- HOME

- レポート一覧

- 経済分析レポート(Trends)

- なぜ足下のインドネシアルピアは調整の動きを強めているのか

- Asia Trends

-

2024.06.26

アジア経済

アジア経済見通し

アジア金融政策

インドネシア経済

為替

なぜ足下のインドネシアルピアは調整の動きを強めているのか

~プラボウォ次期政権による財政運営の不透明感、身の丈にあった目標設定が必要な状況に~

西濵 徹

- 要旨

-

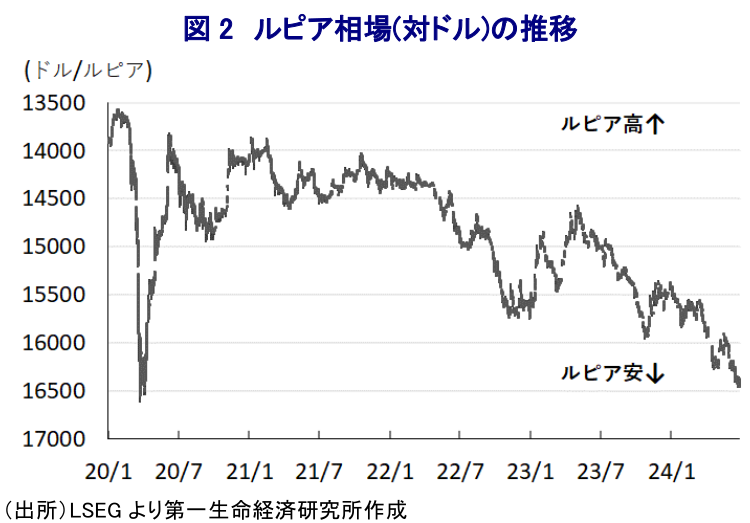

- 足下の国際金融市場では米ドル高を受けて多くの新興国通貨に調整圧力が強まるなか、なかでもインドネシアルピアは一段と厳しい状況に直面している。これは2月の大統領選で勝利したプラボウォ次期政権による財政運営への悪影響が懸念されていることがある。同氏は様々な歳出拡大に繋がる公約を掲げるほか経済成長率の押し上げを目指す一方、税収増を目論む姿勢をみせるが、税収増に向けたハードルは極めて高い。さらに、ジョコ現政権が推進する新首都建設を巡る混乱も顕在化するなど、財政負担が高まるリスクもくすぶる。結果、ルピア相場は調整の動きを強めて4年ぶりの水準で推移している。中銀は為替介入などを通じてルピア相場の安定を目指す考えをみせるが、その原資である外貨準備高は潤沢とは言いがたい水準に留まる。次期政権には「身の丈」にあった目標設定が必要になっていると捉えられる。

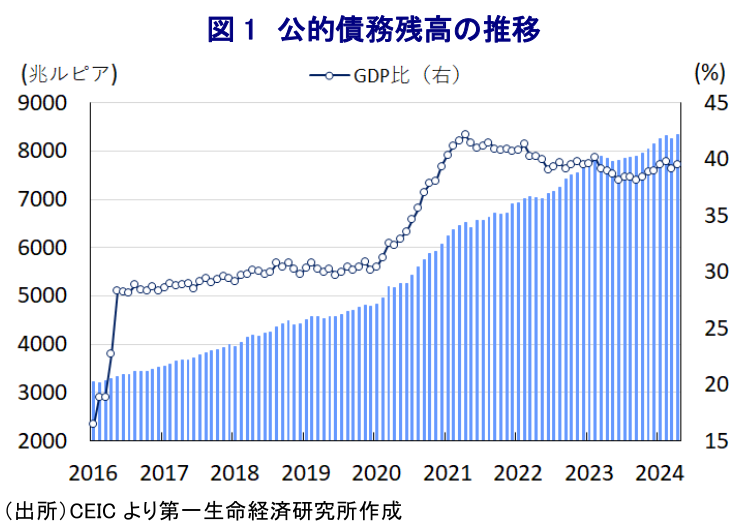

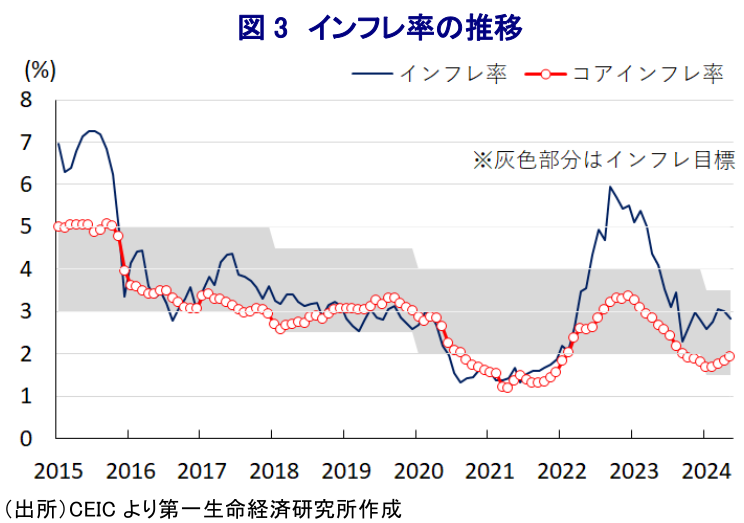

足下の国際金融市場では米ドル高の動きが再燃していることを反映して、幅広い新興国通貨に調整圧力が掛かる動きがみられる。なかでもインドネシアの通貨ルピア相場を巡っては、調整の動きを強めるとともにコロナ禍直後以来となる4年ぶりの安値圏で推移するなど、多くの新興国通貨が調整の動きを強めるなかでも一段と厳しい状況に直面している。この背景には、今年2月の大統領選で勝利して10月に政権発足を控えるプラボウォ氏を巡って、その政権公約の行方とともに次期政権の経済政策を担う財務相をはじめとする経済チームを巡って不透明感が高まっていることが影響している(注1)。プラボウォ氏は大統領選を通じて8項目から成る政権公約を掲げたが、そのなかには学校給食の無償化、妊婦や幼児を対象とする食料支援や社会福祉の拡充、公務員給与の引き上げ、低所得者を対象とする現金給付や住宅建設といった歳出拡大に繋がる内容が多く盛り込まれている。さらに、プラボウォ氏はジョコ現政権が推進してきた新首都(ヌサンタラ)の開発を継続するとともに、インフラ投資拡充の方針も引き継ぐ方針を掲げており、こうした動きも歳出増大を通じて財政の足かせとなる懸念もくすぶる。なお、同国では2003年に施行された国家財政法に基づき、中央政府の財政赤字はGDP比▲3%以内に、債務残高の上限をGDP比60%とすることを定めている。よって、プラボウォ氏は歳出増に繋がる施策と財政規律の維持という『二兎』を追うべく、足下でGDP比1割程度に留まる税収の向上に向けて大統領直轄の歳入機関設立による徴税能力の向上を図る方針を示している。ただし、歳入機関の設立を巡っては過去にも歴代政権が目指したものの、幅広く国民の間に反対の動きがみられるなかで実現しておらず、そのハードルは極めて高いのが実情である。また、ここ数年の同国は平均で5%程度の経済成長を実現してきたなか、プラボウォ氏は次期政権の下でこの水準を8%程度まで3pt程度押し上げる考えを示しているものの、足下の潜在成長率が5%程度と試算されるなかでそれを大きく上回る成長を実現させるハードルも同様に高い。こうした状況にも拘らず、プラボウォ氏はその後もいずれの目標についても実現させるとの方針を堅持する一方、現政権で財務相を担い国際金融市場からの信認が高いスリ氏を巡っては、これまでもプラボウォ氏との間で財政運営について隔たりがみられたことを理由に続投は難しいとの見方が高まっている。次期政権でも重要閣僚での登用が見込まれるハルタルト経済担当調整相は学校給食の無償化に伴う予算措置が来年度予算で71兆ルピア(GDP比0.3%)に留まるとした上で、市場予想を上回る成長実現を理由に財政規律は維持されるとの見通しを示しているが、歳出規模が想定の数倍に達する可能性は高い。また、新首都移転を巡っては関連資金の8割を民間資金で賄う方針を示してきたものの、現時点では当初計画に比べて遅延するなかでジョコ政権が投資の加速化を掲げる一方、今月初めに担当する首都庁のスサントノ前長官とラハジョエ前副長官が突然辞任を表明するなど計画の混乱をうかがわせる動きが顕在化している。金融市場においてはこれらの動きも財政状況を一段と悪化させることを警戒しており、結果的にルピア相場が周辺のアジア新興国と比較しても調整の動きを強める一因になっている。中銀はルピア安を理由に4月の定例会合で通貨防衛を目的とする利上げに動いたものの(注2)、今月の定例会合ではルピア相場は一段と調整の動きを強めているにも拘らず静観する構えをみせている(注3)。中銀はこれまでもルピア安に対してスポット市場、ルピア建ノンデリバラブル・フォワード市場、債券市場の3つの市場において『トリプル介入』を実施してきたものの、足下のルピア安の動きが一段と強まっていることを受けて中銀が発行するプロ向け金融商品(SRBI(中銀が保有する国債を担保にしたルピア建短期債)、SVBI(外国為替証券商品)、SUVBI(外国為替スクーク))の発行を微修正により対応する方針を示している。中銀のペリー総裁は定例会合後の記者会見では足下のルピア安に苛立ちを隠さない姿勢をみせたものの、その後はルピア相場の安定維持という責務を果たすべく適切な政策運営を行うとした上で、必要であれば利上げも含めたあらゆる政策手段を活用するとの考えを示している。昨年後半以降のインフレ率は中銀目標の範囲内で推移する動きが続くなど一見落ち着きを取り戻しているものの、異常気象の頻発を理由とする食料インフレや中東情勢の不透明化を受けた国際原油価格の底入れの動きがエネルギー価格を押し上げるなど、足下では生活必需品を中心に物価上昇の動きがみられる。さらに、このところの急速なルピア安の進展は輸入インフレ圧力を高めることが懸念されるほか、先行きはラニーニャ現象など新たな異常気象を理由に食料インフレの動きが一段と強まる可能性もあり、前年に伸びが鈍化した反動で加速の動きを強めることも考えられる。足下の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す基準とするARA(適正水準評価)に照らして「適正水準(100~150%)」の下限をわずかに下回ると試算されるなど、為替介入の原資が十分ではない状況にあると捉えられる。こうした事情も足下のルピア相場に歯止めが掛からない要因となっているとみられるなか、中銀にとっては自律的に政策運営の判断を下すことが難しくなっており、プラボウォ次期政権には『身の丈』にあった目標を掲げることが必要になっていると捉えられる。

注1 4月19日付レポート「インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か」

注2 4月24日付レポート「インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定」

注3 6月21日付レポート「インドネシア中銀、ルピア安も通貨防衛の利上げに動かず静観を維持」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

関連テーマのレポート

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹