- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国経済を巡る問題は3中全会で解消されるのか?

- Asia Trends

-

2024.07.16

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

中国経済を巡る問題は3中全会で解消されるのか?

~内需の弱さ、不動産を巡る問題などが一足飛びに解消される見通しは立ちにくいのが実情~

西濵 徹

- 要旨

-

- 中国景気は指導部が掲げる「新質生産力」を追い風に供給サイドをけん引役にした底入れが促される一方、家計消費など内需は力強さを欠くなかで外需への依存度を強める展開が続いてきた。ただし、足下では需給のバランスを欠く状況が続くなかで4-6月の実質GDP成長率は前年比+4.7%に鈍化、前期比年率+2.8%と頭打ちの様相を強める動きが確認されている。今年前半の成長率は+5%と成長率目標並みを維持するも、ディスインフレ圧力がくすぶり、先行きは内・外需双方に不透明感が高まる展開も予想される。

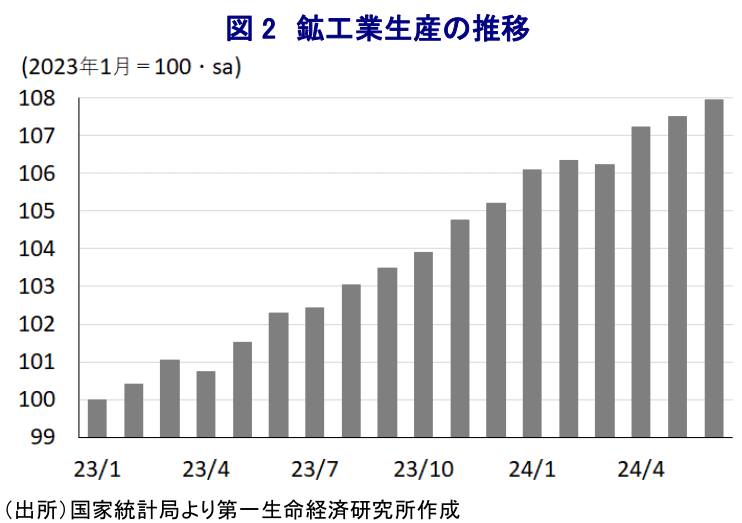

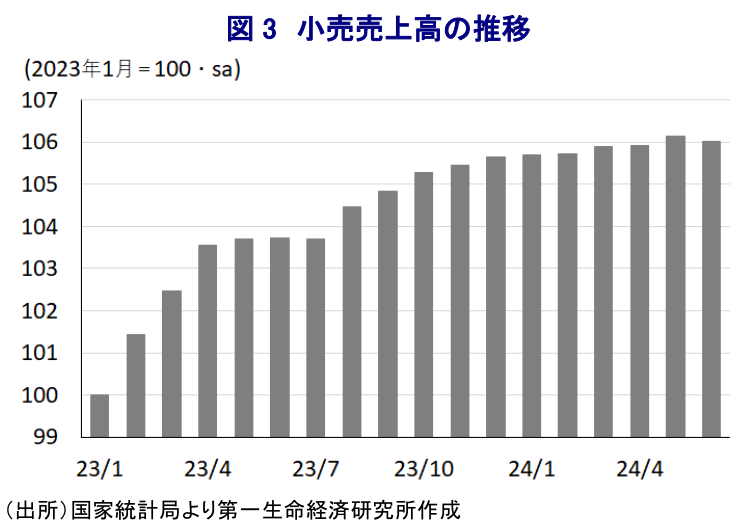

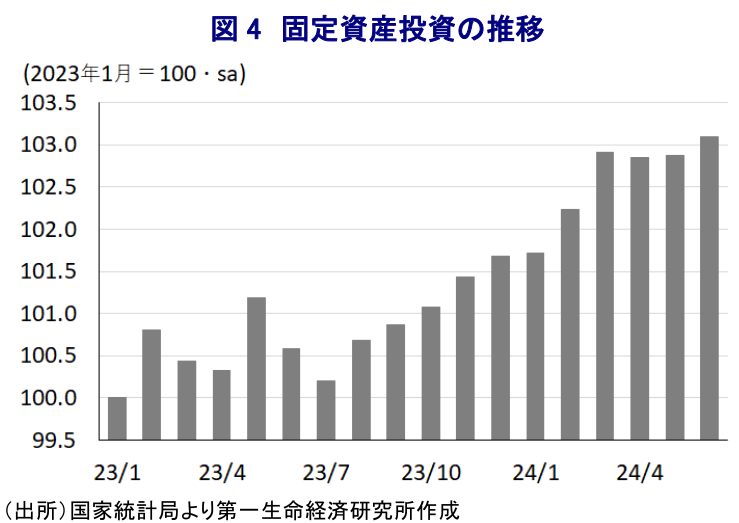

- 6月単月の経済指標の動きも、鉱工業生産は前年比+5.3%に鈍化するも前月比は+0.42%と拡大が続いており、生産活動をけん引役にした景気底入れを示唆する動きがみられる。一方、小売売上高は前年比+2.0%に鈍化し、前月比も▲0.12%と減少しており、6.18商戦にも拘らず家計部門の財布の紐の固さを示唆する動きがみられる。固定資本投資も年初来前年比+3.9%、前月比+0.21%と新質生産力を支える設備投資が支える展開が続く一方、不動産需要の弱さは関連投資の足かせとなる展開が続く。当局による不動産在庫対策も効果も不透明ななか、不動産市況の低迷は幅広い経済活動の足かせになっている。

- 15日からの3中全会では指導部が進める「中国式現代化」に基づく方針が討議される模様の一方、金融市場では何らかの景気対策を期待する向きもみられる。しかし、事態の深刻度に対してこれまで公表された対応は小粒なものに留まるなか、今後も構造問題が中国経済の足かせとなる展開が続く可能性は高い。ミクロでみた中国とマクロでみた中国の間の差はこれまで以上に広がることに留意する必要があろう。

中国政府は、今年3月に開催した全人代(第14期全国人民代表大会第2回全体会議)において2024年の経済成長率目標を「5%前後」と前年から据え置いたものの、コロナ禍を経て需要を取り巻く環境は厳しさを増しているにも拘らず、供給サイドを前提にした成長率目標を設定することの意味は失われていると捉えられる(注1)。こうした状況ながら、今年1-3月の実質GDP成長率は前年同期比+5.3%とわずかに伸びが加速して目標を上回る水準となるとともに、季節調整値に基づく前期比年率ベースの成長率も+6.1%(改定値)と試算されるなど堅調さが確認された(注2)。これは若年層を中心とする雇用回復の遅れが家計消費の足かせとなるとともに、不動産需要の低迷を受けた市況調整の動きも重なり不動産投資も下振れするなど内需が弱含んでいるにも拘らず、習近平指導部が主導する「新質生産力(新たな質の生産力)」を追い風に製造業を中心とする生産拡大の動きが景気をけん引していることが影響している。さらに、上述のように幅広く内需が力強さを欠くなかで外需への依存度を強めている様子もうかがえる。当局は内需喚起を目的とする買い替え促進策のほか、不動産に対する需要喚起を目的とする金融緩和や規制緩和、地方政府による買い取りなど対応を強化する動きをみせている。しかし、足下においても内需を取り巻く環境は好転の兆しがみられないなか、欧米などが安全保障上の観点で重視する戦略分野を対象に関税を引き上げるなど外需を巡る不透明感が高まる動きがみられる。よって、足下においては内・外需双方に対する不透明感が高まっているにも拘らず、供給サイドの動向が景気のカギを握るというバランスを欠く状況が一段と強まっていると捉えられる。こうした状況を反映して4-6月の実質GDP成長率は前年同期比+4.7%と鈍化して3四半期ぶりに5%を下回る伸びとなっているほか、前期比年率ベースでも+2.8%と6四半期ぶりの伸びに鈍化するなど頭打ちの様相を強めている。ただし、年前半の経済成長率は+5.0%と上述した成長率目標をクリアしている一方、名目成長率は同+4.1%と実質ベースの伸びを下回るなど名実逆転状態が続いている。不動産市況の調整による資産デフレをきっかけにディスインフレ圧力が強まる動きがみられるなか(注3)、足下の状況はそうした事態が一段と深刻化する可能性が高まっていると捉えられる。

足下の景気を巡っては、ペースこそ鈍化するも供給サイドをけん引役に底入れの動きが続いている様子がうかがえるものの、こうした状況を反映して6月の鉱工業生産は前年同月比+5.3%と前月(同+5.6%)から伸びが鈍化するも堅調に推移している。前月比も+0.94%(4月)、+0.26%(5月)、+0.42%(6月)とペースこそ鈍化するも3ヶ月連続で拡大しており、生産活動は着実に底入れが進むとともに景気をけん引する展開が続いている。分野別では、ハイテク製造業(前年比+8.8%)をけん引役にした形で製造業(同+5.5%)の生産が堅調な推移をみせているほか、これまで力強さを欠く推移が続いた鉱業(同+4.4%)の生産が底入れの動きを強めるなど、幅広く生産活動が活発化している様子がうかがえる。財別の生産の動きを巡っても、欧米などが中国における過剰生産能力を警戒する電気自動車(前年比+37.0%)は高い伸びが続く一方、太陽光電池(同▲0.1%)は下振れする一方で発電装置(同+38.2%)は引き続き高い伸びで推移するなど、全世界的に中国製品が存在感を示す太陽光や風力など再生可能エネルギー関連で大幅に生産が拡大する動きが続いていることを示唆している。さらに、習近平指導部が中国国内における内製化を目指す半導体をはじめとする集積回路(前年比+12.8%)のほか、これらの生産活動を支える産業用ロボット(同+12.4%)などの生産は軒並み高止まりしており、欧米などの警戒感が一段と強まる可能性がある。他方、不動産セクターの低迷は鋼材(前年比+3.2%)や粗鋼(同+0.2%)、銑鉄(同▲3.3%)のほか、セメント(同▲10.7%)の生産の重石となっており、関連業界を取り巻く環境の厳しさを示唆している。

一方、供給サイドの生産活動は堅調な動きをみせているものの、需要サイドは対照的に力強さを欠く動きをみせており、なかでも家計消費の動きを示す小売売上高は6月も前年同月比+2.0%と前月(同+3.7%)から鈍化するとともに、いずれも鉱工業生産を下回る伸びに留まる。前月比も+0.01%(4月)、+0.23%(5月)、▲0.12%(6月)といずれも鉱工業生産を下回るペースで推移するとともに、6月については減少に転じるなど頭打ちしており、5月は連休(労働節)に関連した観光関連をはじめとする余暇消費が活発化する動きがみられたものの、6月は大手EC(電子商取引)サイトによる6.18商戦による活況が期待されたにも拘らず減少に転じており、家計消費の弱さがあらためて浮き彫りになっていると捉えられる。上述のように6月は6.18商戦によるEC取引の活発化が期待されたにも拘らず、ECを通じた小売売上高は6月までの累計ベースで前年比+9.8%と前月(同+12.4%)から鈍化しており、ECの勢いに陰りが出るとともに、価格競争の激化の動きも売上の重石になっているとみられる。事実、財別の小売売上高の動きをみても、ECとの親和性が比較的高い化粧品(前年比▲14.6%)、事務用品(同▲8.5%)、家電・音響機器(同▲7.6%)、衣類(同▲1.9%)などは軒並み前年を下回る伸びに留まるなど、価格下落や需要低迷の動きが重石になっている様子がうかがえる。さらに、EV(電気自動車)を巡ってもメーカーが乱立して過当競争が激化しており、値引き競争が活発化していることも影響して自動車(前年比▲6.2%)の売上高は下振れしているほか、宝飾品(同▲3.7%)も前年を下回る伸びで推移するなど、耐久消費財を中心に需要が伸び悩んでいることが小売売上全体の重石になっている。そして、不動産需要の低迷を反映して建材(前年比▲4.4%)も前年を下回る伸びで推移しており、全般的に家計消費は力強さを欠く動きが続いている。

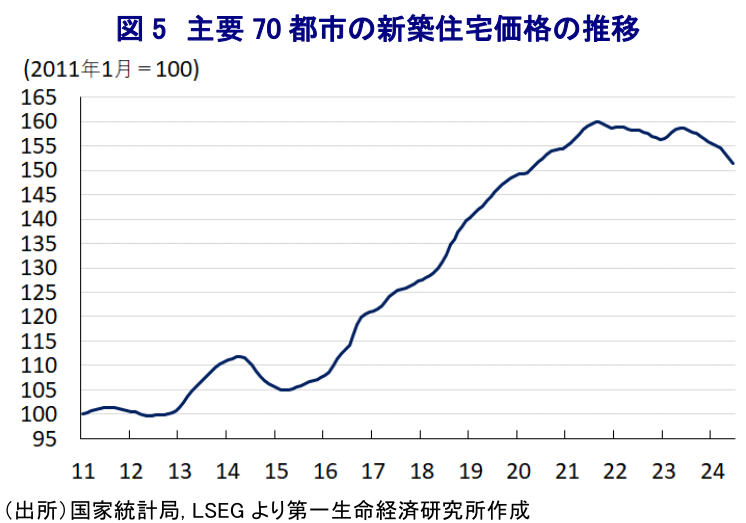

さらに、企業部門による設備投資や公共投資のほか、不動産投資の動向を示す固定資産投資はここ数年に亘って頭打ちの動きが続いており、6月も年初来前年比+3.9%と前月(同+4.0%)から伸びが鈍化している。当研究所が試算した単月ベースの前年同月比の伸びは+3.7%と前月(同+3.5%)から伸びが加速していると試算されるなど底打ちしている様子がうかがえる。前月比も▲0.06%(4月)、+0.03%(5%)、+0.21%(6月)と6月は拡大ペースが加速するなど底入れの動きを強めており、力強さを欠く推移が続いた投資活動を巡る動きに変化の兆しが出ている。実施主体別では、国有企業(年初来前年比+6.8%)は引き続き高い伸びをみせる一方、民間投資(同+0.1%)は対照的に力強さを欠く推移が続いており、投資活動については依然として「国進民退」色が色濃く現われている。さらに、投資対象についても設備投資関連(年初来前年比+17.3%)で高い伸びが確認されるなど、習近平指導部が推進する新質生産力の実現に向けた設備更新の動きなどが投資活動を押し上げる様子がうかがえる一方、建設投資(同+3.8%)は対照的に下振れする展開が続くなど需要の弱さが重石になっている。ただし、不動産需要の弱さを反映して6月の不動産投資は年初来前年比▲10.1%と引き続き前年を大きく下回る伸びで推移しており、前月(同▲10.1%)と同じ伸びに留まるなど底這いの状況が続いている。当研究所が試算した月次ベースの前年同月比の伸びも6月は▲10.1%と前月(同▲11.0%)からマイナス幅は縮小するなど底打ちが示唆されるものの、依然として力強さを欠く推移が続いている状況は変わりない。当局による不動産在庫対策を追い風に一部の主要都市では需要が喚起される動きがみられるほか、こうした動きを反映して6月の不動産景況感は92.11と前月(92.01)から+0.10pt上昇するなど底打ちする一方、るものの、地方都市では依然として市況に下げ止まりの兆しがみられず、新築住宅は主要70都市のうち64都市、中古住宅も66都市で下落するなど下げ止まらない状況が続く。一連の対策が事態の深刻さに対して小幅なものに留まっていることも事態打開に繋がらない一因になっているとみられるなか(注4)、先行きも不動産市況の低迷が幅広い経済活動の足かせとなる展開が続くことは避けられない。

中国共産党は15日から18日までの日程で3中全会(第20期中央委員会第3回全体会議)を開催しており、今回は習近平指導部が掲げる「中国式現代化」に基づく形で中長期的な課題への対応を目指す方針が示される見通しである。他方、足下の中国経済は人口減少や不動産市況の低迷などが先行きに対する不透明感がくすぶるなかでこうした課題への方策が討議されるとともに、金融市場においては何らかの景気下支えに向けた対策が打ち出されることを期待する向きがみられる。しかし、不動産市場を巡っては単年度売上の6年分以上に上ると試算される在庫が積み上がっているとされるほか、独自財源の乏しい地方政府にとっては不動産売却収入が重要な歳入減となっている上、銀行をはじめとする金融セクターは多数の不動産を担保に抱えており、需要低迷による市況調整は幅広い経済活動の足かせとなる展開が続いている。しかし、上述のように足下においては事態打開に向けた道筋が描きにくい状況が続いており、これまで同様の対症療法的な動きは反って事態を困難にすることも予想される。ミクロでみた中国については、一部の企業や科学技術など世界的な競争力を有する分野が存在するなど明るいところがみえる一方、マクロ的な中国経済については課題山積の難しい状況に直面しており、「切り口」によって見え方が異なる展開が続くことは避けられないであろう。

注1 3月5日付レポート「2024年全人代開幕、政策の司令塔はいよいよ政府から党中央へ」

注2 4月16日付レポート「中国当局はいつまで「意味のない」成長率目標に拘泥するのか」

注3 7月10日付レポート「内需の弱さがデフレ圧力を招く悪循環に陥る中国経済」

注4 5月31日付レポート「政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹