- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 内需の弱さがデフレ圧力を招く悪循環に陥る中国経済

- Asia Trends

-

2024.07.10

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

為替

内需の弱さがデフレ圧力を招く悪循環に陥る中国経済

~価格競争の激化で企業は価格転嫁もできず、ディスインフレが長引く可能性は高まっている~

西濵 徹

- 要旨

-

-

足下の中国経済は内需が勢いを欠くなかで外需の動向がカギを握る展開が続く。外需依存度が相対的に高い製造業ではマインドが改善する一方、内需依存度が高い分野は力強さを欠く対照的な状況にある。当局は不動産対策に動いたほか、金融市場は3中全会で何らかの対策に動くことを期待しているが、複雑な構造問題を勘案すれば一足飛びに事態打開が進むとは見通しにくい。さらに、足下では欧米などが中国への強硬姿勢を示すなど外需を取り巻く環境も厳しくなっており、景気の不透明感が増す動きもみられる。

-

内需の弱さに加え、供給過剰はディスインフレ圧力を招いている上、不動産市況の低迷という資産デフレが本格的なデフレを招く懸念もくすぶる。6月のインフレ率は前年比+0.2%、前月比も▲0.2%と下振れしており、生活必需品のみならず6.18商戦による価格競争の動きも幅広くディスインフレ圧力を増幅させている。他方、川上では原材料関連を中心に物価上昇圧力が強まる動きがみられるが、価格転嫁の難しさが川中段階から川下段階でのディスインフレ圧力を招いている。供給過剰に伴う過当競争がEVの値引き競争を招くほか、雇用不安による家計の財布の紐の固さもディスインフレ基調の長期化を招く懸念はくすぶる。

-

金融市場では3中全会での対策に加え、ディスインフレが金融緩和余地を生むと期待されるが、人民元安を恐れて動けない展開が続く可能性は高い。ミクロでみた中国は企業、技術に世界的な競争力を有する分野があるのは間違いない一方、マクロでみた中国経済を巡る状況は一段と厳しさが増す可能性がある。

-

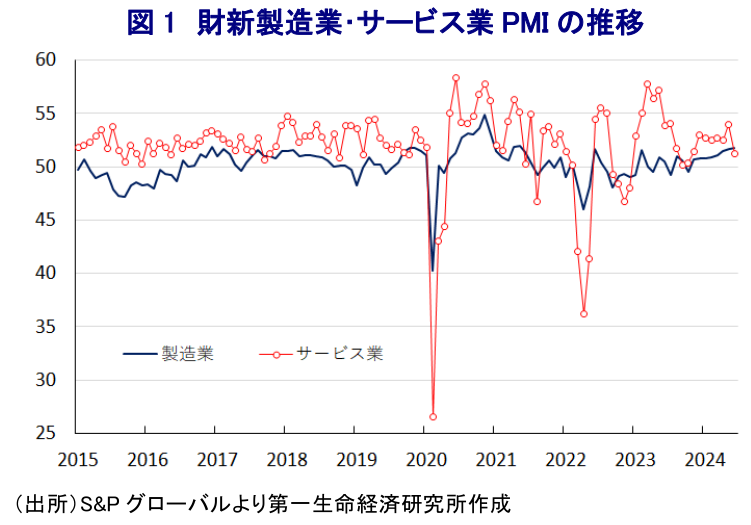

足下の中国経済を巡っては、若年層を中心とする雇用環境の厳しさに加え、不動産市況の低迷が長期化するなかで家計消費をはじめとする内需は勢いを欠くなか、外需の動向が景気のカギを握る展開が続いている。こうした状況は企業マインドの動きに如実に現れていると捉えられる。企業マインド統計であるPMI(購買担当者景況感)の動きをみると、政府(国家統計局)が公表する製造業、および非製造業PMIはともに頭打ちの様相をみせており、生産活動の大宗を内需向けが占める国営企業をはじめとする大企業を取り巻く状況は厳しい状況に直面している様子がうかがえる。他方、調査対象企業に占める民間企業や外需依存度が高い沿海部の企業の割合が相対的に高い財新製造業PMIは堅調な推移をみせるなど対照的な動きをみせている(注1)。しかし、民間統計においてもサービス業の業況は製造業とは対照的に頭打ちしている上、外需は比較的堅調な推移をみせる一方で内需の弱さが足かせとなる動きが確認されており、幅広く内需が景気の足かせとなっている様子がうかがえる。当局は内需喚起に向けて買い替えを促す姿勢をみせるとともに、規制緩和に舵を切る動きをみせてきたほか、長期化する不動産市況のテコ入れを目的に不動産在庫の解消へ地方政府による買い取りや新たな融資プログラムを発表するなど取り組みを強化する動きをみせている。ただし、不動産在庫の規模の大きさに対して一連の対策で示された財政支援の規模は極めて小さいなどその効果は限定的なものに留まる可能性がある。一部の大都市では一連の対策が奏功する形で不動産セクターを取り巻く環境に好転の兆しがうかがえる動きがある一方、地方都市では市況低迷に歯止めが掛からず、地方財政にも悪影響が出る懸念もくすぶるなど、都市部と地方部の景気を巡って一段と跛行色が強まる可能性も懸念される。金融市場では今月15日から開催される3中全会(中国共産党第20期中央委員会第3回全体会議)において当局が何らかの景気刺激策を打ち出すとの期待が高まっているものの、足下の中国経済には構造的な問題が複雑に絡む形で足かせとなる状況に陥っていることを勘案すれば、何らかの対策によって事態が一足飛びに改善する状況は見出しにくい。さらに、米国では11月の大統領選を前に対中姿勢が強硬スタンスに傾く動きがみられるほか、EU(欧州連合)も中国製EV(電気自動車)を対象に暫定関税を課す動きをみせるなど、足下の景気を支える外需を取り巻く環境も厳しさを増しつつある。当局は今年も経済成長率目標(5%前後)の実現を目指す姿勢をみせるが(注2)、先行きはそのハードルが徐々に高まることも予想される一方、成長率目標への拘泥が構造問題を一段と複雑なものにするリスクにも注意を払う必要性が高まっている。

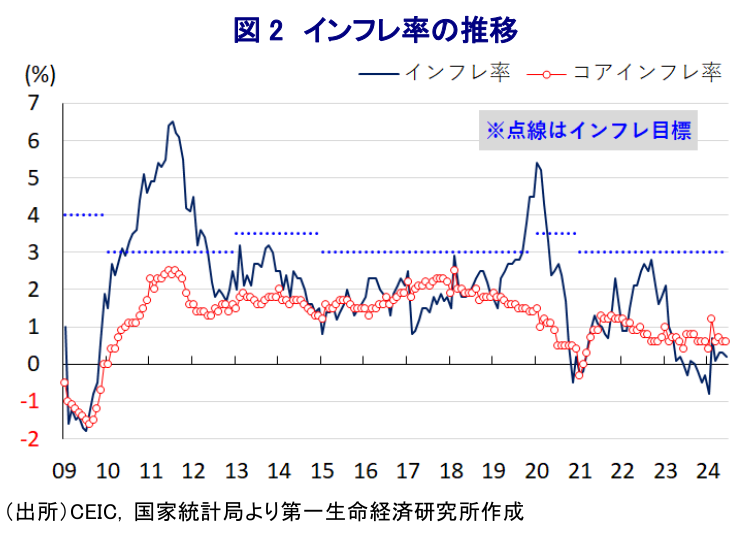

上述したように足下の中国経済については、外需に明るさがうかがえる動きがみられる一方、内需については若年層を中心とする雇用回復の遅れに加え、不動産市況の低迷長期化が幅広い経済活動の足かせとなるなど勢いを欠くといった暗さが共存している。こうしたことに加え、習近平指導部が主導する「新質生産力(新たな質の生産力)」推進を目的に供給サイドを中心とする景気底入れの動きが続く一方、内需は力強さを欠くなかで中国国内においては不動産市況の低迷という資産デフレも相俟ってディスインフレ圧力が強まりやすい状況にある。当局は今春の全人代において今年のインフレ目標を引き続き3%前後に据え置いたものの、昨年以降のインフレ率は目標を大きく下回る推移が続いているほか、6月のインフレ率も前年同月比+0.2%と前月(同+0.3%)から伸びが鈍化するなど勢いを欠く推移をみせている。前月比も▲0.2%と前月(同▲0.1%)から2ヶ月連続で下落するなど物価に下押し圧力が掛かっている様子がうかがえる。物価変動が大きい食料品については豚肉(前月比+11.4%)で大幅に上昇する動きがみられる一方、野菜(同▲7.3%)や果物(同▲3.8%)、水産品(同▲0.2%)といった生鮮品を中心に物価に下押し圧力が掛かっていることが食料品全体(同▲0.2%)の物価の重石となっているほか、このところの国際原油価格が頭打ちの様相を強めてきたことを反映してガソリン(同▲2.0%)をはじめとするエネルギー価格も下振れするなど、生活必需品を中心にインフレ圧力が後退していることが影響している。食料品とエネルギーを除いたコアインフレ率は前年同月比+0.6%と前月(同+0.6%)から横這いで推移しているほか、前月比も▲0.1%と前月(同▲0.2%)から2ヶ月連続で下落しており、全般的に物価に下押し圧力が掛かりやすい状況が続いている。なお、6月は大手ECサイトによる「618商戦」と呼ばれる大規模セールが実施されており、近年はサイト間で価格競争が激化していることも物価の重石となるなかで幅広く財価格に下押し圧力が掛かっている様子がうかがえる。他方、雇用回復の動きが遅れるなかで賃金に下押し圧力が掛かり、家計消費の弱さも相俟ってサービス物価も抑えられる展開が続いており、全体として物価が伸び悩む循環に陥っていると捉えることもできる。

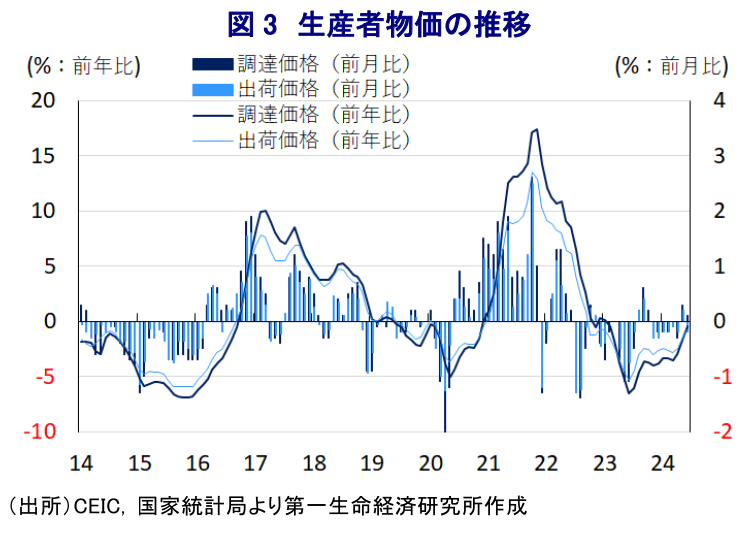

このように川下の消費者段階においてインフレ圧力が高まりにくい動きが続いてきた背景には、中国経済を巡る不透明感を理由に国際商品市況の低迷が続くなど、川上の企業部門において調達物価に下押し圧力が掛かる展開をみせてきたことも影響している。しかし、コロナ禍以降の世界経済は欧米など主要国をけん引役に底入れの動きが続いてきたほか、中ロや欧米などを軸にした形での分断の動きが広がりをみせていることも影響して国際商品市況の動きは変化している。さらに、年明け以降の中国景気は供給サイドをけん引役に底入れの動きを強める一方、上述したように内需を中心とする需要サイドは力強さを欠く推移をみせるなかで国際商品市況は一進一退の動きをみせるなど、企業部門が直面する物価動向は外部環境に揺さぶられる展開が続いている。こうしたなか、6月の生産者物価(調達価格)は前年同月比▲0.5%と17ヶ月連続で前年を下回る伸びで推移するも前月(同▲1.7%)からマイナス幅は縮小しており、前月比も+0.1%と前月(同+0.3%)から2ヶ月連続で上昇するなど、川上段階においては物価上昇圧力が強まる動きがみられる。国際原油価格の頭打ちを受けてエネルギー関連で物価に下押し圧力が掛かる動きがみられる一方、中国景気の底入れを期待した非鉄金属の市況底入れの動きを反映して関連財で物価が押し上げられているほか、異常気象の頻発を受けた農産品価格の上振れの動きは食料品関連を中心とする原材料価格を押し上げている。こうした動きを反映して、川中の段階に当たる6月の生産者物価(出荷価格)は前年同月比▲0.8%と21ヶ月連続で前年を下回る伸びで推移するも前月(同▲1.4%)からマイナス幅は縮小する一方、前月比は▲0.2%と前月(同+0.2%)から2ヶ月ぶりの下落に転じるなど、原材料価格の上昇を製品価格に転嫁することが難しい状況が浮き彫りとなっている。分野別では、非鉄金属関連での原材料価格の上昇の動きを反映して素材、部材関連の物価が押し上げられているほか、食料品関連の物価も同様に原材料価格の上昇を反映する動きがみられる一方、こうした動きにも拘らず日用品の出荷価格は横這いで推移するなど最終消費財段階で価格転嫁が進んでいない様子がうかがえる。さらに、耐久消費財関連の出荷価格は下振れの動きを強めており、上述した6.18商戦による価格競争の激化の動きに加え、足下では供給過剰が懸念されるEVの過当競争激化の動きも物価の重石になっているとみられる。先行きはECでのセール一巡の動きが物価下落圧力を後退させる可能性はある一方、家計部門の財布の紐が固いなかで企業部門にとっては製品価格への転嫁が難しい状況が続くと見込まれ、ディスインフレ基調が一段と長期化する可能性はくすぶる。

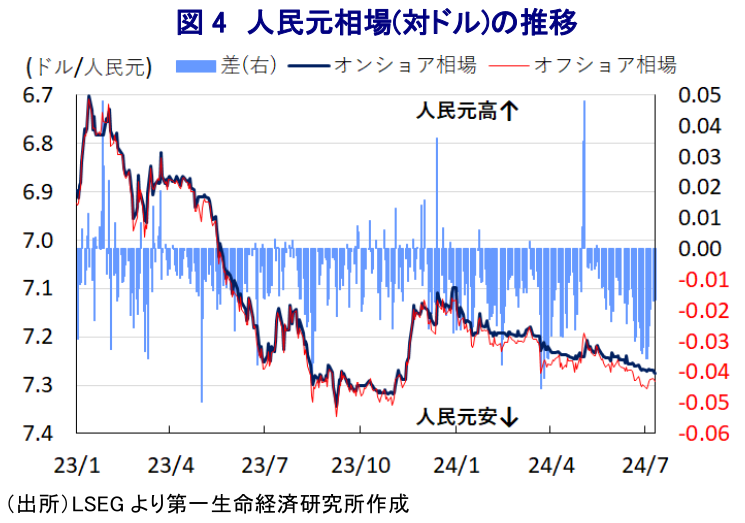

金融市場においては、上述のように15日からの3中全会で当局が何らかの景気刺激策に動くとの見方が強まっていることに加え、足下のディスインフレ状態の長期化を受けて中銀(中国人民銀行)が景気下支えに向けた金融緩和に動くとの観測が高まることが予想される。『普通に』考えれば、上述した不動産在庫の解消に向けた需要喚起の観点からも金融緩和を通じて下支えを図ることが望ましいものの、昨年は人民元安を受けて米ドル建のGDPが29年ぶりの減少に転じるなど世界経済における同国の存在感低下を招いたため、当局は人民元安を過度に恐れている可能性がある。その意味では、当局による景気下支えに向けた動きは今後も『小出し』の対応に留まる可能性は高いと見込まれるほか、ディスインフレ基調から抜け出すことができない展開が続くことも懸念される。企業や技術などミクロでみた中国は世界的な競争力を有する分野がある一方、マクロでみた中国経済が直面する課題の解決は容易でない状況が続くことは避けられそうにない。

注1 7月1日付レポート「中国景気は「明るさ」と「厳しさ」が混在する難しい状況が続いている」

注2 4月16日付レポート「中国当局はいつまで「意味のない」成長率目標に拘泥するのか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹