- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか

- Asia Trends

-

2024.05.31

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

国際的課題・国際問題

政策頼みが続く中国景気、不動産対策は市場の期待通りに進むか

~買い取り策も規模は小さく、若年層の雇用環境の厳しさも需要の足かせとなる展開は避けられず~

西濵 徹

- 要旨

-

- 中国経済を巡っては不動産問題が足かせとなる展開が続いている。当局は昨年末以降に金融緩和や規制緩和を通じた需要喚起を図ってきたが、今月に地方政府による不動産買い入れによる在庫圧縮に動く方針を明らかにした。金融市場はこれを好感しているが、中銀の支援額は不動産在庫の規模に対して極めて小さく、地方政府の財政余力の乏しさも重なり当局の期待通りに事態が進むとは見通しにくい。さらに、リスクが銀行や国有企業、地方政府にシフトするだけであり、不動産問題の本質は変わっていないと捉えられる。

- 中国経済は内需が力強さを欠くなかで外需への依存を強める一方、欧米などは中国の過剰生産問題への警戒を強めており、外需の環境も厳しさを増している。こうしたなか、5月の企業マインドは製造業、非製造業ともに頭打ちしている上、内・外需双方で受注動向に不透明感がくすぶるなど景気の勢いに陰りが出る可能性も高い。幅広い分野で雇用調整圧力が掛かる動きがみられるなど、家計部門を取り巻く環境は厳しい展開が続く可能性が高まっており、家計消費など内需をけん引役にした景気回復のハードルは依然高い。

- 今年の大卒者数は1179万人と過去最高を更新する一方、民間調査では内定率が5割を下回り過去最低を更新するなど若年層の雇用環境は厳しい展開が続いている。一連の需要喚起策にも拘らず不動産需要が当局の期待通りに進まない可能性は高い。当局が成長率目標(5%前後)の実現に躍起になるなかで当研究所は今年の経済成長率を+4.8%と予想するが、政策頼みの様相を強めることは避けられない。

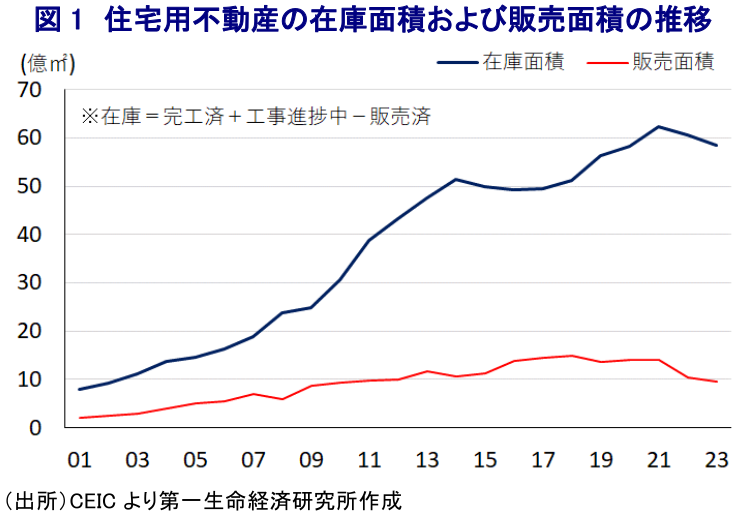

このところの中国経済を巡っては、需要低迷を受けた不動産市況の調整が不動産セクターの資金繰り懸念を招くとともに、そうした動きが供給不安を通じてさらなる需要の悪化を招く悪循環に陥るとともに、幅広い経済活動の足かせとなる動きが顕在化してきた。こうした事態を受けて、昨年末以降に当局は金融緩和に動くとともに、地方政府も規制緩和などの需要喚起策を通じて景気下支えを図る動きをみせてきた。しかし、その後も若年層を中心とする雇用回復が遅れるなか、一連の需要喚起策を受けて一部の大都市では不動産価格に底打ちの兆しが出る一方、地方都市を中心に需要低迷が続くなど景気の足かせとなる展開が続いてきた。よって、当局は総合的な不動産支援策として、地方政府が『妥当な』価格で未完成の住宅を買い上げた上で低所得者層向けの安価な「保障性住宅」への転用のほか、地方政府が売却した土地の買い戻しを認めることで住宅の過剰供給問題に対応する方針を明らかにしている。また、中銀(中国人民銀行)も需要喚起を目的に住宅ローン金利や頭金規制の引き下げのほか、最大で1兆元規模の貸付制度を創設するとした上で、国有銀行大手21行を対象とする3000億元の再融資プログラム立ち上げを含めた5000億元相当を保証性住宅向け貸付に、残りの5000億元を担保補完貸付制度に振り向けられるとしている。一連の支援策公表を受けて、中国金融市場においては当局が不動産対策に本腰を入れたことを好感して不動産セクターを中心に株価が底入れする動きがみられるものの、地方都市においては不動産売却益が独自財源となってきたことを勘案すれば、すべての地方都市においてこうした措置を円滑に進めることができるかは見通しが立ちにくい。さらに、今回の措置では地方政府が買い取った住宅は保障性住宅に転用するとしているものの、収益性の乏しいこうした物件の買い取りを地方の国有企業が積極的に進めるかは見通せない上、銀行セクターにとっては収益性の乏しい融資が拡大することによりデフォルト(債務不履行)リスクが高まることが懸念される。なお、昨年末時点における住宅在庫面積は60億㎡に達しており、1戸当たりの平均的な住宅面積(100㎡)を想定すれば6000万戸近くが在庫として積み上がっていることになるほか、平均的な建設コスト(1戸当たり30万元と想定)で考えると総額で17.6兆元に達すると試算される。他方、昨年末時点で地方政府は40.7兆元もの債務を抱えるほか、傘下の融資平台(LGFV)も相当額の債務を抱えるなど財政余力が乏しい上、上述のように一連の対策で示された資金は5000億元と在庫圧縮を図る観点では規模が圧倒的に足りないことは間違いない。習近平指導部はここ数年旗振り役となる形で半導体をはじめとする製造業支援を目的に数兆元規模の支援を実施してきたことを勘案すれば、事態の深刻度に対して取り組みの本気度の甘さは否めない。そして、昨年の販売戸数はピークであったコロナ禍前の2018年から3分の2程度になったと試算される上、一連の需要喚起策によってある程度販売が拡大したとしても在庫が年間販売戸数の数年分に達していることを勘案すれば、その解消が容易でないことは想像にかたくない。また、地方政府が買い取る際の妥当な価格の水準を巡っても議論の余地があり、仮に大幅に割安な価格による買い取りを行えば周辺の住宅価格が足を引っ張られるように値下がりしてすでに購入している人々には資産価格の下落が逆資産効果を招く可能性がある。そして、不動産セクター支援を目的に関連企業が有する不動産を割安な価格で買い取ることになれば、債権者の間に不満が高まることでその後の再建に支障が出ることにより、反って事態の混乱を長引かせることも考えられる。長年に亘り中国経済の足かせとなることが懸念されてきた不動産在庫の圧縮に向けて、当局は『奇策』とも採れる動きをみせた格好であるが、当局の思惑通りに事態が改善するかは見通せないとともに、銀行セクターや国有企業、地方政府などにリスクが移転するに過ぎないなど問題の根源が残される状況は変わらないと捉えられる。

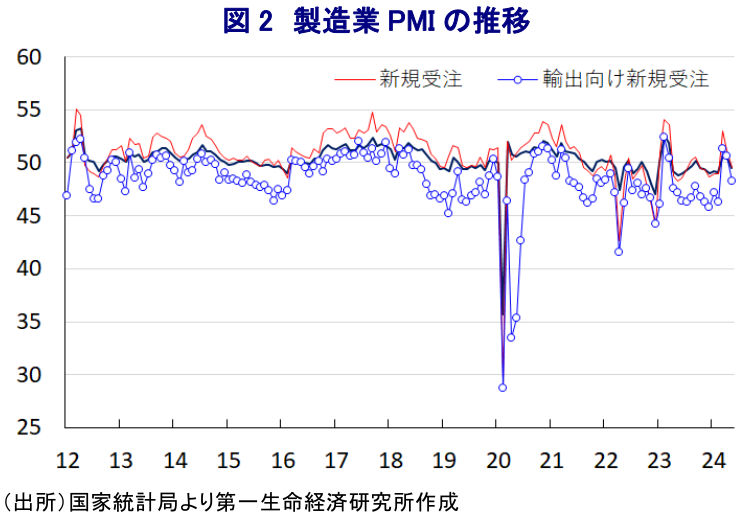

地方政府による不動産在庫の買い取り策の動きは、金融市場においてマインドの改善を促すなどの効果がみられるものの、中国国内における需要の弱さが企業マインドの足かせとなるなかで外需への依存度を高める傾向がみられる。他方、中国の製造業を巡っては過剰生産問題に注目が集まるとともに、内需が力強さを欠くなかで外需拡大を図る動きが確認されており(注1)、欧米などはそうした動きを警戒して先日のG7(主要7ヶ国)財務相会合でも協議が行われるなど対立の動きが徐々に広がる可能性が高まっている。こうしたなか、31日に国家統計局が公表した5月の製造業PMI(購買担当者景況感)は49.5と前月(50.4)から▲0.9pt低下して3ヶ月ぶりに好不況の分かれ目となる50を下回る水準となるなど頭打ちの動きを強めている様子が確認されている。足下の生産動向を示す「生産(50.8)」は3ヶ月連続で50を上回るなど生産拡大の動きは続くもそのペースは鈍化しているほか、先行きの生産に影響を与える「新規受注(49.6)」は同▲1.5pt、「輸出向け新規受注(48.3)」も同▲2.3pt低下してともに50を下回るなど、内・外需双方で受注に下押し圧力が掛かっている。中国景気の底入れ期待を反映して非鉄金属をはじめとする国際市況が底入れの動きを強めていることを反映して「購買価格(56.9)」は前月比+2.9pt上昇しており、こうした動きを反映して「出荷価格(50.4)」も同+1.3pt上昇するなど輸出財を中心に価格転嫁が避けられなくなる動きがみられる。しかし、「輸入(46.8)」は前月比▲1.3pt、「購買量(49.3)」も同▲1.2pt低下してともに50を下回る水準となるなど原材料に対する需要は拡大しておらず、足下の商品市況の底入れはあくまで『期待先行』の動きであることに留意する必要がある。さらに、「雇用(48.1)」は前月比+0.1pt上昇するも引き続き50を大きく下回る推移をみせるなど雇用調整圧力がくすぶる状況は変わっておらず、家計部門を取り巻く環境は依然として厳しいことに変わりなく、家計消費など内需の回復が見通しにくいと捉えられる。そして、上述のように欧米などが過剰生産問題を理由に中国の製造業に対する警戒感を強めていることを勘案すれば、外需をけん引役にした景気回復のハードルも高まっている。

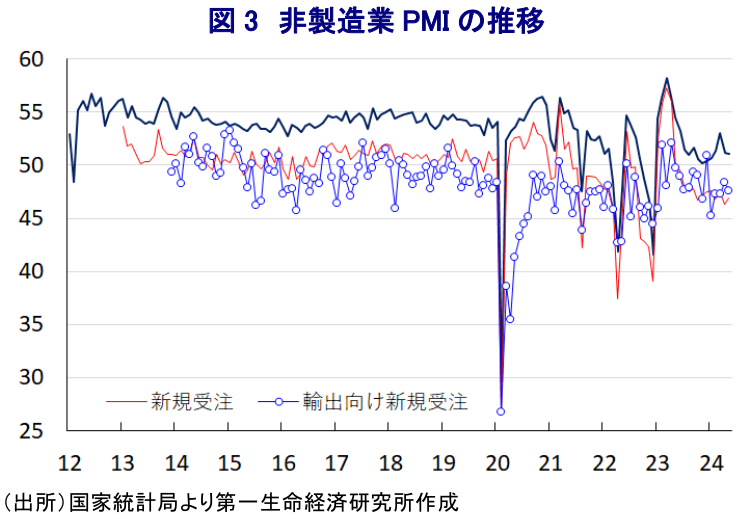

一方、5月の非製造業PMIは51.1と引き続き50を上回る推移をみせているものの、前月(51.2)から▲0.1pt低下しており、製造業と同様に頭打ちの動きを強めている。分野別では、公共投資の進捗を反映して底入れの動きを強めてきた「建設業(54.4)」は前月比▲1.9pt低下するなど早くも頭打ちする動きが確認される一方、「サービス業(50.5)」は同+0.2pt上昇するなど対照的に底入れしており、運輸・通信、ソフトウェア、情報技術、文化・娯楽関連で堅調な動きが確認されているものの、資本市場サービスや不動産関連の低迷が足を引っ張る展開は変わっていない。中国景気は1-3月に供給サイドをけん引役に底入れの動きを強めてきたものの、足下においてはそうした流れに早くも陰りが出ていると捉えられる。足下の生産活動の動きに下押し圧力が掛かるとともに、先行きの生産活動に影響を与える「新規受注(46.9)」は前月比+0.6pt上昇する一方、「輸出向け新規受注(47.6)」は同▲0.8pt低下するなどともに50を大きく下回る推移をみせており、内・外需ともに勢いを欠く展開が続く可能性はくすぶる。さらに、上述したように非鉄金属をはじめとする商品市況の底入れの動きを反映して製造業においては投入価格に押し上げ圧力が掛かるとともに、輸出財を中心に出荷価格の転嫁が進む動きが確認されているにも拘らず、「投入価格(49.7)」は前月比▲1.4pt低下して2ヶ月ぶりに50を下回る水準に転じるなど中国国内での価格転嫁の難しさを示唆する動きがみられるほか、こうした状況は「出荷価格(47.8)」が同▲1.6pt低下していることにも現れている。そして、経済活動の低迷の動きを反映して「雇用(46.2)」は前月比▲1.0pt低下して調整圧力が一段と強まる動きがみられるなど、家計部門を取り巻く環境が厳しさを増すなど家計消費の回復は見通しにくいと捉えられる。

企業マインドの動きからは製造業、非製造業ともに雇用回復にほど遠い状況が続いている上、当局による一連の不動産需要喚起策が不動産在庫の圧縮を促す起爆剤となるかは極めて見通しが立ちにくい。さらに、今年の大卒者数は専門学校卒を含めて1179万人と過去最高を更新する見通しであり、若年層を巡る雇用環境は一段と厳しさを増す可能性が高まっている。なお、ここ数年は『モラトリアム』を目的とする大学院への進学意欲が高まっていることを勘案すれば、すべての大卒者が労働市場に参入する訳ではないほか、いわゆるニート(若年無業者)も相当数生まれる状況にあることに留意する必要がある。ただし、民間調査によれば今年の大卒者の内定率は5割を下回るなど過去最低を更新している模様であり、不動産需要の「ボリュームゾーン」である若年層の雇用を取り巻く環境の厳しさは当局の期待通りに事態が進まない可能性を高める。当研究所は今月に最新の経済見通しを公表しており(注2)、当局が成長率目標(5%前後)の実現に躍起になる姿勢を強めるなかで+4.8%になると予想するが、政策頼みの様相を強める一方、不動産に関連する問題が足かせとなる展開が続くことは避けられない。

注1 5月17日付レポート「米中摩擦と中ロ接近のなかで中国の「過剰生産問題」はどうなる」

注2 5月21日付レポート「グローバル(日米欧亜)経済見通し(2024年5月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹