- HOME

- レポート一覧

- 経済分析レポート(Trends)

- まだまだ税収増が止まらない

- 要旨

-

-

23年度一般会計決算概要見込が公表。23年度税収は72.1兆円と過去最高更新。前年度からの増加幅は+0.9兆円と小さめ。しかし、テクニカルな押し下げ要因が複数ある中での増加であり、税収の基調はしっかりしている。

-

増加の牽引役は法人税。円安を通じた利益増などが寄与した。また、相続税が2割近く増加し、税収全体の増加に効いている。株価や地価上昇の影響が色濃く表れている。

-

決算における純剰余金0.9兆円は秋の補正予算で処理される見込み。半額が国債整理基金(国債償還の資金)、もう半額が防衛力強化資金(防衛費財源)に充てられよう。純剰余金0.9兆円は防衛費財源として想定されていた年額(1.4兆円)より小さいが、昨年の純剰余金が多額だったこともあり、財源不足などの問題には発展しないだろう。

-

24年度は定額減税が減収要因に。ただ緩やかな景気回復と物価上昇を想定すれば、これを相殺することはさほど高いハードルではない。24年度税収は72~73兆円程度をイメージ。定額減税影響の剥落する25年度は70兆円台後半が視野に入るだろう。

-

- 目次

23年度税収は72.1兆円で過去最高

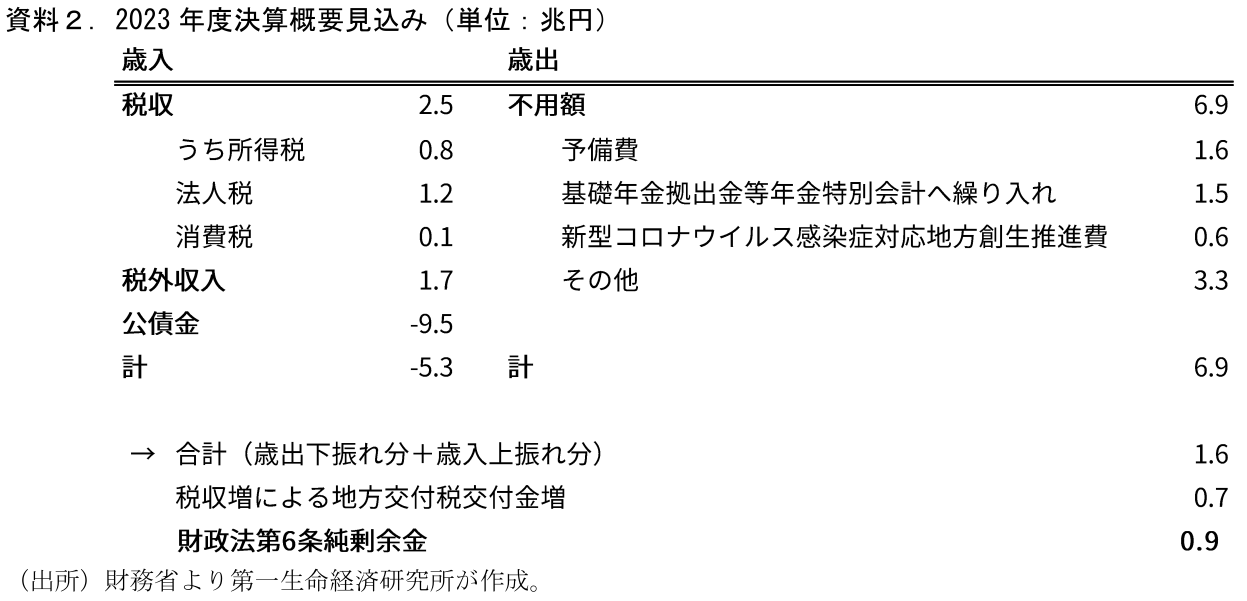

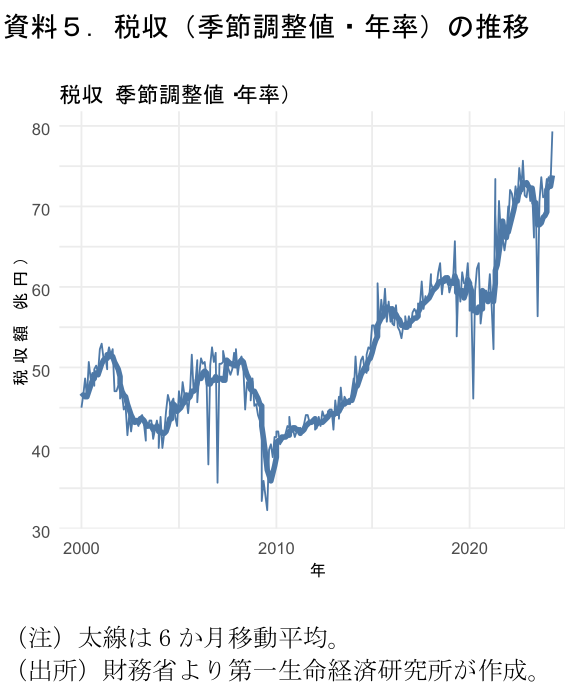

3日に財務省から23年度の決算概要見込が公表された。23年度の税収は72.1兆円と22年度(71.1兆円)を上回り、過去最高を更新した。これで4年連続の増加だ。物価上昇に伴う名目プラス成長の継続の下で、税収は増加傾向が続いている。23年度の増加幅は前年度差+0.9兆円であり、21年度(+6.2兆円)、22年度(+4.1兆円)と比較すると増勢は鈍っているようにみえる。しかし、これは後述するテクニカルな要因によるもので、それを勘案すると23年度税収は減少してもおかしくはなかった。マイナス要素を相殺する形となっており、税収の基調はしっかり増加傾向にあるといえる。

税目別にみると、増加をけん引しているのは法人税(22年度14.9兆円→23年度15.9兆円)である。円安などに伴って製造業利益が増加したことが主な背景とみられる。ブルームバーグの報道によると、法人税が増えた業種として自動車、電気・ガスが挙げられている。電気・ガス料金はエネルギーのスポット価格を後追いする仕組みとなっており、市場のエネルギー価格とはタイムラグが生じる。23年度以前の資源高の影響で23年度料金の値上げが進んだ一方、23年度の資源価格は22年度と比べて低下した。この期ズレの影響が電気ガスセクターの23年度利益の増加に繋がっている。法人税にもここが影響した模様だ。

そして、今回の隠れた税収増の担い手が相続税である(3.0兆円→3.6兆円)。前年対比で2割の増加だ。相続人の資産額を基準に課税される相続税は、実現益を中心に課税される所得税などに比べて資産価格の影響を受けやすい。23年度中の株価や地価の上昇が増加要因になったものと考えられる。

消費税はほぼ横ばい(23.1兆円→23.1兆円)、所得税は減少(22.5兆円→22.1兆円)した。消費税については名目消費の増加、所得税も賃金上昇や資産の譲渡益などの増加が押し上げにつながっているとみられるが、還付や制度改正の影響がより大きく下押しに効いたとみられる。

23年度税収はテクニカルな下押し要因が多かった

23年度税収は様々な要因で下押し圧力がかかっている。諸々のテクニカル要因を整理しておく。まず消費税における輸入消費税の還付だ。日本国内への輸入の際に事業者に消費税を課せられるが、要件を満たせばこれを仕入税額控除の枠組みで事業者が支払う消費税から控除、還付を受けることができる。円安や資源高によって2022年度の輸入消費税が膨らんだ分、2023年度の還付が大きくなる。

次に法人税と所得税。2022年度の連結決算企業のグループ通算制度への移行の影響だ。企業グループにおいて、従来はグループ全体で親会社が一つの申告納税を行っていたが、各子会社などにもグループ通算した所得を割り振りそれぞれが納税する形式へ変更となった。また、法人税には中間納付の制度があり、t年度の中間納付は基本的にt-1年度の法人税納税実績に基づいて行われる。しかし、グループ通算制度への移行で新たに課税事業者となった子会社には2021年度の納税実績がないので、各子会社の2021年度所得をベースに中間納付額を計算することとされた。赤字企業がグループ内にいる場合には「各黒字会社の所得合計(中間納付のベース)>損益通算したグループ全体の所得(期末納付のベース)」となる。このため、当初の中間納付額が最終年税額よりも多くなるケースが発生し、還付が膨らんだようだ。還付は23年度に生じ、法人税収減の要因となる。

またこの制度改正によって、子会社から親会社への配当の際に徴収される源泉所得税にも影響が出た。企業が配当を受け取った際に源泉徴収された所得税は、法人税の所得税額控除の制度で法人税額から控除することができる。これについて、従来はグループ全体の納税額から控除できたところ、制度改正によって親会社からしか控除ができなくなった。控除しきれない部分は親会社への所得税の還付として2023年度所得税収にマイナスに作用する。また、2023年10月からはこの配当課税にかかる源泉徴収制度が改正され、源泉徴収不適用制度が施行されている。上で見たように、従来、企業の受け取った配当にかかる税金は所得税で源泉徴収、法人税で税額控除される形となっていたが、要件を満たしたものについて当初から徴収不要とする。これは、23年度源泉所得税の減少要因となる(1)一方、23~24年度における法人税還付を減らす(税収減少要因が減る→増加要因)(2)ことになる。(1)は23年度税収に影響するが、(2)は23~24年度に影響が跨るため、23年度の税収にはマイナス影響の方が大きくなる。

純剰余金は0.9兆円、秋の補正予算で国債整理基金と防衛費に充当へ

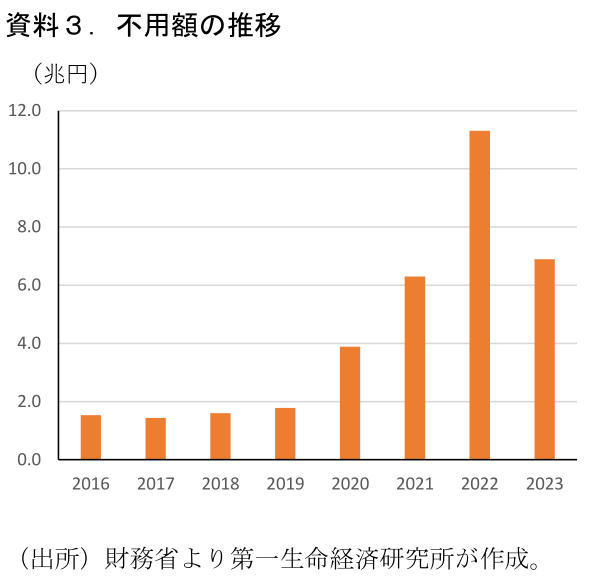

23年度の政府補正後見込み値は69.6兆円であり、実績値は+2.5兆円の上振れとなった。これらの税収上振れや歳出における不用額、公債金の削減などを考慮した純剰余金は0.9兆円となった(資料2)。不用額(使われなかった予算)は6.9兆円であり22年度決算時からは少なくなっているが、以前高止まり状態にある(資料3)。

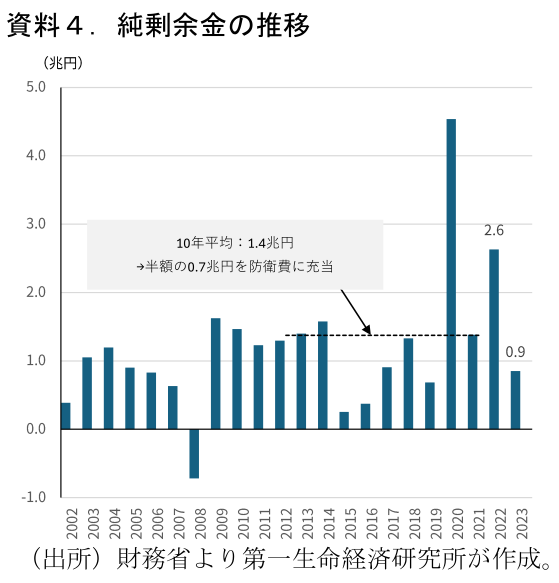

政府は23年度予算以降、防衛費財源として前年度の純剰余金を順次防衛力強化資金へと充当する方針を示している。過去平均をもとに想定していた純剰余金は1.4兆円/年(防衛費充当額はその半額の0.7兆円)であり、今回はその想定値を下回っている(資料4)。ただ、昨年の一般会計決算では2.6兆円の純剰余金があり、23年度補正予算では1.0兆円を防衛力強化資金へ計上している。今回、純剰余金の半額である0.4兆円あまりを防衛力強化資金に充当すれば平均0.7兆円はクリアできるため、財源不足などの問題には発展しないだろう。

政府は夏場の電気・ガス代をはじめとした物価高対策に加え、秋に経済対策を行う意向だ。昨年は経済対策時の補正予算で純剰余金の処理を行っていた。今年も同様とみられ、純剰余金の半額を国債整理基金(国債の償還財源)、もう半額を防衛力強化基金に充当する形になるとみられる。

24年度税収は定額減税との綱引きに、25年度は70兆円台後半が視野

24年度の税収はどうなるか。まずテクニカルな部分の減少要因を挙げていくと、大きいものが定額減税だ。減税は所得税・住民税で行われるが、国の一般会計税収には所得税部分の押し下げ圧力がかかる(▲2.3兆円の減収要因、財務省「令和6年度の税制改正(内国税関係)による増減収見込額」より)。また、先に挙げた源泉不徴収制度は23年度下期から開始されているため、24年度の税収にも押し下げ要因になる。増加要因は、先に挙げた23年度の複数の下押し要因の剥落だ。輸入消費税還付の影響などは24年度には幾分落ち着くと考えられる。

制度等の要因は定額減税のマイナス影響が明らかに大きいとみられ、この影響を経済活動や物価動向に由来する税収増がどこまでカバーできるか、という話になる。24年度の高い春闘賃上げ率や目下の円安傾向などを踏まえると、税収の基調は増加傾向が続く可能性が高いだろう。足もと物価高で賃金や消費の伸び悩みがみられるなど、実質(量)ベースの経済活動については不透明な部分が多いが、少なくとも名目(額)ベースの増加で税収は増加する。現状の24年度税収のイメージは72~73兆円程度。定額減税分の▲2.3兆円を相殺することはそれほど高いハードルではないとみている。

定額減税は24年度限定の措置となる予定である。経済・金融環境次第ではあるが、緩やかな景気回復の下であれば、諸々の減収要因の剥落が見込まれる25年度税収は70兆円台後半に達することが想定される。23・24年度とテクニカルな要因が実勢をわかりづらくしているが、インフレ環境の継続とともに名目GDP成長率プラスが定着する中で、税収は増えやすくなっている。

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測