- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ブラジルレアル相場の潮目が変わった理由とは

- World Trends

-

2024.07.03

新興国経済

新興国金融政策

ブラジル経済

為替

ブラジルレアル相場の潮目が変わった理由とは

~中銀は物価抑制へ努力もルラ政権は中銀の独立性を無視、財政運営への警戒感もレアル安を後押し~

西濵 徹

- 要旨

-

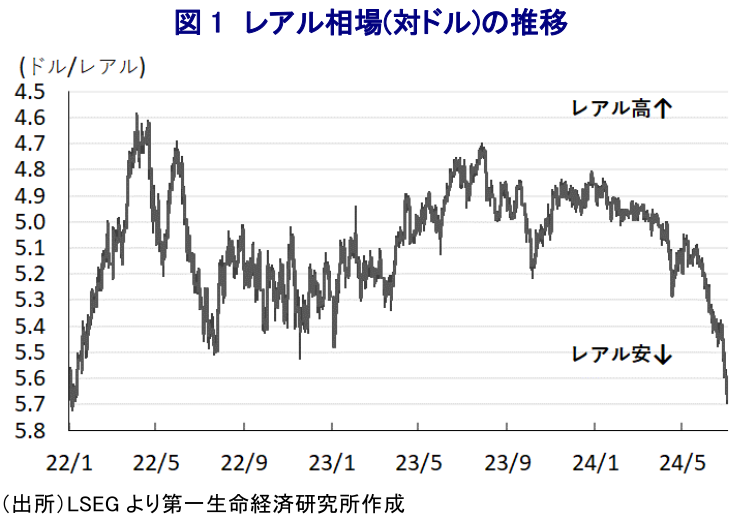

- 足下の国際金融市場では米ドル高が強まり多くの新興国通貨が調整しているが、ブラジルレアルは調整の度合いが突出している。ここ数年は実質金利がプラスで推移するなど投資妙味の高さがレアル相場を下支えしてきた。しかし、昨年発足したルラ政権は中銀に公然と利下げを要求し、バラ撒き志向が強いなど財政運営への不透明感が高いなか、年明け以降のレアル相場は頭打ちに転じた。中銀のカンポス=ネト総裁は足下の急速なレアル安に苛立ちをみせるが、その背景には中銀の努力をルラ政権による財政、金融政策への懸念が帳消ししていることがある。ルラ政権による姿勢転換が望まれるが、過去の成功体験が妨げるほか、中銀と政府の対立が先鋭化してレアル安に歯止めが掛からなくなることも要注意と考えられる。

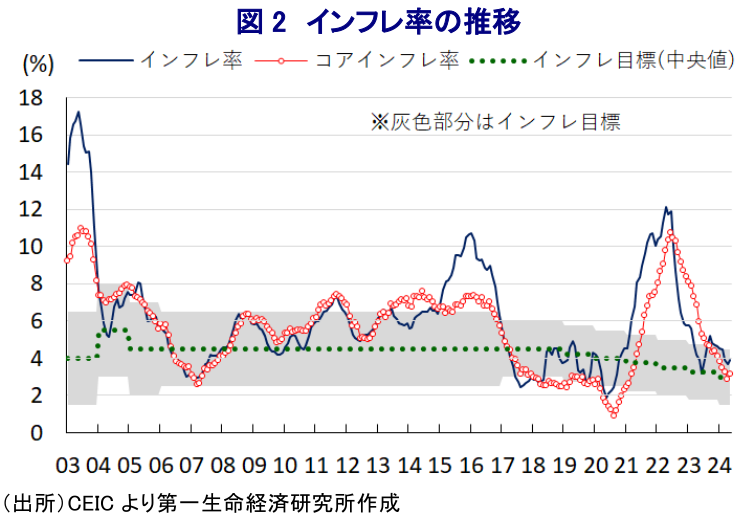

足下の国際金融市場においては、米国におけるインフレの粘着度の高さを理由に米FRB(連邦準備制度理事会)による利下げ時期の後ろ倒しが意識されるとともに、米ドル高の動きが強まることで多くの新興国通貨で調整圧力が掛かる動きがみられる。こうしたなか、ブラジルの通貨レアルの対ドル相場も足下で調整の動きを強めているものの、足下においては他の新興国通貨と比較しても調整の度合いが強いなど突出した状況に見舞われている。ここ数年のレアル相場を巡っては、商品市況の堅調さに加え、中銀がタカ派姿勢を堅持してきたことで実質金利(政策金利-インフレ率)はプラス基調で推移するなど投資妙味が比較的高く維持されてきたことも重なり、時に上下する動きをみせるも比較的堅調に推移してきた。しかし、昨年発足したルラ政権は早期の景気回復を実現すべく中銀に対して利下げを要求するなど『圧力』を強めるとともに(注1)、様々な歳出拡大によるバラ撒き志向の強い財政政策に舵を切る動きをみせてきた。結果、年明け以降のレアル相場は底入れの動きを強めてきた流れが一変して調整する動きをみせたため、中銀は4月にルラ政権下で初めてとなるレアル買い(米ドル売り)の為替介入を実施した(注2)。中銀は為替介入の理由にドル建債の償還を控えるなかで資金需給の円滑化を図ることを挙げたものの、その後は米ドル高の再燃を受けたレアル相場の調整が進んだことを受けて利下げペースを縮小させたほか、先月の定例会合では利下げサイクルを停止させるなど金融政策を巡って為替に配慮せざる得ない状況に直面している様子がうかがえる(注3)。しかし、この中銀の決定に対して上述のように積極的な利下げを求めるルラ大統領は反発を強めるとともに、年末に任期満了を控えるカンポス=ネト総裁の後任人事をちらつかせつつ圧力を掛けるなど、中銀の独立性の毀損が懸念される動きをみせてきた。さらに、先月末にルラ大統領は物価目標に関する修正命令に署名し、そのなかでは国家通貨評議会(CMN)による物価目標の時間軸を従来の1年から長期継続型に変更した上で、今後は6ヶ月連続でインフレ率が目標域を外れた場合に中銀が財務相に対してその理由を説明する公開書簡を送付し、物価抑制への必要な措置を達成時期とともに示すことを求めるとしている。さらに、中銀は四半期ごとに物価目標の枠組がどの程度機能しているか、政策決定の成果と物価情勢などを盛り込む形で金融政策報告の公表を行うことも求められる。ルラ大統領による署名の直後に開催されたCMNでは、来年以降のインフレ目標を3.0±1.5%と現行姿勢を維持する方針を決定しており、これまでルラ大統領は目標が低すぎると主張するなど目標の引き上げが警戒されたものの、そうした事態は回避された。中銀幹部はルラ政権が志向する拡張的な財政政策が物価に悪影響を与えるとの見解を示すなど、その後も物価抑制に向けて引き締め姿勢を堅持する考えをみせてきたものの、足下ではレアル安の動きが加速している。中銀のカンポス=ネト総裁は2日に出席したECB(欧州中央銀行)主催のフォーラムにおいて、足下のレアル安に対して「現実と大きな乖離がある」、「経済のファンダメンタルズ(基礎的条件)以上に市場で作り出されたノイズに左右されている」と述べるなど苛立ちを示したものの、足下の状況は中銀の努力をルラ政権による財政、金融政策に対する懸念が『帳消し』にしていると捉えられる。本来であればルラ政権が金融市場の抱く懸念に配慮して穏当な財政、金融政策に修正することが望まれるものの、ルラ氏が前回政権を担った際は良好な外部環境が影響してバラ撒き政策にも拘らず健全な財政状況が維持された『成功体験』がそうした修正を妨げると見込まれ、結果的にレアル安の動きが一段と進む事態も予想される。中銀の努力が水泡に帰すことで政権が意固地になる構図はここ数年のトルコでみられたことを勘案すれば、ブラジルが同様の事態に陥る可能性にも留意する必要がある。

注1 2023年2月9日付レポート「ブラジル・ルラ大統領はいよいよ「エルドアン化」するか!?」

注2 4月3日付レポート「ブラジル中銀がルラ政権下で初の為替介入、レアル相場の潮目は変わったか」

注3 6月20日付レポート「ブラジル中銀が利下げサイクル停止、政府との対立激化は必至か」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹