- Investment Navigator

-

2024.06.14

日本経済

金融市場

人生100年時代

リスキリング・リカレント

株価

資産形成・資産運用

資産運用のキホン ~その7:株価の変動要因、理論値とはなにか~

嶌峰 義清

- 要旨

-

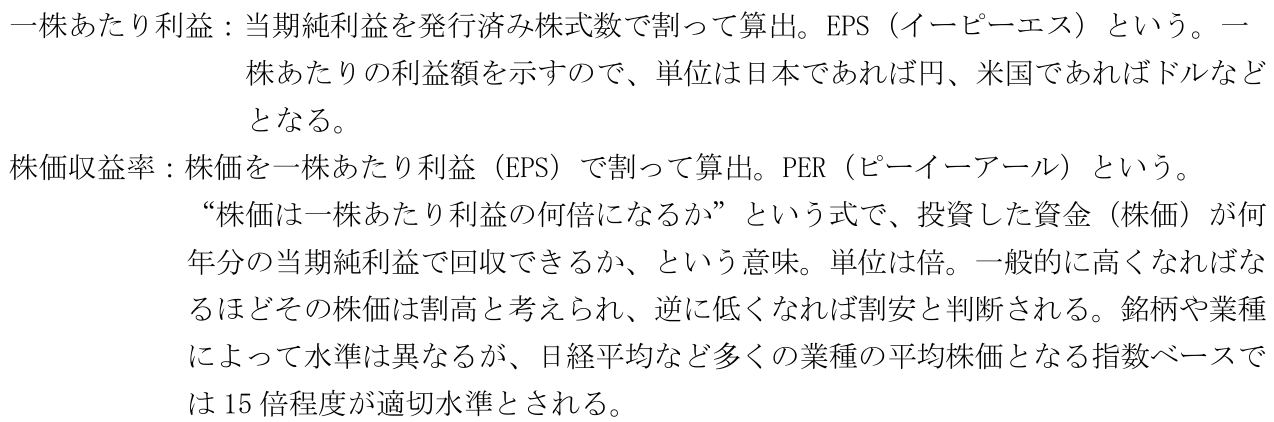

- 株価の理論値は一株あたり利益(EPS)と株価収益率(PER)をかけたものとして算出される。

- EPSは企業の業績によって左右される。これに対し、PERは株価がEPSの何倍かを示したもので、株価が割高な水準にあるかどうかを図る指針となる。

- 株への投資スタイルによって、これらの指標などを適切に勘案することが必要だ。

企業の業績が左右する株価

なぜ資産運用の対象として世界的に株式の人気が高いのかと言えば、資本主義経済のなかでもっとも利益を稼いでいるのが企業であり、その企業が稼いだ利益は主に株主に分配されるためだ。実際、長期的に見た株価のパフォーマンスは、物価や債券、預金を上回る。

したがって、株価は企業の利益が拡大すればするほど上昇する。投資家は、今後より一層利益を増やすだろうと考える企業の株を買う。逆に、利益を減らしていくだろうと予想すれば、株を売却する可能性がある。

企業の利益と株価との関係は、以下の式で株価の理論値として算出される。

理論株価=一株あたり利益(EPS)×株価収益率(PER)

となる。

ここで、上の式の語句について説明すると、

理論株価の式を分数式で示すと、以下のようになる。

もっとも注目されるのは業績見通し

EPSは業績見通しとして企業や証券会社などのアナリストが発表し、投資判断材料として注目される。企業であれば決算発表時などに、新年度の業績予想を金額あるいはEPSとして発表する。また、証券アナリストは独自の分析を行って業績見通しを算出し、顧客に公表する。業績見通しは経済環境の急激な変化やその企業の特別な行動(合併・買収や不祥事など)に伴って修正されることもある。

たとえば、ある企業の前期のEPSが100円、PERが15倍だったとする(株価はEPS×PERなので100円×15倍=1500円)。これに対し、今期の業績見通しを企業は予想EPSで110円(+10%の増益)と発表すると、PERが変わらないとすれば、理論株価は

110円×15倍=1650円

となる。すなわち、EPSが上昇するのに合わせて理論株価も1500円から1650円へと10%上昇することになる。投資家がこの予想通りに株価が1500円から1650円へと上昇すると期待すれば、差し引きで1株あたり150円の利益(100株であれば1万5千円の利益)が生じるとして、この企業の株を買うかもしれない。

一方、それほどには業績は上がらないだろうと投資家が予想した場合はどうか。例えばその企業の株を持っている投資家が、アナリストの予想を参考にするなどして、当該企業の業績は5%の増益にとどまると考えた場合、

理論株価は、

5%増益で予想EPSは100円×105%=105円

PERを15倍とすると、理論株価は105円×15倍=1575円

になる。

企業の業績予想通り株価が1650円まで上昇していれば、やがて株価は1575円まで下落するだろうと考え、この投資家は株を売却する良いタイミングだと判断する可能性がある。

このように、EPSは株式投資をする際の“基本中のキホン”の指針となる。日経平均株価やNYダウといった複数銘柄の株価の平均指数でも、構成銘柄の平均EPSは算出されている。

割高割安をはかるPER

EPSが企業の業績見通しを図る指標として注目されるのに対し、PERは株価の割高感を図る指標として注目される。PERは株価を一株あたり利益、すなわちEPSで割って算出するので、

株価は企業業績を反映する。したがって、適正な株価水準とは、一株あたり利益(EPS)と株価が見合った水準にあるということだ。PERは株価を一株あたり利益(EPS)で割って算出するので、まさに株価の適正度合いを測る指標と言える。株価が一株あたり利益水準から大きく上方に乖離すればするほどPERは上昇するが、これは業績(利益)から考えて株価の割高度合いが高まっていることを意味する。逆に、PERが低下すればするほど、業績(利益)からみて株価は割安感が出てくるということになる。そういった割高感も割安感もあまり無いとされるPER水準は“適正水準”などと言われる。

割高・割安の水準は業種によって異なる

もっとも、適正だとされるPER水準は企業や業種によって異なる。一般的には、業績の伸びしろが高いと期待される企業や業種のPER水準は高く、増益ペースはそれほど高く無いものの安定している企業や業種のPER水準は低くなる傾向にある。

たとえば、A社はインフラ関連の安定した企業で、利益は平均して年2%伸びていくのに対し、B社は新興系のハイテク関連企業で、規模はまだ小さいものの年10%で利益が伸びていくと期待されているとしよう。両社とも今年のEPSは100円、株価は1500円とすると、PERは両社とも15倍だ(株価1500円÷EPS100円=PER15倍)。 ここで、10年後の業績予想を計算すると、

年2%の業績の伸びが期待されるA社の10年後の予想EPSは100円×102%の10乗=122円

年10%の業績の伸びが期待されるB社の10年後の予想EPSは100円×110%の10乗=259円

となる。

仮に、PERが両社とも15倍のままであれば、

A社の10年後の理論株価はEPS122円×PER15倍=理論株価1830円

B社の10年後の理論株価はEPS259円×PER15倍=理論株価3885円

となる。

ところで、投資家は株価の値上がりが大きければ大きいほど得られる利益も大きくなる。したがって、できるだけ安く株を買い、高く売りたいと考える。そこで、10年後の業績を期待して投資家が株を購入し、その結果株価が10年後の業績を織り込んだ理論水準まで上昇した場合、

PERは

A社が、株価1830円÷EPS100円=PER18.3倍

B社が、株価3885円÷EPS100円=PER38.85倍

となる。

このように、将来の利益予想を株価が織り込んだ水準まで上昇した場合、業績の伸びが早いと期待される企業ほどPERは高くなる。一般的には新しい産業や新しい企業ほどそうした傾向が強いと考えられており、PER水準も平均して高くなりがちだ。したがって、PERの適正水準を図るには、業種毎の平均値や、過去の平均値などを参照することが適切といえよう。

PERの変動理由:なぜ株価は割高になったり割安になったりするのか

1980年代末のバブル期、日経平均株価指数の構成銘柄の予想PERは60倍を超えていた。これに対し、足元の日経平均株価は当時と同等の水準であるものの、予想PERは16倍程度とほぼ適切な水準にある。このため、株価水準は同じでも、割高感があるかないかという点で、バブル期と今とでは全く異なると言われている。

PERの水準から判断すれば、バブル期の株価は業績を大幅に上回っていたということになる。先述した“10年後の業績”を織り込んだとしても行き過ぎのきらいはある。なぜこのような事態が起きたのかと言えば、当時株を買っていた人の多くが「まだ株価は上昇する」と考えていたからだ。割高だろうが何だろうが、株価はまだ上昇すると多くの人が考えて、大量の資金が株式市場に集まれば株価は上昇する。バブルは、そうした熱狂が理屈を駆逐している状態で起こる。

当然、全く逆の現象も起こりうる。株価が業績から見て割安、すなわちPER水準が低いにもかかわらず、株価の低迷が続くこともある。投資家がリスクを極端に回避する行動を取る結果、株式市場に資金が流れなければ、そうした事態も起こりうる。

このようなPERの変化を起こす要因の一つに、投資家のリスク許容度の変化が挙げられる。PERが上昇するということは、先の業績期待まで織り込んでいるということだ。たとえば、予想EPS(1年後の業績見通しに基づいた一株あたり利益)に対するPER(予想PER)が15倍だとして、PERがそれ以上に上昇することは“1年以上先の業績拡大を織り込んでいる”と言い換えることができる。そのような先々までの不確かな未来を期待した水準で株を買うということは、投資家の資金にそれだけの余裕があるということにもなろう。投資家の資金に余裕がある環境というのは、①景気が良い、②金利が低い、③資産価格が上昇している――局面である。したがって、景気が良く、金利が低く、資産価格が上昇している局面でPERは高くなりがちだ。そして、そうした局面が長期間にわたると、④株価はまだまだ上昇する、という期待が生まれてバブル的な上昇局面に入る。逆に、①景気が悪く、②金利が高く、③資産価格が下落(低迷)している――局面ではPERは低くなりがちだ。たとえばデフレ下の日本では、②の金利は高くはなかったものの、金利からインフレ率を差し引いた実質金利が高止まりしたため、株式市場には資金が集まりにくい環境が続いた。

理論株価を投資にどう活かすのか

このように株価の直接的な変動要因は企業業績であり、また業績との見合いで株価が適切と考えられる水準にあるのかどうかが決まってくる。株式に投資する場合、資産運用として考えればできるだけ多くの利益を上げたいところだ。したがって、基本的には割安と考えられる銘柄を選んだ方が良く、割高と考えられる銘柄への投資はリスクがある。とはいえ、投資の考え方によって、選択肢も変わりうる。短期的な投資であれば、割安な銘柄への投資が基本となろう。一方で、数十年といった長期的なスタンスで投資をするのであれば、足元の業績から判断される割安感や割高感に注目するよりも、長い目で見た安定感や、先行きの伸びしろを重視した銘柄選びが求められるかもしれない。長期投資であれば、配当金の高さ(配当利回りの高さ)で選択をするのも一つの投資方法だ。たとえば、1000円の株価の企業の年間配当金が1株10円だとすれば、配当利回りは

配当金10円÷株価1000円=1.0%

となる。これは預金の利回りよりも高い。業績が安定している代わりに株価の変動も少ない一方、破綻などのリスクも小さい銘柄であれば、配当利回りに着目して利息収入を得られるような株式投資を行うという考え方もある。

「資産運用のキホン~その8」では、ファンダメンタルズと株価の関係について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学