- Investment Navigator

-

2026.06.02

資産形成

資産形成・資産運用

資産運用対象としての個人向け物価連動債

~物価上昇定着により長期の安全運用先としての魅力は高い~

嶌峰 義清

- 要旨

-

- 個人投資家による個人向け物価連動債への期待が高まっており、財務省も物価連動債を含めた個人向け国債拡充を検討する見通しと報じられている。

- 日本における物価連動債は、長らくマイナス利回りが続いてきた。日銀によるマイナス金利政策など「異次元緩和」によって国債利回りが低く抑えられてきた影響による。しかし、金融政策が正常化に向かい、利上げも進み始めたことで国債の利回りは上昇し、今年に入ってからはプラス圏での推移が続いている。

- 足元では物価が上昇傾向を辿るとの見方が定着しており、実質利回りの確保が投資家にとっては重要な投資条件となるため、物価連動債への期待は大きいといえる。ただし、将来のインフレや金利動向次第では、物価連動債への投資は相対的に不利になるケースもある。それでも、物価連動債を安全性資産の一つとして長期資産運用に組み入れることは、物価上昇期待が高い中では望ましいと考えられる。

1. 資産運用対象として物価連動債への期待が高まる

「国の債務管理に関する研究会」(第10回)における財務省理財局説明資料が公表された。この中で、個人を対象としたアンケート調査結果として「個人向け国債の新商品に関しては、元本が物価に連動するタイプの商品ニーズが最も高い」として、個人向けの物価連動債に対するニーズが高いことが明らかとなった。報道では、財務省が個人向け国債の拡充を検討しており、物価連動債もその選択肢に挙げられているとしている。

物価連動債とは、債券の元本が物価に合わせて増減する仕組みのもので、発行時に元本や利率が固定されている通常の債券とは異なる。一般的な国債は、発行時に元本や利率が固定されているため、物価が国債の元本利回りを上回ると、実質利回り(国債の表面利回り-物価上昇率)はマイナスとなって「物価負け」してしまう。

例えば、国債利回りが2%、物価上昇率が3%だとした場合、100万円を国債で運用すれば1年後には102万円になるものの、その間に100万円のものは103万円に値上がりしているため、実質的には損をしたのと同じ状態になってしまう。このように、資産を運用しても、その間の物価がより速いペースで上昇した結果、資産価値が目減りしてしまうことを「物価負け」などと呼ぶ。

ここ数年、日本のみならず世界的にインフレが高まっており、物価に負けない資産運用のハードルも上がっている。一般的には、物価上昇時には株式運用のパフォーマンスが良くなるが、日本では資産運用に関しては安全志向が高いとされ、元本割れのリスクが極めて低い銀行預金に金融資産が滞留している。しかし、銀行預金金利の大半は物価上昇率よりも低いため、知らず知らずのうちに資産が目減りしている。

銀行預金とほぼ同等の安全資産とされる個人向け国債は、銀行預金金利よりも高い利率が設定されているケースが大半で、安全性を求める層の資産運用先として期待は高いと考えられる。足元で発行されている個人向け国債の利率は、固定金利3年型で1.57%、同5年型で1.89%、半年ごとに適用利率が見直される変動金利10年型で1.67%となっており、いずれも直近の消費者物価上昇率(前年同月比1.4%)を上回っている(個人向け国債の利率は本稿執筆時点(5月14日~5月29日募集のもの)、いずれも税引き前)。しかし、原油高や円安の影響もあって物価は今後上昇率が加速すると予想されており、いずれは上記個人向け国債の利率を上回る可能性が高い。日本の予想インフレ率は2%程度と試算されていることを勘案すれば、足元の個人向け国債の利率では「物価負け」するとの投資家の懸念は拭えない(予想インフレ率に関しては当社レポート「合成予想インフレ率の動向(2026Q1)~「ほぼ2%」の水準感に~」(星野主席エコノミスト)をご参照)。

物価の上昇に連動して元本が増加することで、「物価負け」のリスクを軽減する物価連動債に対する期待が高まっていることは、人々のインフレに対する警戒感が高まっていることの裏返しとも言える。物価上昇が定着している環境で、個人向け物価連動債は安全性志向の高い日本人の資産運用先の一つとなるべきだろう。

2. 冷や飯を食わされてきた物価連動債

物価連動債の歴史を辿ると、1780年に米国のマサチューセッツ州が独立戦争の兵士の給与支払いとして物価に連動する債券を発行したのが最初とされる。もっとも、近代において金融市場で物価連動債が発行されたのは1981年、サッチャー政権下の英国が初めてだ。その後、1997年に米国が発行し、日本最初の物価連動債の発行は2004年となる。

ただし、当時の日本経済はデフレ下にあり、2009年のリーマンショックを受けてデフレが加速、物価連動債の元本が物価下落に合わせて目減したため投資家の不評を買い、市場流動性が低下したことで一旦発行が停止された。その後、2013年に物価連動債は最低元本保証をつけて販売が再開された。これにより、デフレで元本が減額して損失を被るリスクがなくなった。さらに、2015年には個人への販売も解禁された(これは市場で流通している(あるいは国が新たに発行する)物価連動債やそれを組み込んだ投資信託を、証券会社などを通じて購入するもので、前述した個人向けに発行することを検討している個人向け物価連動債とは異なる)。

2013年に物価連動債の発行が再開された背景の一つに、デフレ脱却を目的とした経済政策を推し進める「アベノミクス」があった。これによるデフレ脱却期待の高まりは、物価連動債への潜在的なニーズを高める。一方で、政府は積極的な財政政策の裏返しとして国債の発行増加を余儀なくされるが、この消化(市場での販売)をスムースにするために多様な債券を発行することで、多様な投資家のニーズに合わせる必要性もあったと考えられる。

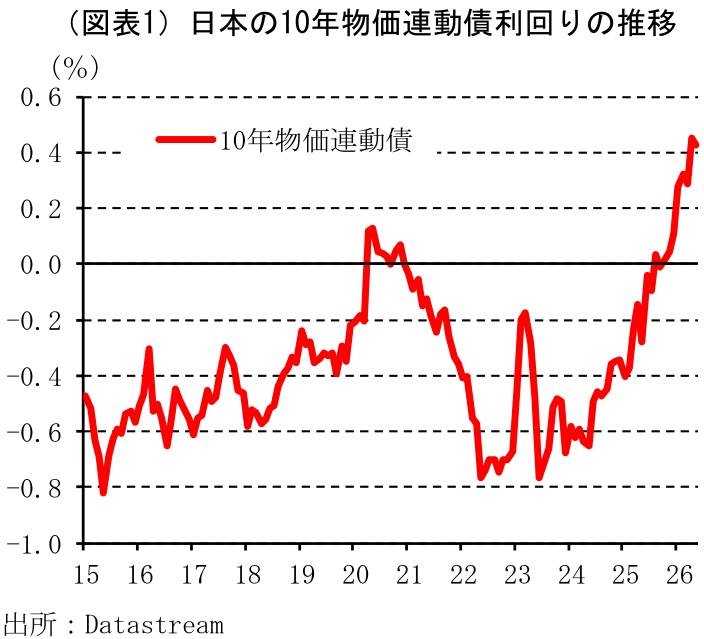

とはいえ、その後のインフレ率はマイナス(下落)状態が継続することはなくなったものの、日銀が目指すようなインフレ率(消費者物価上昇率で2%程度)には遠く及ばず、1%以下の伸びにとどまる状態が続いた(消費税引き上げなどによる特殊効果を除く)。加えて、日銀は国債を大量に購入したことで金利は低く抑えられた。その結果、物価連動債の利回りはマイナス圏に沈む期間が常態化した(図表1)。物価連動債に対するニーズが高く、取引価格が上昇したために発行価額が額面を上回ったことも利回りをマイナスとする要因となった。それでも物価連動債を購入する機関投資家が存在したのは、①元本が保証されていること、②(一般)国債価格にも価格変動リスクはあるため、多様な国債を購入することで一定のリスクヘッジになり得る、③将来的なインフレ加速リスクが無いとは言い切れない、ことなどによると考えられる。もっとも、個人投資家にとっては機関投資家ほどのメリットは無く、物価連動債の仕組みの複雑さもあって、高い魅力があったとは考えにくい。

3. 物価連動債の仕組みから見る投資のメリットとデメリット

これまで述べてきたように、個人の資産運用を取り巻く環境は物価上昇が定着していることで大きく変わってきた。今後、個人向け物価連動債が発行されれば、安全性志向が高い個人が物価負けしないための資産運用先として、注目される余地はある。また、個人向け物価連動債は現在発行されている個人向け国債と同様に額面で購入できると考えられ、利回りは[利率+物価連動による元本上昇分]になる公算が大きい。

そこで改めて物価連動債とはどういうものか説明すると、通常の債券は元本が固定されているのに対し、物価連動債は元本が物価の変化に応じて変動する。例えば、物価が2%上昇すれば元本も2%上昇する。一方、利率については、一般的な債券には利率が一定の固定利付債と、金利の実勢に応じて変化する変動利付債があるのに対し、物価連動債の利率は一定で固定される。したがって、元本は物価に連動しているため、物価連動債はその利率の分だけ物価上昇分よりも多くのリターンが得られる仕組みとなっている(実際には物価上昇率の反映に数ヶ月程度のタイムラグが生じるため、確実に利率分だけプラスのリターンとなるとは限らない)。

こうした物価連動債の特徴から、資産運用対象としての物価連動債が一般の債券より有利に働く環境と、そうでない環境があると考えられる。

有利に働くのは、インフレが予想よりも高いペースで上昇する一方、金利があまり上がらない局面だ。この場合、物価連動債の元本は想定していた以上に値上がりする一方で、一般の固定利付債の利回りは物価負けして実質的にはマイナスリターンとなる。

逆に、物価連動債への投資が一般的な債券投資よりも不利に働くのは、物価が予想ほど上昇しない一方で、金利は高い状態が続くケースだ。この場合、物価連動債の元本は想定していたほど値上がりしない一方で、利率では一般の固定利付債の方が高いため、相対的な運用パフォーマンスは物価連動債の方が劣る。

それぞれのケースを具体的にイメージすると、物価連動債での運用が一般債券よりも有利な局面は、物価が上昇傾向を強めているにもかかわらず、日銀の利上げが遅れて金利が低めに抑えられている場合だ。逆に、不利になるのはインフレが抑制されているにもかかわらず、財政懸念などから長期金利が高い水準にとどまるような場合だ。

足元では、インフレ懸念が高まっている一方で日銀は慎重な利上げ姿勢を崩していないため、物価連動債への投資には有利な環境と言える。一方で、日本の財政悪化が続けば、長期金利の上昇圧力が強まると懸念されているが、将来的にそのような環境に陥れば、物価連動債への投資には不利な環境となる。

ただし、投資を有利不利で判断するのではなく「物価上昇が続く中で、実質的な資産価値を守る」という点については、物価連動債の価値は揺るがない。資産運用においては、株などのリスク性資産と債券などの安全性資産のバランスを考えた「分散投資」が重要とされる。その安全性資産として物価連動債を組み入れることは、物価が上昇傾向を辿る中での長期資産運用には特に望ましいと言えよう。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学