- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 岐路に立つ世界経済と日本

- Economic Trends

-

2026.06.04

日本経済

米国経済

経済理論

原油

資産形成・資産運用

米国大統領選

トランプ政権

高市政権

イラン情勢

岐路に立つ世界経済と日本

~『責任ある積極財政』で危機を成長の糧に~

永濱 利廣

- 要旨

-

- 現在、イランを巡る中東情勢の緊迫化とホルムズ海峡の封鎖により、エネルギー価格が高止まりし、世界的なインフレ圧力が再燃している。日本の原油依存度は過去より低下したものの、中東依存度自体は高止まりしており、最悪のシナリオを前提とした供給網のレジリエンス投資が急務となっている。

- 米国では、原油高によるスタグフレーション・リスクがあるため、FRBは引き締め姿勢を容易には崩せない状況。一方の日銀は、拙速な量的引き締めは国債市場の不安定化や円安を招くため、市場との丁寧な対話とデータに基づく慎重な舵取りが求められている。

- 高市政権の「責任ある積極財政」は単なるバラマキではなく、「債務残高対GDP比」の安定的引き下げを目指す成長志向の財政運営。名目GDP成長率が長期金利を上回る局面を活かし、AI、量子技術、GXなど17の重点分野へ官民連携で集中投資を行う。こうした中、財政の規律と持続性を投資家に示すため、以下の3点が早急な課題として挙げられる。①投資プロジェクトの厳格な採算性・費用対効果のチェック、②低中所得者の消費を下支えする「給付付き税額控除」への段階的移行、③6月の「骨太の方針」における財政目標の明確化。

- 日本経済がデフレから完全に脱却するためには、政府と中央銀行が連携してリスク認識を言語化し、「市場との誠実な対話」を維持しながら、長期的視点に立った果敢な成長投資を実行することが不可欠。

(*)本稿は、ダイヤモンドオンラインへの寄稿(https://diamond.jp/articles/-/391231)を基に作成。

1.はじめに

現在、世界経済は不確実性の渦中にある。中東情勢、とりわけイランを巡る地政学的リスクは、ホルムズ海峡の封鎖長期化という最悪のシナリオを常に内包し、エネルギー価格の高止まりを通じて世界経済に供給サイドからのインフレ圧力をかけている。

そして、原油価格の高止まりは、世界的なインフレ圧力を再燃させ、各国中央銀行は「物価の安定」と「景気の下支え」という二律背反の狭間で、極めて困難な舵取りを迫られている。

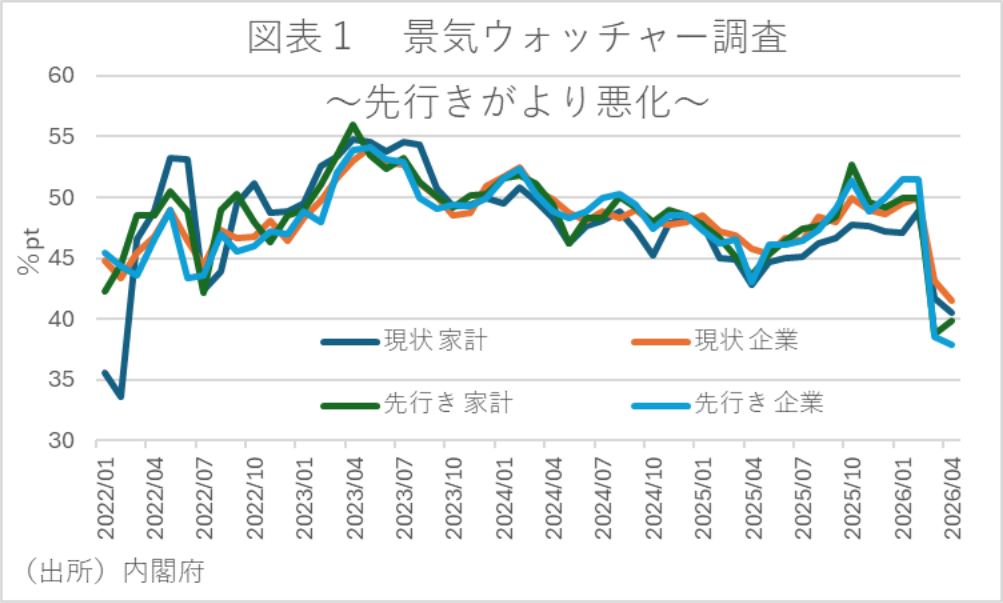

こうした中、日本経済は「緩やかな回復」基調を維持しているが、家計の消費マインドには陰りが見え、企業の先行き警戒感も強まっている(図表1)。そして日本経済は今、日銀の金融政策正常化の模索と、高市政権が掲げる「責任ある積極財政」の実行という、二つの大きな経済運営の分岐点に立っている。

そこで本稿では、世界経済の展望と高市政権が直面する経済運営の課題、すなわち、この複雑な環境下で日本がいかにして持続的な成長軌道を確保すべきか、その道筋を考察したい。

2. 終わりの見えない地政学リスクと「耐性」の再構築

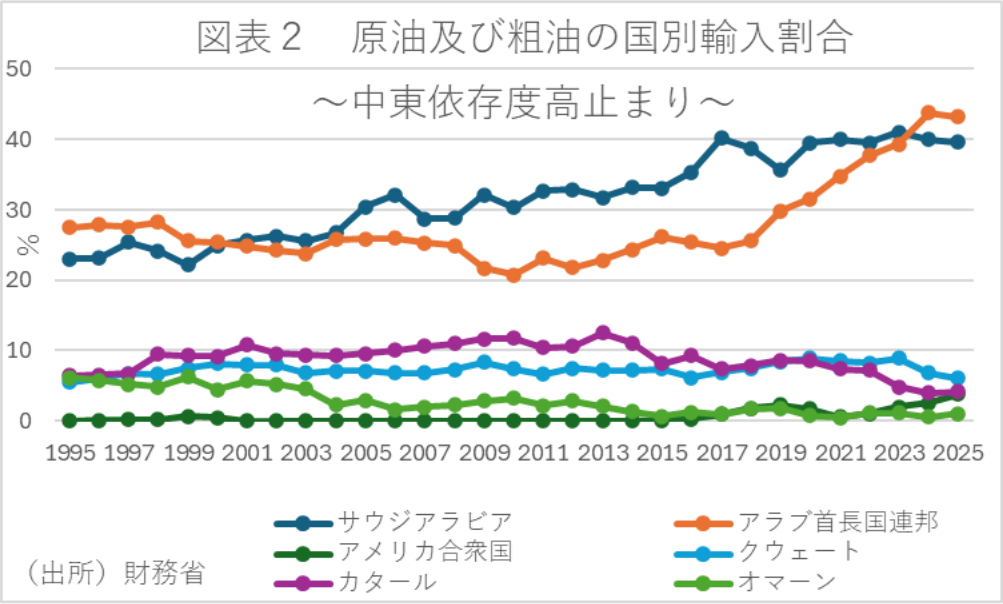

イラン情勢に端を発するエネルギー価格の高止まりは、一時的なコストプッシュ要因にとどまらず、グローバル・サプライチェーンの分断を加速させている。かつてのオイルショック時と比較すれば、日本経済の原油依存度は低下し、耐性は高まったとされる。しかし、輸入原油の中東依存度そのものは高止まりしており、依然として脆弱性を抱えている事実は否めない(図表2)。

ここで重要なのは、外部環境の悪化をただの「逆風」として嘆くのではなく、それを「経済構造の転換を加速させる契機」と捉えることだろう。中東情勢の長期化リスクを前提とするならば、省エネ技術の更なる高度化、およびエネルギー安全保障を包含した「危機管理投資」を、国家戦略として急がねばならないだろう。最悪のシナリオを前提とした供給網のレジリエンス強化こそが、真の安全保障といえよう。

3. 金融政策の正常化

日米の金融政策は、日本の投資家が最も注目するイベントの一つである。FRBにおいては、ウォーシュ議長の就任に伴う「ポストパウエル」の政策の在り方が、市場の関心を一身に集めている。

米国経済が強靭な労働市場を背景に軟着陸を目指す中、次期議長は「インフレ鎮圧」と「景気過熱防止」の繊細なバランスが求められる。一方の日銀もまた、物価目標の持続的達成を見極めつつ、緩和の度合いをいかに調整するかという難題に直面している。

新議長ウォーシュ氏をはじめとする新しいFRBには、従来のデュアルマンデート(雇用と物価の安定)に加え、原油高によるコストプッシュ型インフレへの対応という極めて高度な判断が求められる。現在、原油価格が高水準で推移する中、FRBは簡単に引締め的な姿勢を崩せないだろう。もし原油価格が再び上昇基調に転じれば、米経済はスタグフレーションのリスクに晒されることになる。

また新議長は、バランスシートの縮小ペースの最適化や、重視するインフレ指標の再定義など、伝統的な枠組みを「アップデート」する責務も負うことになる。そして金融市場は「有事のドル買い」をベースにしつつも、FRBがインフレを抑制しきれないリスクを敏感に織り込み始めている向きもある。

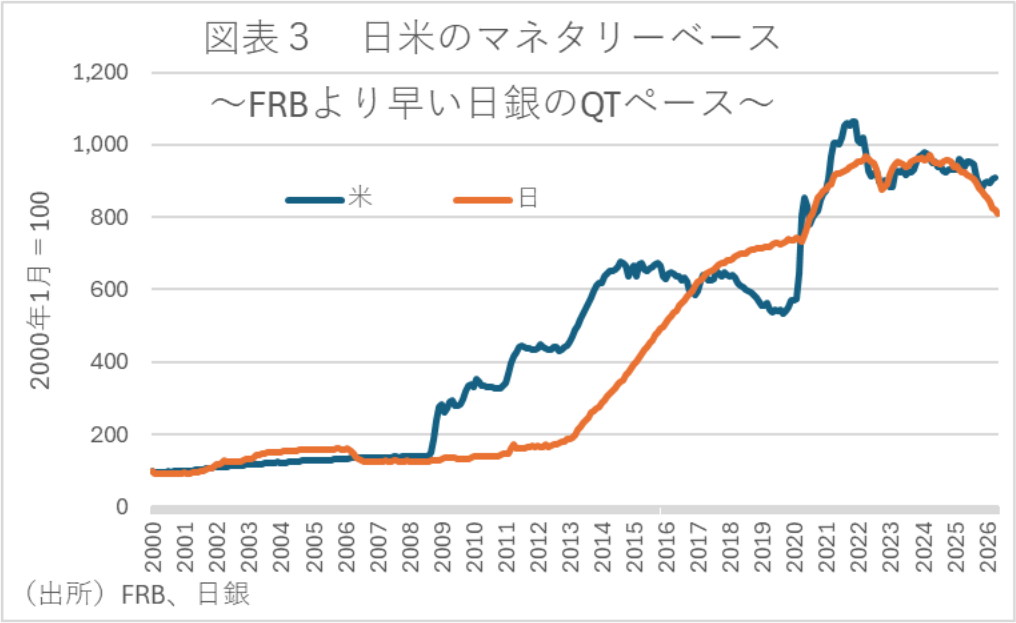

一方、日本銀行にとって次回6月15-16日の金融政策決定会合は、量的引き締めの修正を迫られる可能性がある(図表3)。量的引き締めの中間評価では、国債需給への影響が分析されるだろうが、現実は厳しい。日銀の拙速な量的引き締めは国債市場の不安定化を招き、円売り材料となっているとする向きもある。

そして、円安は輸入物価を押し上げ、家計負担増を招いている側面もある。ホルムズ海峡の混乱によるエネルギーコスト増が追い打ちをかける中、日銀には「利上げによる円安是正」と「国債市場配慮による量的引き締め見直し」という課題があろう。仮に6月の量的引き締め中間評価で債券市場への影響を軽視すれば、国債市場の不安定化を意識した円売りはさらに加速し、160円台の定着という新たなフェーズに突入する可能性がある。

ここで筆者が強調したいのは、「拙速な正常化」の副作用である。地政学リスクにより不確実性が高まっている今、性急な利上げは実体経済を過度に冷え込ませる恐れがある。このため日銀には、データ次第の慎重な姿勢を維持しつつも、市場との対話を深め、緩和縮小のロードマップを丁寧に発信し続けることが求められる。市場が最も嫌うのは「不透明感」そのものであり、政策決定の論理的根拠をクリアにすることが、市場のボラティリティを抑える唯一の手段であるといえよう。

4. 高市政権の経済政策

こうした国際情勢の中、国内では高市政権による経済政策が本格化している。ここで注目すべきが「責任ある積極財政」である。一部には「インフレを加速させるのではないか」「財政規律を損なうのではないか」という懸念の声も上がるが、この政策の本質を正しく広める必要がある。

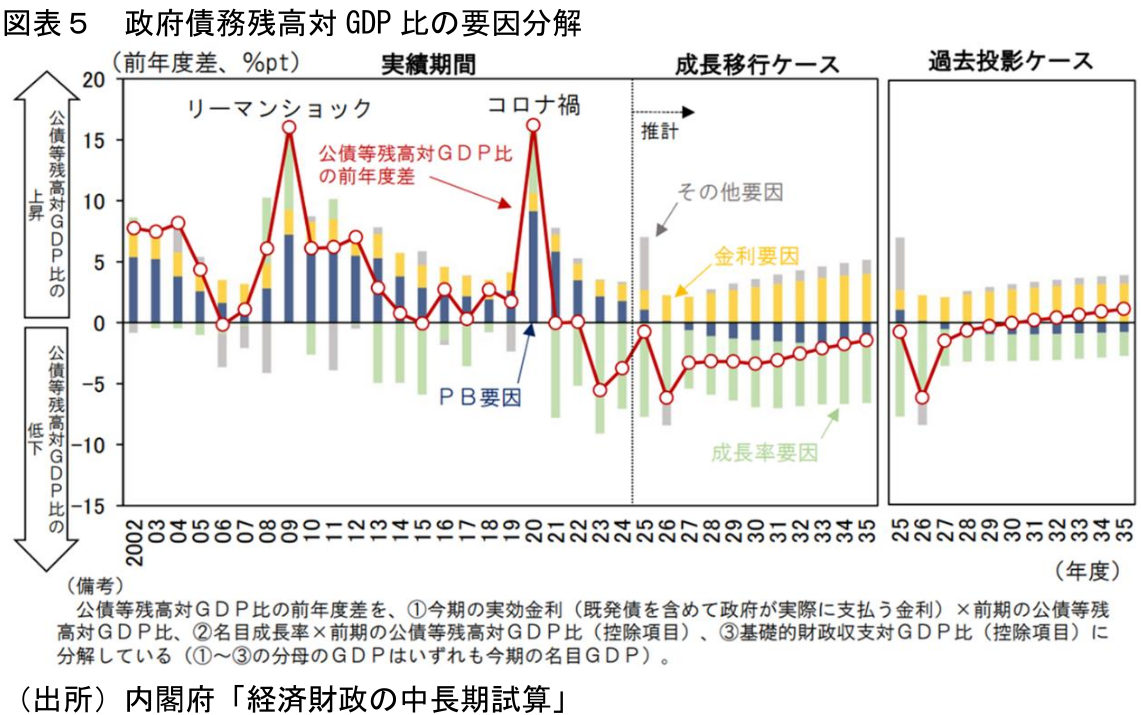

「責任ある積極財政」とは、単なるバラマキではない。それは「負債の絶対額」を抑制することに固執する従来の緊縮的な発想から脱却し、「債務残高対GDP比」の安定的な引き下げを目指す、成長志向の財政運営である。

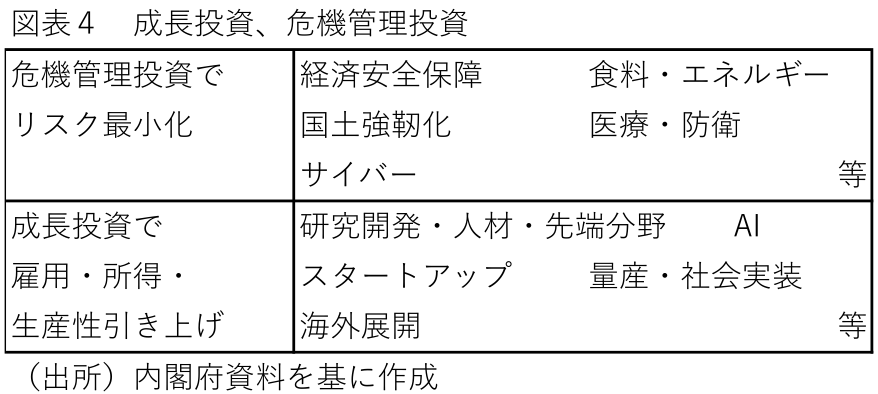

現在の日本は、インフレ局面に入っており、名目GDPの成長が長期金利を上回る環境にある。そしてこの「ボーナス期」を活かし、潜在成長力を引き上げる分野に集中的に投資を行うことが、結果として将来の税収を増やし、財政の持続可能性を高めることにつながる。特に政府が掲げる17の重点投資分野は、この戦略の要である。具体的には、AI、量子技術、GX等、収益性の高い成長投資を官民連携で推進し、イノベーションを誘発することである(図表4)。そして、これこそが物価高を乗り越え、実質賃金の上昇を定着させるための「投資と成長の好循環」であるといえる。

5. 市場の信認をどう確保するか

ただ、責任ある積極財政を推し進めるにあたって、避けて通れないのが「市場との対話」である。投資家は、政府がその支出を無計画に行っているのか、それとも将来の成長を見越した戦略的な配分を行っているのかを厳しく見ている。

そして市場の信認を確保するためには、以下の三点が不可欠である。

まずは、投資の採算性チェックである。補助金や投資プロジェクトにおいては、費用対効果を厳格に評価するメカニズムの構築が重要となろう。

続いては、給付付き税額控除への移行である。こちらはうまく行えば、負担増を避けつつ、低中所得者の可処分所得を下支えする仕組みの導入により、消費の基盤を安定させることにつながる。

そして3点目は、財政目標の明確化である。「債務残高対GDP比」という目標を軸に、支出の優先順位を明確に示し、規律ある財政運営であるというコミットメントを繰り返し発信し続けることが重要となろう。

こうしたポイントを踏まえ、高市政権には、政治的意欲を成長のドライバーへと転換させ、国民に対して「なぜ今、この投資が必要なのか」というビジョンを明確に語り続けることが重要となろう。

6.危機を「変革」の好機へ

現状の世界経済は、ウクライナ情勢、中東の不安定化、そして金融政策の転換点と目まぐるしく入り組んでいる。そして、世界経済を支配しているのは「地政学が経済を規定する」というパラダイムである。中東情勢の行方は不透明であり、和平交渉の進展を期待しつつも、ホルムズ海峡の長期的混乱といった最悪のシナリオを前提としたリスク管理が各国政府に求められている。

これらは日本経済にとっても間違いなく大きな試練である。しかし、戦後長らく続いたデフレマインドを脱却し、名目成長を取り戻そうとしている今、これらの危機は、日本経済が「縮小均衡」のパラダイムから完全に脱却するための踏み絵でもある。

そして特に、以下の3点が早急な課題となろう。まずは低所得者支援の高度化である。この点に関しては、消費税率の調整論議だけでなく、給付付き税額控除への段階的移行を含め、物価高に対して効率的かつ持続可能な支援策を構築できるかである。

次に財政規律の可視化である。特に今年の「骨太の方針」において、市場に対して「債務残高対GDP比を安定的に引き下げる」具体的な道筋を明示できるかが重要となろう。

そして3つ目が、イラン情勢への機動的対応である。原油価格の変動に対し、エネルギー備蓄の戦略的活用だけでなく、エネルギー・ミックスの転換を前倒しするための措置をどう講じるかも注目されよう。

という意味でも、「責任ある積極財政」は、単なるスローガンであってはならない。すなわち、地政学的リスクにも揺るがない強靭な内需を創出し、世界経済の潮流に合わせつつ、日本の潜在成長率を押し上げるための、具体的かつ戦略的な行動指針であるべきだろう。

一方で、FRBが金融政策をウォーシュ体制へ移行させ、日銀が利上げのタイミングを模索し、高市政権が「成長と規律」のバランスを迫られる中で、共通して必要なのは「市場との誠実な対話」であろう。物価高やエネルギー不安を国民が実感する中、政府と中央銀行がどのようなリスク認識を持ち、いかなるシナリオで経済を守ろうとしているのか。その戦略を言語化し、実行し続けることこそが、インフレ期待を抑制し、市場の信認を維持する唯一の道であるといえる。

そして、金融政策が正常化へと向かう「金利のある世界」においては、経済の体質を強化できるか否かも重要だろう。日本経済は今こそ、守りの姿勢を捨て、長期的視点に立った果敢な投資を実行する時であるといえよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析