- Investment Navigator

-

2026.06.03

金融市場

資産形成

株価

資産形成・資産運用

強気の市場規模予測に支えられる半導体関連株

~業績予想に上方修正余地もあり、市場を牽引する力は健在か~

嶌峰 義清

- 要旨

-

-

WSTSが公表した2026年春季市場予測によれば、2026年の半導体市場規模は前回予測から大幅に上方修正され、4月に公表されたハイテク関連調査機関のGartner社の予測を上回った。

-

半導体市場規模の予測に関しては、ここのところかつて見られなかったペースでの上方修正が繰り返されている。背景には、AI市場の拡大やAIに関連する半導体製品の広がりがある。

-

イラン情勢の不透明感が払拭しきれない中で、世界の株式市場は引き続き半導体を筆頭としたAI関連が牽引する流れが続いている。半導体市場予測の上方修正は、半導体関連企業の収益見通しの上方修正に繋がる。半導体の牽引力はまだ衰えなさそうだ。

-

1. 劇的な上方修正が続く半導体市場に対する見方

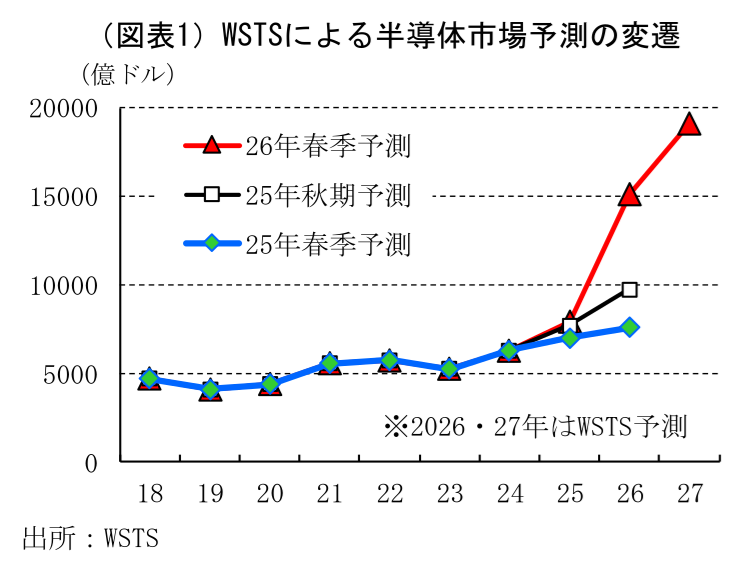

WSTS(世界半導体市場統計)が6月に公表した2026年春季半導体市場予測によれば、2026年の世界の半導体市場規模は1兆5112億ドル、前年比+89.9%の急拡大と予想された。これは、前回(2025年秋期予測:2025年12月公表)から+54.9%上方修正されている(図表1)。

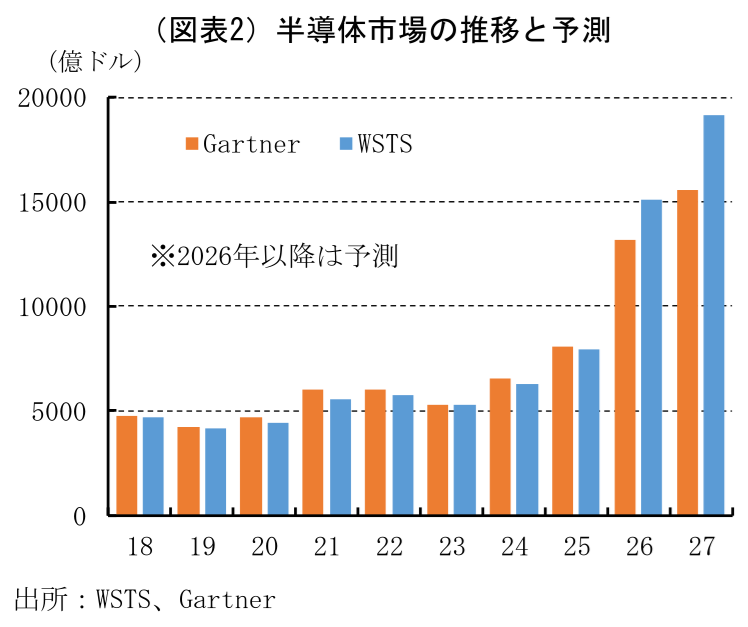

筆者レポート「日経平均6万円乗せを牽引する半導体市場の拡大~不透明要因残存も、AI拡大が長期投資に追い風~」(2026年4月26日)において、4月に公表されたハイテク関連調査機関のGartner社が2026年、及び27年の半導体市場見通しを大幅上方修正したことから、半導体市場における影響力が大きいWSTSの見通しも上方修正される可能性が非常に大きいと述べたが、結果はGartner社の予想を更に+14.4%上回るものとなった(図表2)。両組織の見通し発表のタイミングがずれていることから、半導体市場の予測は数ヶ月毎にリニューアルされる格好となるが、ここのところは大幅上方修正が続いている。

同時に、WSTSは2027年の見通しを(WSTSとしては初めて)公表し、半導体市場規模は前年比+26.6%の1兆9137億ドルとした。こちらも先に公表したGartner社の見通しを+23.1%上回る。

2. AIの進化とともに加速度的に拡大

このような“超ハイペース”の市場見通しの上方修正は、半導体市場規模がかつて無いほどのペースで拡大していることから生じているもので、半導体関連企業においては、生産の上方修正が続いていることを示唆している。

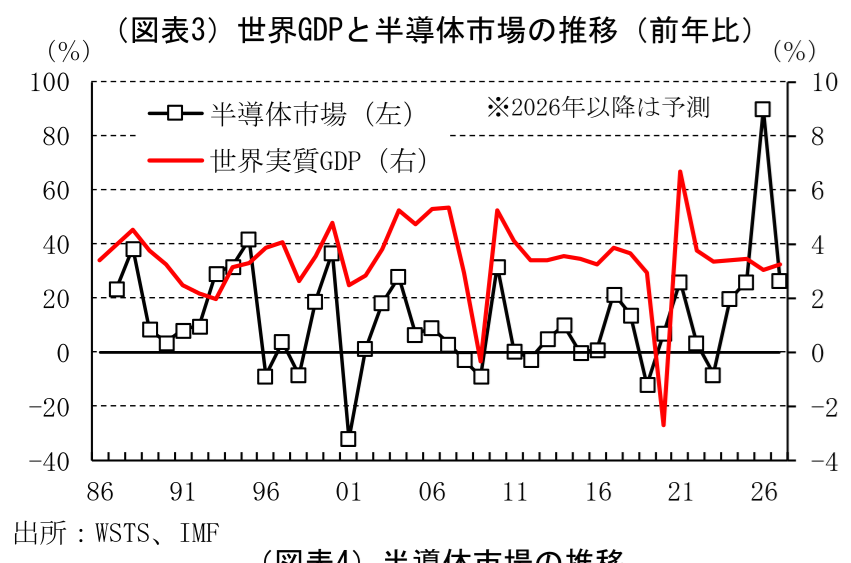

特に2026年の半導体市場見通しは、これまでの景気と半導体市場との相関を逸脱するほどのものだ(図表3)。このことは、足元の半導体市場の拡大が、景気の循環によってもたらされたものではなく、構造的なものであることを示唆している。

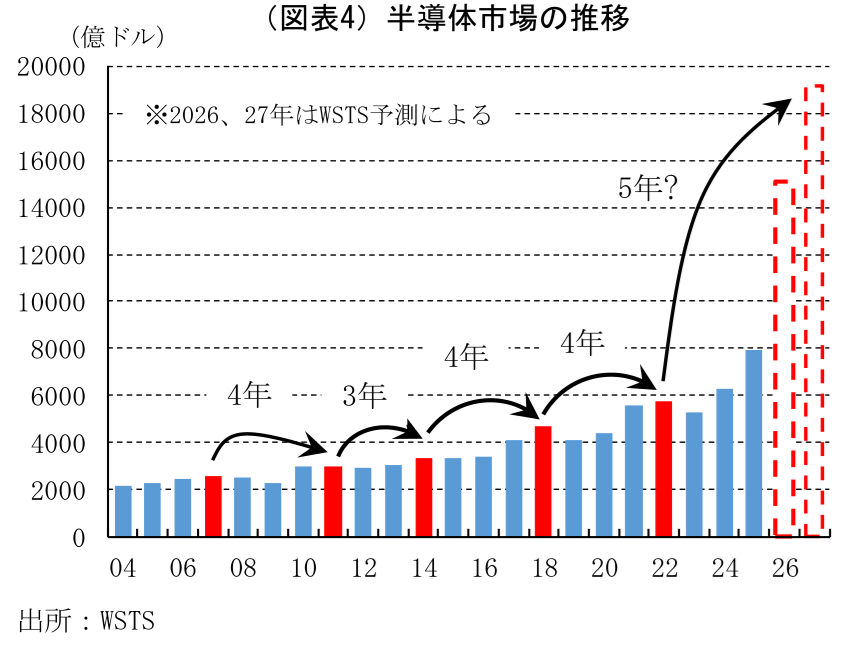

これまで、半導体の需要は半導体自体の進化(ムーアの法則など)と、半導体を使用した主力製品(パソコンやスマートフォンなど)の需要に影響を受けてきた側面があった。しかし、足元の半導体市場の劇的な拡大は半導体進化のサイクルや、景気の循環に囚われないものとなる可能性がある(図表4)。それはインターネットが普及し始めた90年代後半を凌ぐものだ。これをもたらしたものは、AI関連技術の飛躍的な発展に他ならない。

見通し通りとなれば、2026年の半導体市場規模は世界の名目GDPの1.2%相当と、2025年の0.67%から急拡大する。2027年には1.45%とさらに高まる見通しで、半導体市場の動向が世界経済に与える影響はさらに大きくなると見込まれる(図表5)。

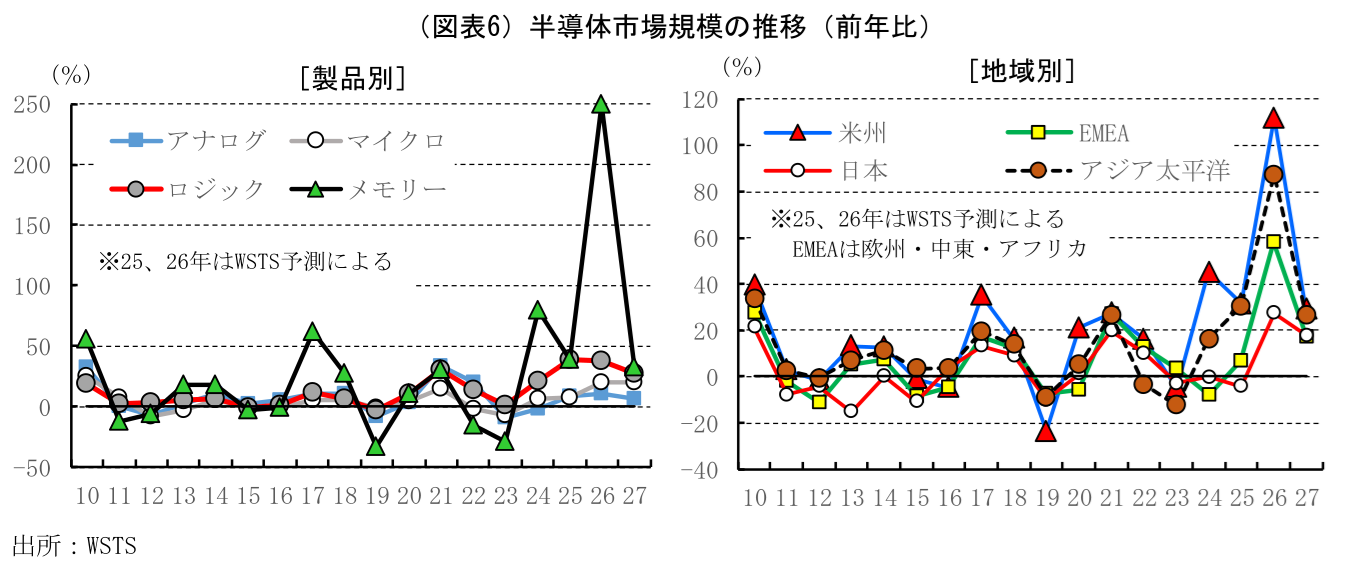

なお、WSTSの見通しでは半導体の主要製品別、及び地域別の見通しも公表されている(図表6)。これによれば、製品別では足元で急激に拡大しているものがメモリーで、AI関連需要で主力となってきたGPUを含むロジックICの規模を一気に抜き去り、2026年は前年比+249.5%、27年は同+32.1%と拡大が続く見通しとなっている(ロジックは26年同+37.3%、27年同+27.1%)。

一方、地域別ではどの地域も高い伸びでの拡大が予想されている。なかでも、AIデータセンター投資が集中する米州と、主要サプライヤーが集積するアジア太平洋の伸びが高い。一方、日本でもデータセンターなどの建設は増加しているものの、他地域との比較では相対的に市場規模も小さく、伸び率としても限定的になっている。とはいえ、半導体の需要拡大は一部地域に偏ったものではなく、世界規模だということははっきりとしている。

3. 半導体株の株式市場の牽引力は暫く続く

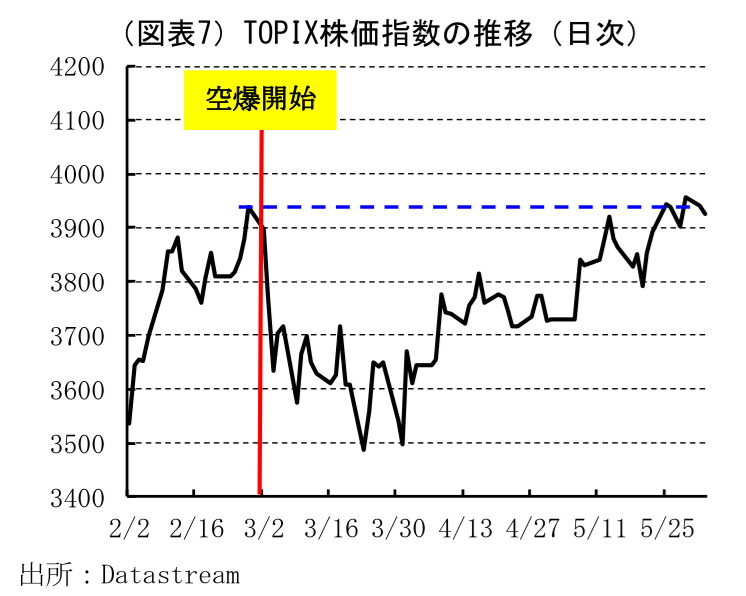

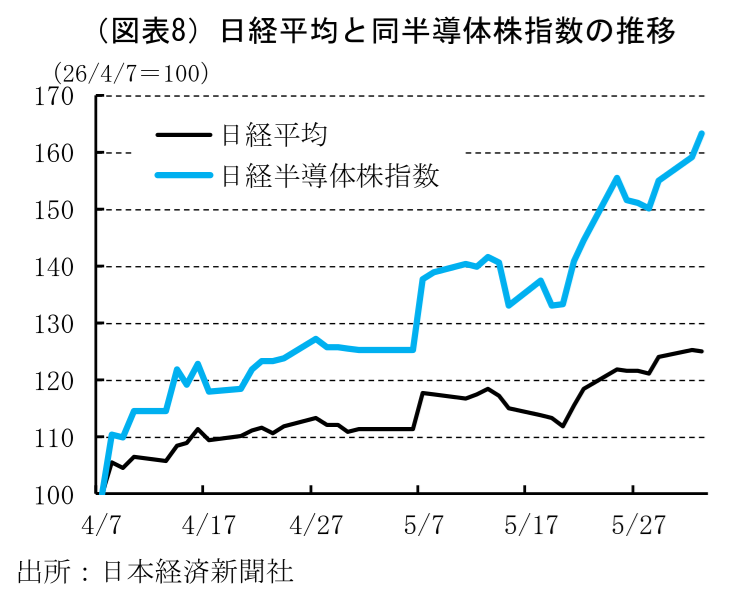

世界的に上昇傾向を強めている半導体関連株、あるいはAI関連株は、こうした半導体市場の見通しがかつて無いほどの勢いで上方修正されていることに見合った動きとも言える。イラン情勢が混沌を極めている中で、TOPIX株価指数は未だイラン空爆(2月28日)開始前の水準近傍での推移を余儀なくされている(図表7)。一方、TOPIXに比べてハイテク関連株のウェイトが大きい日経平均株価が空爆開始前に比べて+13.4%も上昇している(6月2日終値時点)のは、半導体関連株が牽引していることによる。半導体関連株が日経平均株価を牽引していることは、日経平均株価と日経半導体株指数とを比較すれば明らかだ(図表8)。

日経半導体株指数の予想PERは、5月末時点で17.00倍と、割高感が強い水準とは言えない(同日の日経平均の予想PERは指数ベースで24.03倍、加重平均ベースでは17.93倍)。足元における半導体市場見通しの上方修正の大きさや、2027年の半導体市場は4年サイクルを超えて拡大が続くとの見通しに基づけば、日経半導体株指数のPERには低下余地があるとも言える。ただし、日経半導体株指数は30銘柄で構成され、そのうち上位3銘柄のウェイトが50%を超えるなど、やや特定企業に偏っている点には注意が必要だ。しかし、それでも世界的に見れば半導体関連企業、あるいはAI関連企業には売上の拡大余地があると言える。

PER水準を一定とすれば、業績が拡大するだけ株価は上昇する。PERに低下圧力がかかる要因である金利の上昇や、先行き不安要素の強まりなどが無ければ、という前提ではあるが、半導体関連株が株式市場を牽引していく力はまだ衰えないと考えられる。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学