- Investment Navigator

-

2024.06.17

日本経済

金融市場

人生100年時代

リスキリング・リカレント

資産形成・資産運用

資産運用のキホン ~その8:株価と景気と金融政策の関係~

嶌峰 義清

企業の業績を左右する景気

株価は企業業績の影響を強く受ける。そして企業業績は企業ごとに差異はあるものの、基本的に景気と連動する。単純な話ではあるが、景気が良くなれば企業業績は良くなり、景気が悪くなれば業績も振るわなくなる。

下図は実質GDP成長率と企業業績(経常利益、金融保険業を除く全規模全産業)の前年同期比でみた増減率の推移だ。経常利益は非上場企業も含まれているが、企業業績と景気との連動性が非常に高いことが分かる。

次にTOPIX株価指数と実質GDPの推移(ぞれぞれ前年同月比)を見ると、両者の上昇、下降の流れは概ね一致して、株価も景気と連動していることが分かる。さらに、細かく見れば、それぞれのピークとボトムのタイミングがややTOPIX株価指数の方が早い場合が多く、景気に対して株価がやや先行している様子が窺われよう。

企業業績を最も大きく左右するものは売上高だ。売上高は多くの業種で景気が良くなるほど上がり、景気が悪くなれば下がるため、企業業績は景気に連動し、株価にも影響を及ぼすということだ。

景気がもっとも悪いときが株価の底値、良いときが高値

景気は好景気と不景気を繰り返しており、これを景気循環という。一般的には好景気で株価は上昇し、不景気になると株価は下落する。こうした景気と株価が連動するということを単純な図にすると以下のような形になる。

ところで、短期間(老後の生活資金用などに投資をする長期投資を除く、という意味)の株式投資で利益を上げるには、できるだけ安く株を買い、できるだけ高く株を売ることが必要になる。上図を参考にすれば、景気の底の部分である谷で株を購入すれば、他の局面に比べて安く株を買うことができることがわかる。一方、景気がもっとも良くなる山の局面で株価は最も高いので、株を売却するべきタイミングということになる。

しかし、実際に景気の山や谷のタイミングを見極めることは極めて困難だ。そもそも景況感の観点から、景気が極めて良好なときに「ここがピークで後は下り坂になる」とは考えにくいだろう。逆もしかりで、景気が非常に悪いときに「今がボトムで、これからは良くなっていく」とは判断しづらい。むしろ、景気の山の段階では「景気は更に良くなるだろう」と考えがちで、同時に「だから株価は更に上昇するだろう」との判断に至ることもあり得る。同じように、景気の谷では「景気は更に悪化するだろう」と考え、「株は早く売らなければならない」と判断してもおかしくない。

したがって、景気の判断を行うには景況感に頼るのではなく、客観的な経済指標などのファンダメンタルズ(経済の基礎的条件)を見極める必要がある。それでも景気のピークやボトムを見極めることは難しいので、いくつかの条件を決めておき「ここまで悪材料(好材料)が揃ったらピーク(ボトム)付近にいる」と判断し、株式売買の参考にすることも必要だ。

業種によって異なる景気との連動性

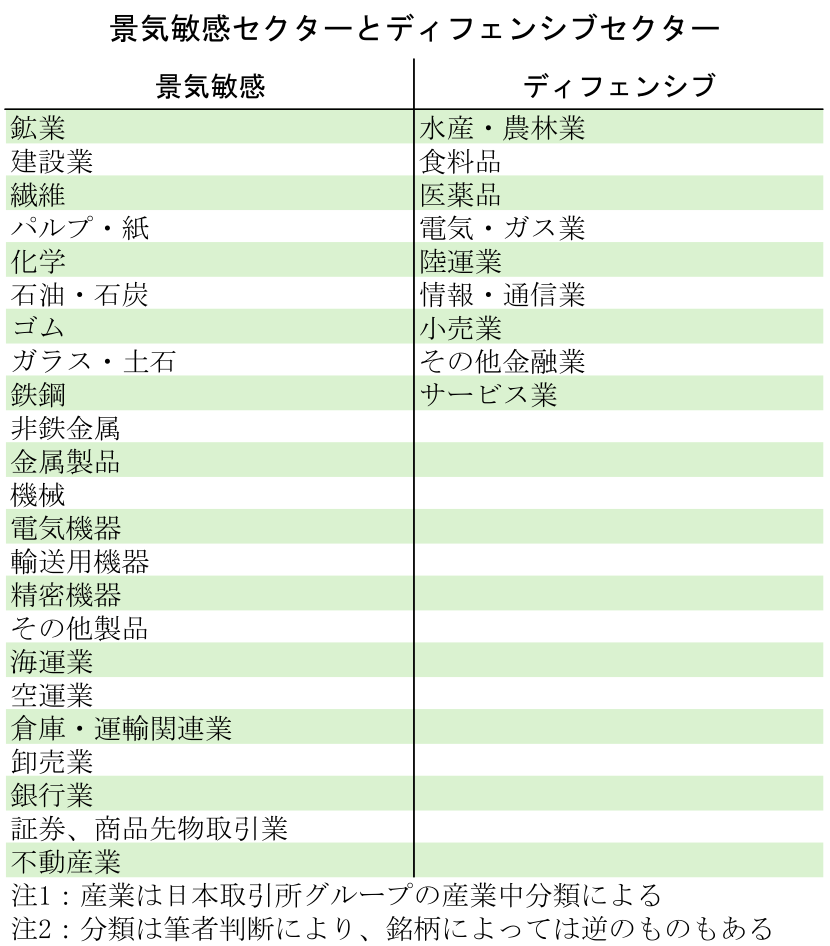

株価は景気との連動性が高いが、業種や銘柄によって景気との連動性には差がある。一般的に、景気との連動性が高いものを景気敏感株、連動性が相対的に低いものをディフェンシブ株と呼ぶ。

景気敏感株は、文字通り景気の動きに敏感な株とされ、景気の動きに業績が左右されやすい企業の株を指し、景気循環株あるいはシクリカル銘柄と呼ばれる場合もある。一般的には、鉄鋼や化学、非鉄金属といった素材産業や銀行や証券などの金融業、工作機械などの設備投資関連、自動車や商社、海運、卸売、半導体などが代表的な業種として分類される。

一方、ディフェンシブ株は景気の影響が比較的小さい業種で、生活必需品に絡んだ業種が挙げられる。たとえば、電力、ガス、鉄道、通信といったインフラ関連や、薬品、食品などが代表的な業種だ。

ディフェンシブ株も景気との連動性が全くないというわけではない。たとえば、景気が悪くなって収入が減れば、食品への支出も抑制されるため、食品業の売上にもマイナスの影響は出る。しかし、嗜好品や電気製品などへの支出の抑制度合いに比べれば、生活必需品への支出の抑制は小さいものにとどまる傾向にある。このように、ディフェンシブ株は景気との連動性が全くないわけではないが、景気敏感株に比べれば“相対的に”小さいということだ。

もっとも、そういった景気敏感株とディフェンシブ株の景気との連動性の違いから、好景気時には景気敏感株の人気が高まり、不景気時にはディフェンシブ株の人気が高まる傾向がある。これは、好景気時には景気敏感業種の方が業績の伸びが高い(=株価の上昇が大きくなるとの期待が高い)一方、不景気時にはディフェンシブ株の方が業績の悪化度合いが小さく(=株価の下落が限定的)、配当利回りが高ければ配当で株価の値下がり分を相殺できる期待もあるためだ。そして実際に不景気時にディフェンシブ株に資金が集まることによって、ディフェンシブ株の株価が上昇する局面も過去においては確認されている。

金融政策は株価を左右する重要な要素

株価と景気との関係を図る上で重要な要素となるのが金融政策だ。「資産運用のキホン~その5」でも述べたが、物価の安定的な上昇を図るために行われる金融政策は、最終的に景気にも影響を及ぼす。

金融政策は、以下の点で株価にも影響を与える。①金融政策が景気に影響を与える、②金融政策が市場に流れる資金量に影響を与える。このうち①について考えると、金利が上昇していくにつれ、景気を押し上げる力が衰え、金利の水準が景気に与える影響がニュートラルな中立金利水準を超えてくると、景気を押し下げる力が生じ始める。逆に、金利が低下していくにつれ景気を押し下げる力が衰え、中立金利水準を下回ってくれば景気を押し上げる力が生じ始める。企業業績は景気の影響を受けるため、こうした金融政策の動きと金利の水準は、先々の業績を予想して動く投資家の相場観にも影響を与える。②については、金利を上げて金融引き締め政策が実施されれば、市場に流通する資金量も減少していくため、投資家の買い余力が衰え、株価の上昇力も失われていく。また、金利が上昇することで、お金を借りて株式投資をする場合の資金調達コストが上昇し、株式投資へのハードルが上がるため、株価上昇力が失われる。逆に、金利を下げる金融緩和政策の下では、市場に流通する資金量が増え、金利が下がることで資金調達コストも低下するため、株価上昇力が増していく。

このような株価と景気、金融政策の関係は循環的な流れとなって株価に影響を与えると考えられる。

まず、景気が良い局面では企業業績も良くなっていくため、株式市場では個々の企業の業績に注目が集まり、より業績を伸ばしていくと期待される銘柄を中心に買いが集まって株価は広く上昇していく。こうした業績に牽引されて株価が上昇していく局面を“業績相場”という。

景気が良くなっていくにつれ物価上昇率も高まってくると、中央銀行(日銀など)は金利を引き上げていく。やがて景気の過熱感を抑えるために金利の水準がより高まって、中立金利水準を超えるような展開が見込まれてくると、先々の景気減速懸念が高まるほか、金融引き締めによる資金流通量の減少、資金調達コストの上昇などもあって、株価は景気敏感株を中心に下落局面に転じ始める。このような金利の上昇による株価の下落局面を“逆金融相場”という。この局面では、金利上昇の影響を受けにくい借入金の少ない企業やディフェンシブ株などの魅力が相対的に高まってくる。

そして実際に景気が下降し始め、企業業績も悪化してくると、株価の調整(下落)も景気敏感株を中心に広がっていく。この局面は“逆業績相場”と呼ばれる。景気と企業業績との連動性が比較的薄いディフェンシブ株の魅力は相対的に更に高まるものの、金融引き締めの度合いや景気の落ち込み方が激しければ、業績への影響が強まることもある。

景気が悪化するにつれ、中央銀行は金融引き締め政策から、金利を下げる金融緩和政策へ転換する。これにより市場への資金流入量が増え、やがて景気は回復に向かうとの期待が高まってくるにつれ、景気敏感株を中心に反発(上昇に転じる)し始める。不景気の中でも金融緩和政策によって株価が景気に先んじて上昇に転じる局面を“金融相場”と呼ぶ。そして再び好景気に転じ企業業績が広く改善してくれば“業績相場”に戻る。

このように株価は景気や金融政策の影響を受けつつも、先を読みながら循環的に動いていく。

「資産運用のキホン~その9」では、債券について解説する。

嶌峰 義清

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 嶌峰 義清

しまみね よしきよ

-

経済調査部 シニア・フェロー

担当: 経済・金融市場全般、地政学

執筆者の最近のレポート

関連テーマのレポート

-

経済財政諮問会議(2026年7月21日)解説 〜日本成長戦略(案)と経済財政運営と改革の基本方針 2026(案)〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月24日)解説 〜戦略17分野の官民投資額、地域未来戦略〜

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月30日)解説 〜経済財政運営と改革の基本方針(骨太方針)に向けて〜

日本経済

永濱 利廣

-

6月短観から見た26年度業績見通し ~目立つ生成AIブーム関連業種の収益計画上方修正~

日本経済

永濱 利廣

-

経済財政諮問会議(2026年6月25日)解説 〜予算編成改革基本原則、中長期的な経済・財政試算の概要〜

日本経済

永濱 利廣