- 要旨

-

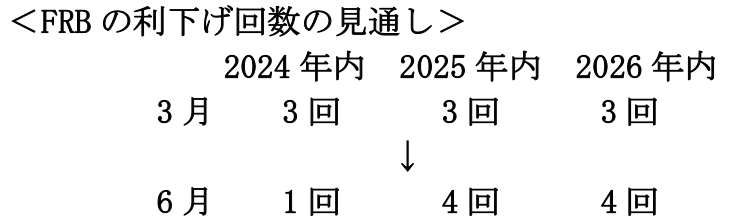

米国のFOMCでは、6月時点のドットチャートが示された。2024年末までに1回の利下げになる。そうなると、円安是正に向けて、日米金利差を縮小させるために、FRBの利下げを期待しにくくなり、日銀が追加利上げをする選択肢がクローズアップされる。

米金融政策の修正

6月のFOMCでは、政策金利の見通し(ドットチャート)が示された。6月12日に示された見通しでは、2024年末までに1回の利下げ、その後2025年末までには4回の利下げが予告された。この見通しは、今後の日銀の政策変更に多大なる影響を与える。これは、誰もが口にはしないが、市場関係者の誰もが知っている常識である。日銀の政策変更の鍵を握っているのは、実のところ「FRBの政策次第」だということだ。では、細かい話を進める前に、まずは日銀の政策の前提になるFRBの運営をみていきたい。

6月のFOMCでは、今後、FRBが利下げするのが年内1回と予告されている。3月時点では3回だったから、引き締め状態が2回分も期間延長される格好だ。FRBが利下げするタイミングは、12月ではないかとみられている。6月以降のFOMCは年内に7月、9月、11月、12月の4回である。記者会見でパウエル議長は「必要な限り、金利は据え置く」と語っている。これは、インフレ警戒的な発言であり、年内利下げが年末近くのタイミングだと示唆するメッセージだ。従来の9月利下げ観測は、後ずれしている。可能性として11月7日のFOMCで利下げをすることもあり得るが、米大統領選挙が11月5日であり、7日は接戦になった場合、投票の集計が間に合っていないことが警戒される。だから、12月17・18日のFOMCのときに利下げを決めるという見方が強くなるのだろう。

また、2025年になると、年4回の利下げ予想になる。これは、3か月に1度のペースで利下げがあることを意味する。ならば、2024年12月に1回目の利下げがあった後、2025年は3、6、9、12月に利下げが実施されると読むことができる。計画的なスケジュールにみえる。

受けて立つ日銀

次に、FRBの12月利下げ開始を前提にして、日銀はどうするのかを考えてみたい。

日銀は3月19日にマイナス金利を解除して、その後、ゆっくりと政策金利を引き上げていく予定であった。しかし、予想以上に円安が進んで、「ゆっくりと」はしていられない状況に変わった。インフレ圧力と、それに反応した政治からの要請が加わったと見られるためだ。現状の為替レートは、大幅な日米金利差も要因になって、じりじりと円安が進む展開になっている(図表)。

もしも、FRBが12月まで利下げをしないとなれば、6~12月の約半年間、ドル高傾向は続き、日銀には円安対応の追加利上げのプレッシャーがかかり続ける。この状況は3月時点のFOMC後に2024年内3回の利下げがあるとしていた頃よりも、ずっと大きな圧力である。3月19日に「ゆっくりとしたペースでの利上げ」のつもりが、大きく変わった理由は米国のインフレ圧力が強く、FRBが予定通りに利下げできなくなった事情がある。ドル高・円安が進むのは、米国のインフレ圧力の強さから派生した現象だとも言える。

日銀は、円安圧力を減圧させるために、日米金利差を縮小させる追加利上げを急かされることになる。おそらく、7月と12月辺りに日銀は追加利上げを求められるのではなかろうか。もしも、FRBが年内に3回の利下げをしていれば、為替は円高に振れていただろうが、そうした見通しが成り立たなくなった分、日銀がしわ寄せを受けている構図なのだ。達観すれば、日本もまた潜在的なインフレ圧力が強まって、金融政策がそれに対処する必要に迫られた格好だとも言える。

日銀の自由度

もしも、日銀に対して、政策の自由度が大きかったならば、3月の決定会合時点の「ゆっくりしたペースでの利上げ」方針は堅持されただろう。

仮に、2024年12月にFOMCが利下げを開始すれば、円安圧力は相当に和らぐので、日銀はそうした自由度を取り戻せるだろう。そして、2025年に入ると、現在よりも「ゆっくりしたペースの利上げ」の体制に移行できるだろう。日銀の政策金利は、7月利上げで0.25%(現状0.10%)になり、12月に0.50%、2025年内は1回(0.75%)ないし2回(1.00%)であろう。筆者は、日本経済がそれほど高い政策金利には耐えられないとみているので、せいぜい1.00%程度が上限だと考えられる。例えば、FRBが政策金利を2025年末に4.1%(政策金利のレンジは4.00~4.25%)まで引き下げているとすれば、日米政策金利差は3.1%ポイントである。現在の5.3%ポイントよりも、随分と圧縮されて、円安圧力は相当に減圧されているはずである。

日銀の利上げの効果

最後に、日銀の利上げでどのくらい円安が是正されるのだろうか。実は、計算上、日銀の1回の利上げではそれほど大幅な円安是正は期待できない。日米長期金利差が▲0.25%ポイントほど縮小すると、ドル円レートは▲4.1円ほど円高に向かう。▲0.50%ポイントならば▲8.2円の円高になる。仮に、政策金利差の変化でも同じ効果が見込まれるのならば、例えば日銀の+0.50%の利上げは▲8.2円の円安是正になる(計算上、為替レートに対する政策金利差の説明力は低いので、長期金利差でみた)。

日銀短観の3月調査では、大企業・製造業の想定為替レートは、2024年度1ドル141.42円であった。そこまで円安が是正されるには、日米で▲1.00%ポイントの金利差の縮小が必要になる。これは、日銀があと2回くらい利上げをして、同時にFRBが2~3回利下げするくらいだろうか。そうなると、140円台前半への円安是正は、2025年中盤くらいまでかかりそうだ。当分の間、日本経済は円安を通じた物価上昇圧力にさらされる見通しである。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。