- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 社会保障事業統計による賃金把握の課題

- Economic Trends

-

2024.06.04

日本経済

所得・消費

経済統計

社会保障制度

社会保障事業統計による賃金把握の課題

~標準報酬上限をはじめ様々なクセに留意する必要~

星野 卓也

- 要旨

-

-

社会保障の事業統計は一人当たり賃金の動向を把握する観点で活用余地がある。ただし、それぞれの社会保障制度に起因する特性があり、利用の際にはそれぞれの特徴を押さえる必要がある。

-

厚生年金保険の標準報酬額には上限がある。将来の公的年金格差を抑制する観点から厚生年金保険の標準報酬月額上限は低めに設定されており、この点が厚生年金から計算する一人当たり賃金(平均標準報酬月額)に与える影響が大きい。健康保険は上限が高めに設定されており、この問題が緩和される。

-

実際に健保ベースの標準報酬月額の23年伸び率を計算してみるとフルタイム労働者ベースで+1.9%という結果を得た。毎月勤労統計(共通事業所ベース)や賃金構造基本統計調査の+2%程度と概ね同等。23年に平均賃金ベースで2%程度上昇したとの認識をサポートする。

-

雇用保険も、総保険料を保険料率で割り戻すことで一人当たり賃金の値が得られる。標準報酬制度が用いられておらず、厚年・健保における上限・下限の問題が生じない点も強み。ただし、経済対策で保険料の徴収猶予が行われるなどすると、賃金統計としては使い物にならなくなる。

-

いずれも公表タイミングの遅さは経済統計として扱うには難点。しかし、全数調査である点は毎月勤労統計や賃金構造基本統計調査にはない強み。政府や日銀などの政策当局もそれぞれの特徴を踏まえた上で活用を進めても良いデータと考える。

-

社会保障の統計から一人当たり賃金を導く試み

日経新聞の経済教室(5/22、西村・肥後(2024))が目に留まった。厚生労働省の賃金統計である毎月勤労統計や賃金構造基本統計調査ではなく、厚生年金保険の事業統計における標準報酬月額のデータを用いて一人当たり賃金を算出した分析だ。社会保障の事業統計は全数調査であるため標本誤差がなく、実勢をより正確に反映できる、とする趣旨である。

この記事が気になったのは、筆者自身も5年ほど前に厚生労働省の事業統計を用いた一人当たり賃金の導出にトライしてみたことがあるからだ(Economic Trends「「第3の賃金統計」を作ってみた~社会保険料データでみても 2014 年度以降の賃金は上昇~」(2019年2月))。ちょうど、毎月勤労統計や賃金構造基本統計調査の統計不正問題が世の中で話題になっていた頃であり、オーソドックスな賃金統計以外から、真の賃金推移はわからないものかと考えていた。この際に採用したのは雇用保険の事業統計であり、厚生年金保険の事業統計は使わなかった。本稿で述べたいのはその際に「厚生年金保険の数字を使わなかった理由」である。

高所得者の賃金変化が標準報酬には反映されない

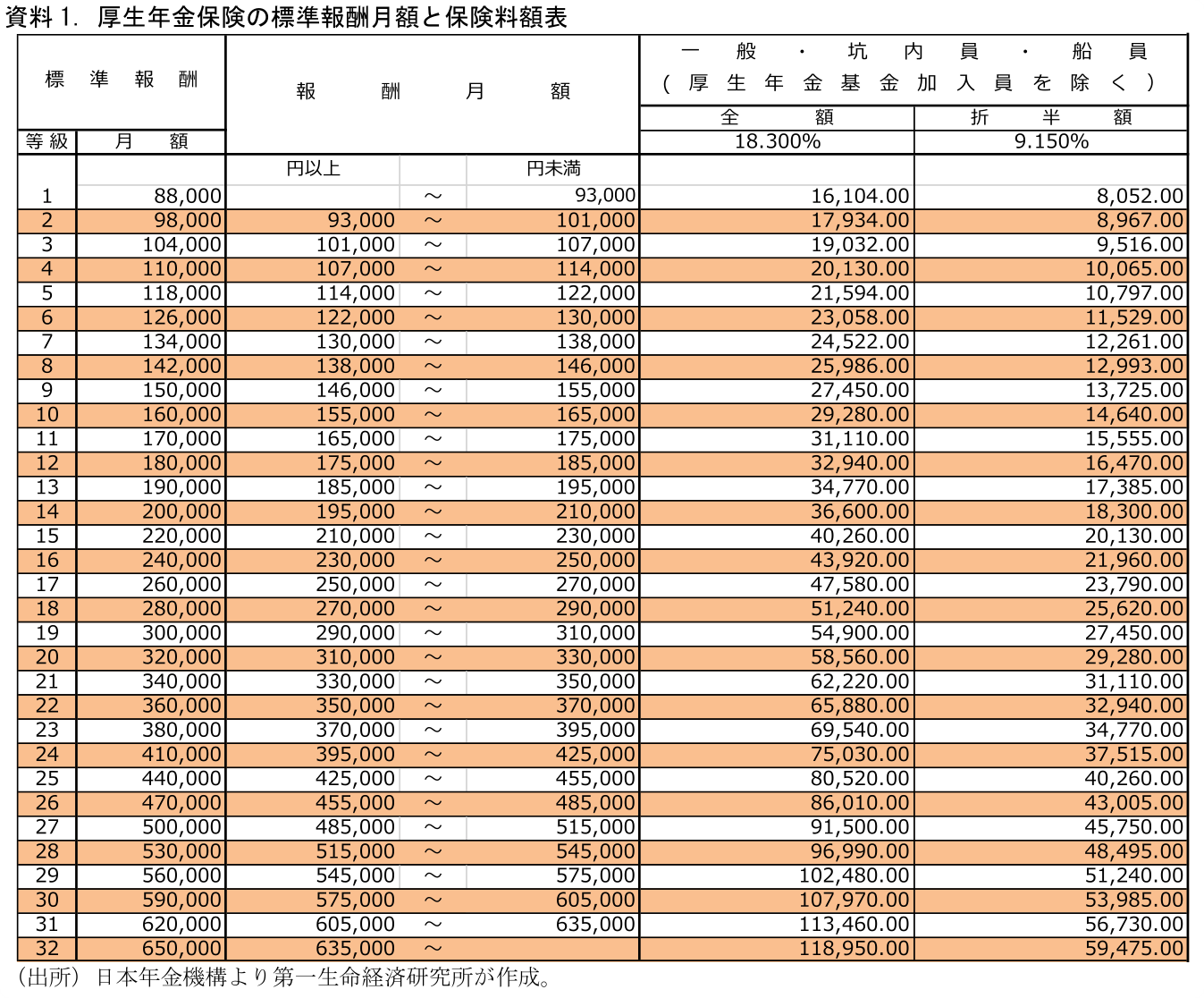

まずその理由を説明するために、厚生年金における「標準報酬」の仕組みについて簡単に解説する。標準報酬月額は厚生年金保険の保険料を算出する際に用いられるものだ。実際の月額賃金額に応じて32等級が設定されており、実際の月給額(報酬月額)に応じて標準報酬の等級が割り振られる(資料1)。例えば、月給額(報酬月額)が40万円だった場合には、「39万5千円~42万5千円」の間に入るので、標準報酬の等級は24、標準報酬月額は41万円となる。この標準報酬月額に保険料率(18.3%)を乗じた額が厚生年金保険料(労使合計)として源泉徴収される。徴収事務や年金額計算の簡便化の観点でこうした仕組みが設けられている。

西村・肥後(2024)で用いられた厚生労働省の「厚生年金保険 業態別規模別適用状況調」では、各年9月1日時点における標準報酬月額の平均値が示されている。標準報酬月額は賃金の大幅な変動がない限り、年1回の定時改定で決定した額が9月から1年間用いられる。定時改定の際に参照されるのは4~6月の平均賃金だ。よって、9月1日における平均標準報酬月額は概ね「4~6月の平均賃金」に近いものと推定できる、ということになる。(ただし、6~8月に2等級以上の賃金変動があった場合には随時改定が行われ9月の標準報酬が変わるほか、中途入社者などの影響もあるので、「4~6月の平均賃金」と完全に同一視するには厳密ではない部分がある。)

重要な点は標準報酬月額に上限・下限があることだ。資料1の表を参照すると、報酬月額が9万3千円未満の場合には等級1・標準報酬月額8万8千円に該当、報酬月額が63万5千円以上の場合には等級32・標準報酬月額65万円に該当することになる。仮に月給が80万円でも100万円でも150万円でもその人の標準報酬月額は65万円になる。これらの高所得者の賃金が多少変動しても、標準報酬月額は65万円で変わらない。標準報酬月額は一定以上・以下の所得者の賃金変化は追えないのである。

最低等級・最高等級に属する人数が僅少なのであれば、さして問題にはならない。しかし、標準報酬月額等級別に2022年度の厚生年金保険の被保険者数を確認すると、最高等級に属する人数は258.9万人で被保険者数全体(4156.9万人)のうち6.2%を占める。等級ごとの被保険者数は5番目に多い。

健保のデータを使えば上限問題は緩和する

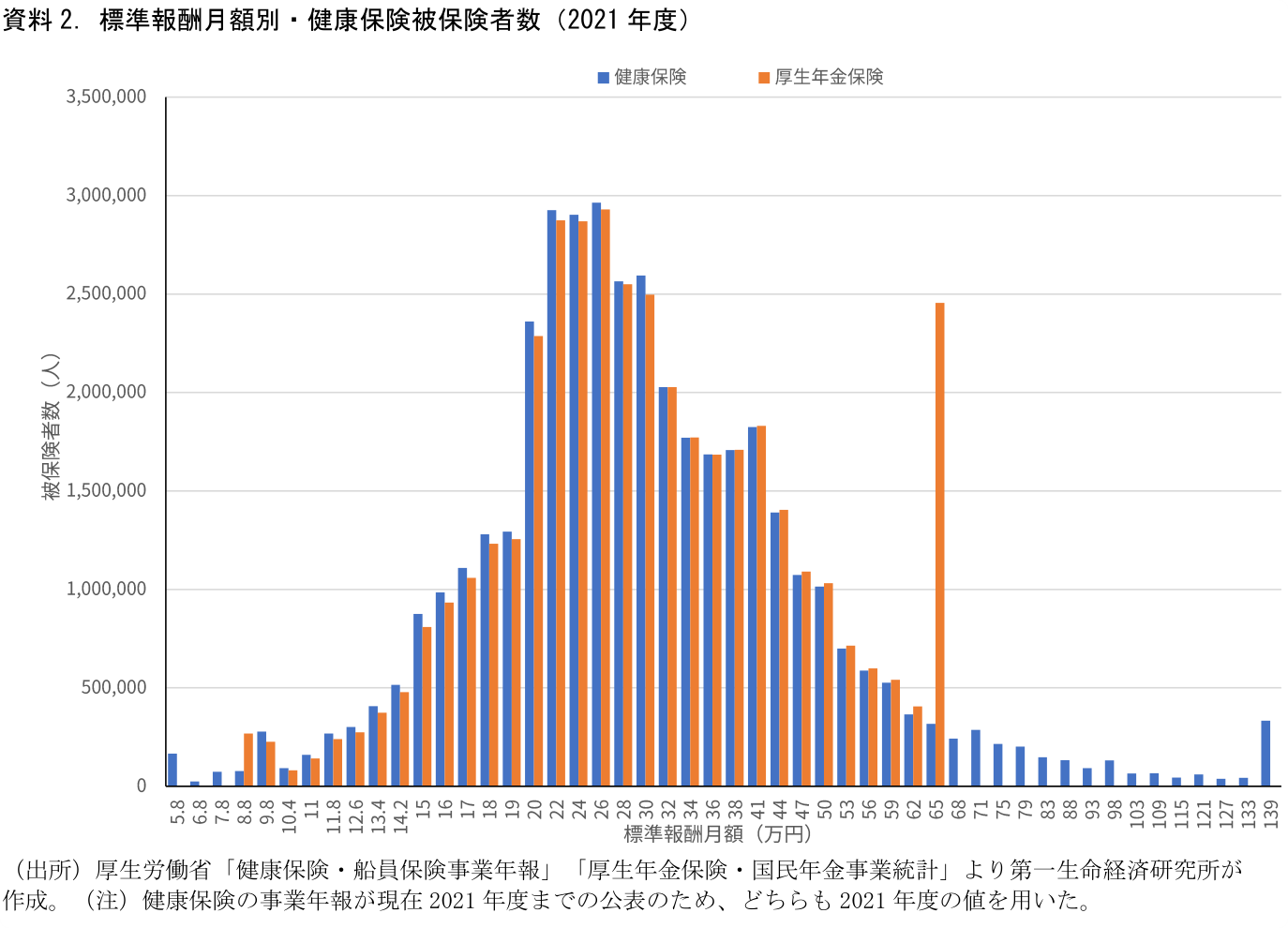

この問題を緩和するアイデアがある。厚生年金保険ではなく健康保険のデータを使うことだ。健康保険では、厚生年金保険と同様に標準報酬の仕組みが用いられているが、標準報酬の等級が厚生年金より多く設定されている。厚生年金保険では標準報酬月額の等級数は32、最高等級の標準報酬月額は65万円だが、健康保険の等級数は50、最高等級の標準報酬月額は139万円である。厚生年金の標準報酬月額は将来の年金算定の際に使われる。将来の年金給付の格差が大きくなり過ぎないように最高等級の報酬額が低く設定されているのである。実際の被保険者数分布をみても、厚生年金保険では標準報酬月額65万円に被保険者数が集中していることがわかる(資料2)。等級数の多い健康保険の方が、標準報酬月額等級の上限・下限に起因する問題は緩和されることになる。

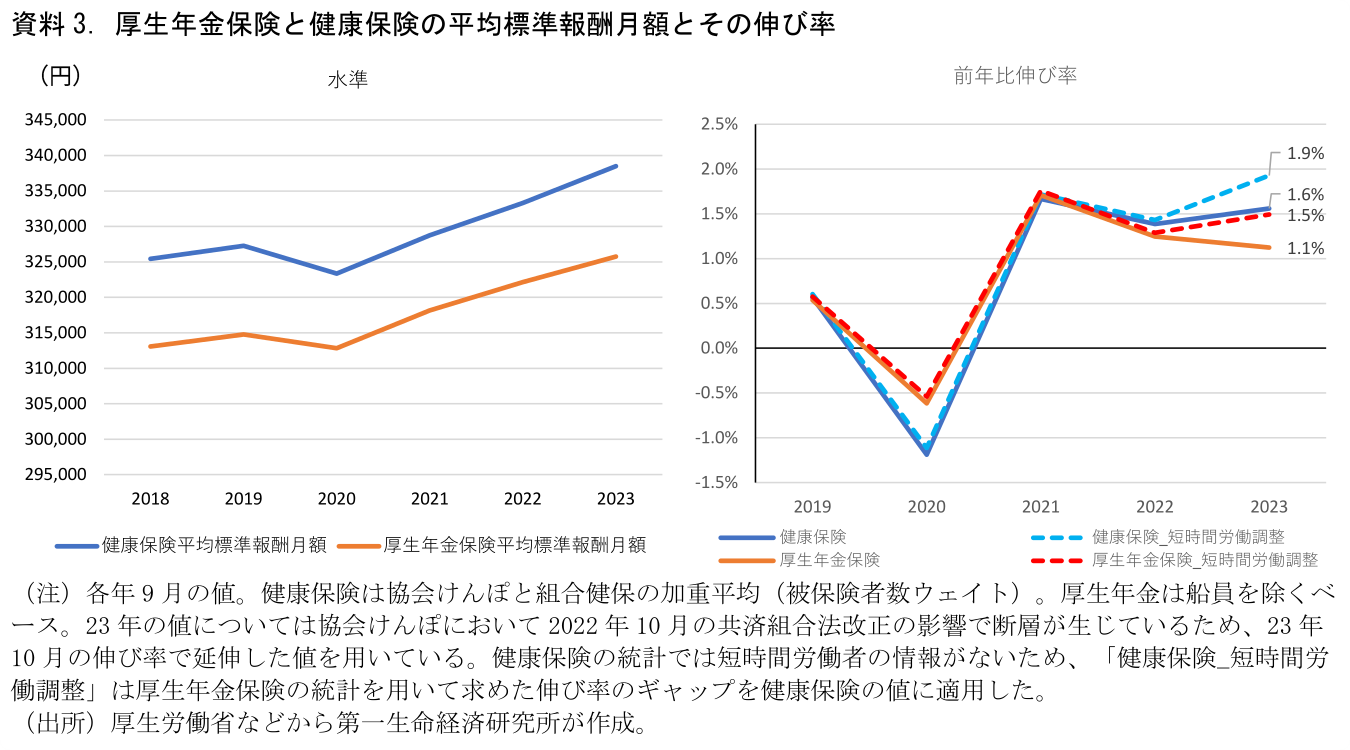

実際にそれぞれの統計をもとに平均標準報酬月額やその伸び率を計算してみたものが資料3だ。実際にやってみると、制度改正(短時間労働者への適用拡大、共済組合法改正による協会けんぽから共済組合への移行)の影響を考慮する必要があり、ひと手間かかったが、概ねイメージに近い値が得られた。資料3左図は健康保険と厚生年金保険の平均標準報酬月額の比較だ。健康保険の方がより高い標準報酬等級が設けられているため、平均値の水準感が一段高くなっていることがわかる。また伸び率をみると、賃上げのあった2023年の値は健保の平均標準報酬月額がより大きく増加、減少した2020年には健保の平均標準報酬月額がより大きく減少していることがわかる。厚生年金保険ではより高所得者の賃金変動をゼロとして捉えてしまうため、実勢よりも変動が抑えられていると考えられる。

2022年10月に短時間労働者への適用拡大があったため、制度改正による低賃金労働者の増加によって2023年分の平均標準報酬月額は押し下げられている。健康保険から作成した値に短時間労働者分の調整を施すと、得られた数字は+1.9%。毎月勤労統計(共通事業所ベース)や賃金構造基本統計調査はフルタイム所定内給与の2%程度の上昇を示唆してきたが、その動向と概ね遜色はなかった。23年度は平均賃金ベースで2%程度の上昇が生じた、という点はここからもサポートされよう。

なお、ここまで健保統計を利用するメリットを述べてきたが、この方法では西村・肥後(2024)のように企業規模別・業種別といった分析はできない。健康保険の月報で公表されているのは、協会けんぽ・健康保険組合・船員保険別の平均標準報酬と被保険者数までである。また、健康保険でも標準報酬の仕組み自体は用いられているので、上限・下限の引き起こす問題がなくなるわけではない点にも留意が必要である。

一長一短だが、活用すべき統計であることは間違いない

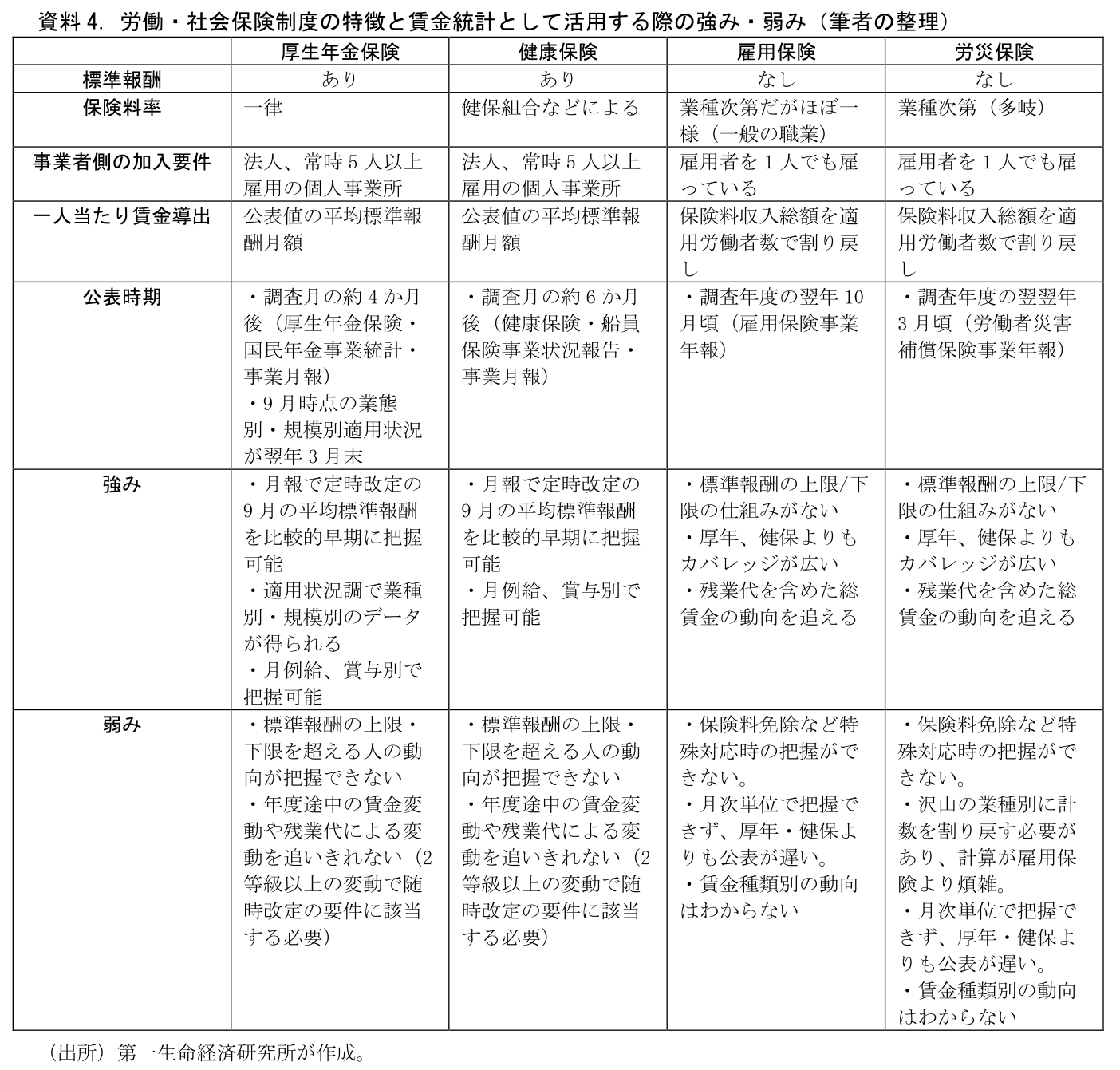

なお、星野(2019)では、雇用保険のデータを用いて一人当たり賃金の算出を試みている。労働保険である雇用保険や労災保険の特徴は、この標準報酬の仕組みがない点だ。シンプルに賃金額×保険料率で保険料が算定されるので、厚生年金保険・健康保険で生じる標準報酬の上限・下限の問題が発生しない。総賃金の動向を推定するにはこちらの方が良いのではないかと考えた(当時はベースアップに着目する理由もあまりなかった)。また、厚生年金保険・健康保険の加入要件が「全ての法人+常時5人以上雇用の個人事業所」であるのに対し、雇用保険・労災保険は「雇用者を1人でも雇っている」ことである。有期事業の雇用者も含まれる点でよりカバレッジの広い点も強みである(常用雇用を調査している毎月勤労統計や賃金構造基本統計調査とはこの点で乖離する)。一方、標準報酬の仕組みはないので、総保険料額を保険料率で割り戻すという作業が必要になる。ここから生じる大きな弱みとして、経済対策として保険料の徴収猶予などが行われた場合には総保険料額が減ってしまい、賃金統計として使い物にならなくなる点が挙げられる。星野(2019)では、雇用保険の事業統計を用いて求めた2010年度・2011年度の一人当たり賃金の値が極端な数値となってしまい、これを東日本大震災時の徴収猶予などの影響だと整理している。また、雇用保険からは賃金の種類の識別はできないので、追えるのは総賃金の動向だ。

また、いずれの数字も経済統計として活用するにあたっての弱みは「公表タイミングの遅さ」であろう。厚生年金保険の2023年9月の適用状況を調べた事業月報が公表されたのは2024年1月だ(4か月後)。より仔細に整理した「厚生年金業態別規模別適用状況調」は2024年3月に公表されている。健康保険の月報はワンテンポ遅く、調査月の6か月後だ。保険運営者が国である厚生年金と比較して、健保は多数の健保組合に跨るため、集計には時間がかかる、ということであろう。雇用保険については、総雇用保険料の数字を得るために必要な2023年度の事業年報は未公表であり、公表予定は2024年10月である。労働保険の場合には毎月納付があるわけではないうえ、年度の確定保険料の納付期限が翌年度の7月である。そこから事業統計の集計・作成に入るということになると、現状の公表スケジュールになる、というイメージなのだと考えられる。

以上、社会保障統計は諸々癖の強い統計であり、経済統計として利用するに当たっては課題もある点を述べてきた。実際にやってみると、データをまとめる作業も煩雑であるし、制度改正などの際には調整も必要だ。しかし、これらの事業統計が全数調査であるという点は、標本調査の毎月勤労統計や賃金構造基本統計にはない強みだ。筆者の印象では、これらを賃金統計として利用した例はあまり多く見かけないが、政府や日銀をはじめとした政策当局を含め、より積極的に活用されても良いと考えている。資料4では労働・社会保険制度の統計を「賃金統計として使う」視点でその特徴をまとめてみた。筆者なりの視点であり改善の余地もあるかもしれないが、一助になれば幸いだ。

(参考文献)

西村・肥後(2024)「年金データで見る賃金動向 大企業の上昇率、中小に劣後」 日本経済新聞 経済教室 2024年5月22日

星野(2019)「「第3の賃金統計」を作ってみた~社会保険料データでみても2014年度以降の賃金は上昇~」2019年2月1日

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測