- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ景気は外需が足かせに、セター政権による政策の行方には要注意

- Asia Trends

-

2023.11.20

アジア経済

アジア経済見通し

アジア金融政策

タイ経済

為替

タイ景気は外需が足かせに、セター政権による政策の行方には要注意

~家計債務と公的債務が膨張するなかで金利上昇が金融リスクに波及する懸念に配慮する必要~

西濵 徹

- 要旨

-

- 昨年のタイ経済は、商品高や米ドル高によるインフレ上振れを受け、中銀が断続利上げに追い込まれたほか、中国経済の低迷も足かせとなる展開が続いた。昨年末以降は商品高や米ドル高の一巡を受けてインフレは頭打ちする一方、政治空白の長期化がバーツ相場の重石となってきた。他方、9月に発足したセター政権は財政出動によるバラ撒きを志向しており、中銀はインフレ再燃を警戒するなど政策運営を巡る軋轢が生じる懸念がある。財政悪化による金利上昇がクラウディング・アウトを招くなど副作用を招く懸念もある。

- 7-9月の実質GDP成長率は前期比年率+3.10%と景気の底入れが確認されたが、インフレ鈍化による家計消費の堅調さやサプライチェーン見直しの動きは企業部門の設備投資を後押ししている。その一方、世界経済の減速懸念が外需の重石となり、政治空白に伴う政府消費や公共投資の遅延は景気の足かせとなっている。なお、公的需要の低迷は輸入の足かせとなる形で純輸出の成長率寄与度を大きく押し上げる一方、在庫調整が進む動きもみられるなど好悪双方の材料が混在する。ただし、外需の低迷を受けて主力産業の製造業は生産が弱含む展開が続くなど、外需依存度が高いなかで経済の不透明要因は山積する。

- 先行きはセター政権による経済政策の行方に注目が集まるが、現金給付策を巡っては家計債務の膨張や財政悪化を招くほか、金利上昇が金融リスクの引き金となる懸念がある。外貨不足による危機的状況に陥るリスクは低いが、金融リスクに配慮した対応が求められる。当研究所は今年の成長率見通しを+2.5%に引き下げる一方、来年は+3.3%との見方を据え置くが、周辺国に比べて勢いの乏しい展開が続くであろう。

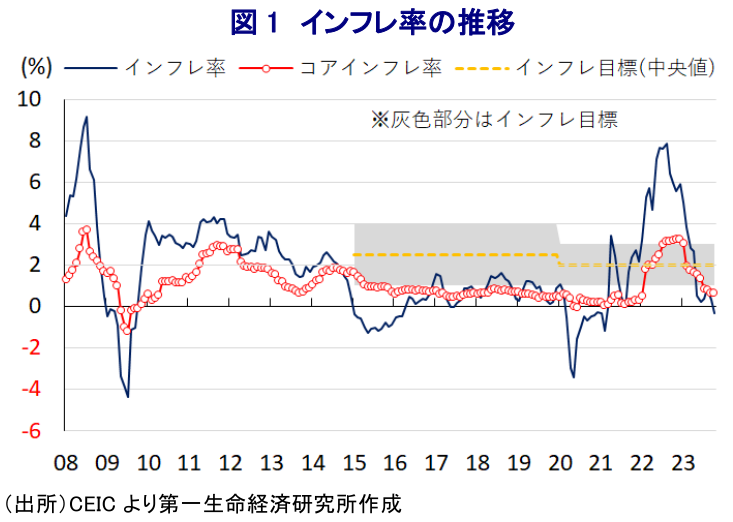

昨年のタイ経済を巡っては、コロナ禍の一巡により経済活動の正常化が進む一方、商品高や国際金融市場における米ドル高を受けた通貨バーツ安による輸入インフレが重なり、インフレが大きく上振れして一時は14年ぶりの高水準となった。こうした事態を受けて、中銀は昨年8月以降に物価と為替の安定を目的とする断続利上げに追い込まれることとなり、物価高と金利高の共存が景気の足かせとなることが懸念された。さらに、同国経済はGDPに占める輸出の割合が7割弱とASEAN(東南アジア諸国連合)内でも相対的に高く、財輸出に占める約15%、コロナ禍前には外国人観光客の3割強を中国(含、香港・マカオ)が占めるなど中国経済への依存度が高く、中国景気の回復の遅れが景気の足かせとなる展開が続いている。結果、昨年の経済成長率は多くの国で久々の高水準となる動きがみられたにも拘らず、タイは+2.6%に留まるとともに、昨年末時点における実質GDPの水準もコロナ禍の影響が及ぶ直前の2019年末時点を下回るなど、景気回復が遅れる展開が続いてきた。なお、インフレ率は一時14年ぶりの水準に昂進するも、昨年末以降は商品高や米ドル高の動きが一巡するなどインフレ要因が後退したことに加え、政府による電気料金や燃料価格の抑制措置なども追い風に頭打ちの動きを強めており、足下のインフレ率、コアインフレ率はともに中銀目標(2±1%)の下限を下回るなど落ち着いた推移をみせている。他方、昨年末以降に中国がゼロコロナ終了に舵を切ったことで外需をけん引役に景気の底入れが進むと期待されたものの、中国景気の回復が遅れていることに加え、5月に実施された総選挙の後は政治空白が長期化するなど政情不安が懸念されたことも重なり、外国人来訪者数はコロナ禍前を下回る推移が続くなど景気回復の足かせとなる懸念がくすぶってきた。さらに、中国景気の回復が遅れていることに加え、足下においてはコロナ禍からの世界経済の回復をけん引してきた欧米など主要国景気も物価高と金利高の共存が長期化するなかで頭打ちするなど、外需を取り巻く不透明感が強まる動きがみられる。他方、9月に発足したセター政権は経済対策を重視する姿勢をみせており、最低賃金の大幅引き上げのほか、年末までを対象とする軽油税減税と電気料金引き下げを目的とする補助金給付、農家を対象とする3年間の債務返済猶予措置に加え、16歳以上のすべての国民を対象にデジタルウォレットを通じた現金給付(1万バーツ)の実施などを公約に掲げる一方(注1)、こうした様々なバラ撒き策による財政悪化が懸念されるなかで10月初めにかけてバーツ相場は調整の動きを強めた。なお、その後の国際金融市場においては米ドル高圧力が後退する動きがみられ、こうした動きを反映してバーツ相場は底入れしている。他方、中銀は9月の定例会合において8会合連続の利上げ実施を決定している上、その後も中銀のセタプット総裁はセター首相との会合において経済政策に関する議論の後に政策運営に対する見解の違いを隠さないなど、政府と中銀の間に政策運営を巡る軋轢が生じる懸念がくすぶる(注2)。セター政権が掲げるバラ撒き政策を巡っても、その財源に関する議論が置き去りにされる状況が続いており、仮に国債増発が行われれば金利上昇を招くとともに、クラウディング・アウトを通じて民間資金の投資機会が奪われるなどの副作用を招く懸念にも注意が必要と捉えられる。

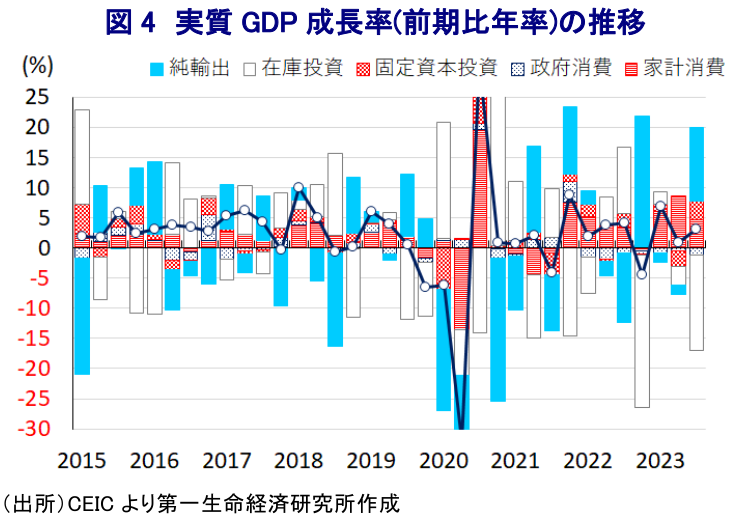

上述のように、年明け以降の景気は国内外における環境改善を追い風にした底入れが期待されたものの、力強さを欠く展開が続くなど本調子にほど遠い状況にある。7-9月の実質GDP成長率は前期比年率+3.10%と3四半期連続のプラス成長で推移しており、前期(同+0.90%)から伸びが加速するなど底入れ動きを強めていることが確認されているものの、中期的な基調を示す前年同期比ベースの成長率は+1.5%と前期(同+1.8%)から伸びが鈍化するなど、依然として勢いの乏しい状況が続いている。需要項目別では、世界経済の減速懸念の高まりを反映して財輸出は勢いを欠く展開が続いているほか、国境再開による外国人観光客数の底入れの動きも一服してサービス輸出に下押し圧力が掛かるなど、総じて輸出は低調な推移が続いている。一方、インフレ鈍化を受けた実質購買力の押し上げも追い風に家計消費は堅調な動きをみせているほか、ここ数年の米中摩擦の激化やデリスキング(リスク低減)を目的とするサプライチェーン見直しの動きも追い風に企業部門による設備投資も比較的堅調な動きをみせるなど、民間需要を中心に内需は底堅く推移している。ただし、総選挙後の政治空白の長期化を反映して政府消費は大きく下振れするとともに、公共投資の進捗の遅延を受けて公的部門による固定資本投資も下振れしており、こうした動きが輸入を下押ししている。結果、純輸出(輸出-輸入)の成長率寄与度は前期比年率ベースで+12.21ptと成長率を大きく上回る水準となる一方、在庫投資による成長率寄与度は▲15.74ptと在庫調整の動きが大きく進んでいる様子もうかがえる。なお、分野別の生産動向を巡っても、商品市況が底入れの動きを強めたことを反映して鉱業部門の生産が大きく上振れしているほか、家計消費や外国人来訪者数の底入れの動きを反映してサービス業の生産も堅調な推移をみせている。その一方、公共投資の低迷を受けて建設業の生産は下振れしている上、外需を巡る不透明感の高まりを反映して製造業の生産は減速の動きを強めており、同国経済を取り巻く状況は厳しさを増しているものと捉えられる。よって、一見すれば足下の景気は底入れの動きを強めているようにみえるものの、その内容については不透明なところが少なくないのが実態である。

先行きについては、セター政権が経済政策を重視するなかでその政策の行方に注目が集まる。なかでも16歳以上のすべての国民を対象とするデジタルウォレットを通じた現金給付策を巡っては、政府はこれに伴う財政支出が総額5,600バーツ(GDP比3.2%)に達するものの、この政策による経済波及効果はGDP比5%程度になるとの見通しを示すなど、景気回復を後押しする観点から何が何でも押し通したいとの考えを示している。しかし、同国においては過去に度々家計消費喚起策が実施されたことが影響して家計部門の債務残高はGDP比で9割超の水準に達するなどアジア太平洋地域において突出しており、現金給付策によってこれがさらに膨張するリスクを孕んでいる。さらに、コロナ禍の影響が長引くなかでプラユット前政権は景気下支えを目的に財政出動に追い込まれてきたこともあり、公的債務残高は9月末時点でGDP比62.8%に達しており、前政権は昨年に公的債務残高の上限をGDP比60%から70%に引き上げる決定を行ったものの、早晩さらなる引き上げを迫られる可能性がある。こうしたなか、セター政権の誕生やその経済政策による財政状況の悪化が警戒されるなかで長期金利の水準は上振れする展開が続いており、金利上昇の動きは財政のみならず、家計部門にとっても金利負担の増大を通じて家計消費を圧迫する懸念も高まるほか、企業部門による設備投資意欲に冷や水を浴びせることも考えられる。同国は1997~98年にかけて発生したアジア通貨危機の発火点となったため、同様の事態に陥ることを懸念する向きが少なくないものの、当時と比較して足下では経常収支は黒字基調で推移している上、外貨準備高も国際金融市場の動揺への耐性は充分と見做される水準を維持していることを勘案すれば、外貨不足を理由にした危機的状況に陥るリスクは極めて低い。他方、証券投資を海外からの資金流入に依存するなかで家計、及び公的部門による債務が膨張していることは、その背後で銀行セクターではリスク資産拡大による脆弱性が高まるなど、金融システムに動揺が広がり得る可能性を内包している。7-9月のGDP統計公表を受けて、9月末時点における今年の経済成長率は+1.9%に留まるなど従来の政府見通し(+2.5~3.0%)の下限にも届いておらず、政府はあくまで通年では+2.5%と下限には到達するとの見方を示すもこれは昨年(+2.6%)を下回る。当研究所は今月に公表した最新の経済見通しにおいて今年の経済成長率を+3.0%としたものの(注3)、7-9月のGDP統計が想定を下回ったことを反映してこれを+2.5%に下方修正する一方、来年については+3.3%とした見通しを据え置く。ただし、周辺国と比較して勢いの乏しい展開が続くことは避けられないであろう。

注1 9月6日付レポート「タイ・セター政権が正式発足、経済政策重視で安定に導けるか」

注2 10月11日付レポート「タイ、首相と中銀総裁の間に経済政策を巡る「見解の相違」の兆し」

注3 11月17日付レポート「グローバル(日米欧亜)経済見通し(2023年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

ロシア中銀が事前予想に反して利下げ、政府と市場の板挟みが続く ~ウクライナ戦争も見通せないうえ、エネルギーや食料品などのインフレ懸念は高まる~

新興国経済

西濵 徹

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎