- HOME

- レポート一覧

- 経済分析レポート(Trends)

- チリ中銀、3会合連続の利下げ実施も利下げ幅縮小と慎重姿勢に傾く

- World Trends

-

2023.10.27

新興国経済

新興国金融政策

その他新興国経済

為替

チリ中銀、3会合連続の利下げ実施も利下げ幅縮小と慎重姿勢に傾く

~ファンダメンタルズの脆弱さが懸念されるなかで、先行きは利下げのハードルが高まる可能性も~

西濵 徹

- 要旨

-

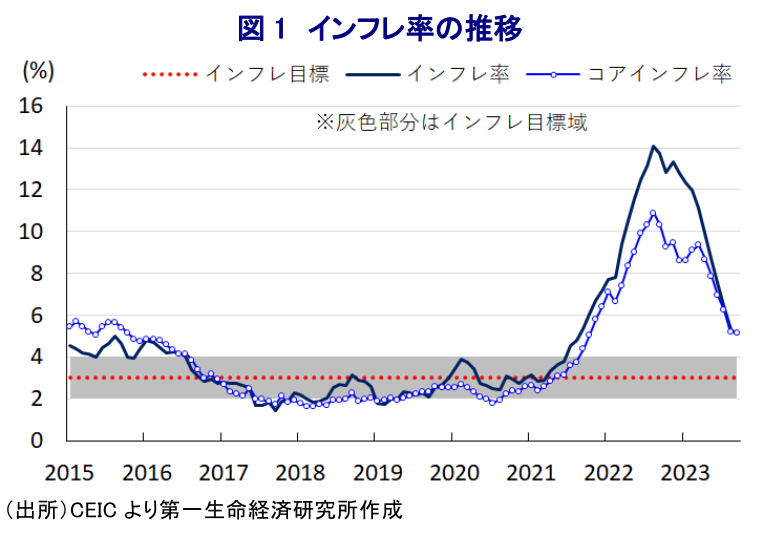

- 27日、チリ中銀は3会合連続の利下げに動くも、利下げ幅を50bpに縮小して9.00%とする決定を行った。一昨年来のインフレ昂進を受けて、中銀は1年半に及んだ利上げ局面で累計1075bpの利上げを実施した。しかし、物価高と金利高の共存長期化により同国経済はスタグフレーションに陥るなか、昨年末以降はインフレが頭打ちの動きを強めたため、中銀は7月以降積極的な利下げに動いた。ただし、足下では商品市況の底入れや米ドル高によるインフレ再燃懸念の上、地政学リスクが意識されて国際金融市場も混乱するなかで中銀は利下げ幅の縮小に動いた。他方、外貨準備高は国際金融市場の動揺への耐性が乏しいと判断されるなか、インフレ再加速の可能性も高まるなかで利下げのハードルは高まると予想される。

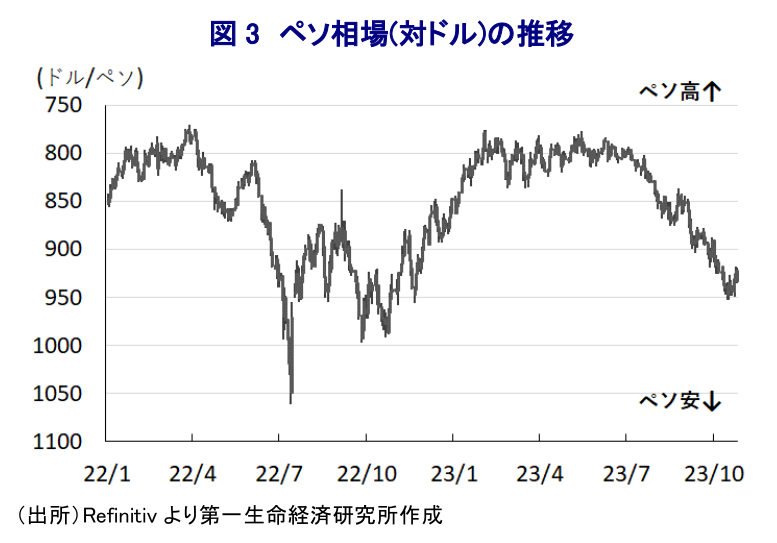

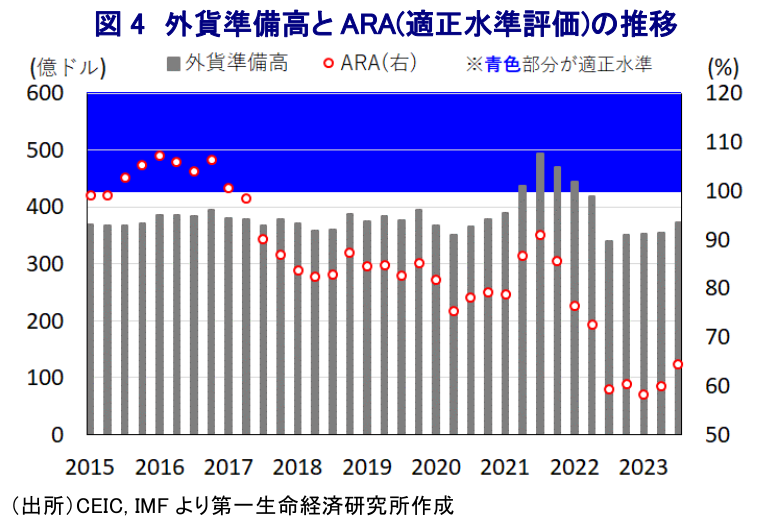

27日、チリ中央銀行は定例の金融政策委員会を開催し、政策金利を3会合連続で引き下げる決定を行う一方、利下げ幅を50bpに縮小して9.00%とする決定を行った。一昨年来の同国を含む中南米地域においては、歴史的大干ばつによる水不足を受けて電源構成の約3割を占める水力発電の能力が低下し、火力発電の再稼働を余儀なくされるとともに、原油をはじめとする資源価格の上振れがエネルギー価格の上昇を通じてインフレの上振れを招いてきた。さらに、昨年はウクライナ情勢の悪化を機にエネルギー資源のみならず、穀物など幅広い商品市況の上振れを招いたほか、国際金融市場における米ドル高を受けた通貨ペソ安に伴う輸入インフレも重なり、インフレ率は二桁台に達するなど一段と上振れしてきた。こうした事態を受けて、中銀は一昨年7月以降に断続利上げに動くなど金融引き締めを強化させており、昨年末に利上げ休止に動くまで1年半に亘る利上げ局面に累計1075bpもの利上げを実施してきた。なお、昨年末以降は商品高と米ドル高の動きに一服感が出るなどインフレ圧力が後退したほか、こうした動きも追い風にインフレ率は一転して頭打ちの動きを強めるなど、インフレの鎮静化に向かう動きが確認された。こうしたことから、中銀は今年7月の定例会合において政策金利を100bp引き下げる『積極的な』利下げに動くとともに(注1)、先月の定例会合においても75bpの追加利下げを実施するなど、一転して利下げに舵を切った。この背景には、物価高と金利高の共存状態の長期化に伴い幅広い経済活動に悪影響が出たことに加え、最大の輸出相手である中国経済の不透明感の高まりを追い風に主力の輸出財である銅の国際価格の低迷が続くとともに、銅鉱山におけるストライキの頻発も重なり、昨年以降の景気は力強さを欠く推移が続くなどスタグフレーションに直面していることがある。同国では一昨年の大統領選において左派のボリッチ氏が勝利するなど、ここ数年中南米で広がりをみせる『ピンクの潮流』のうねりが及んだものの、景気低迷が長期化するなかで政権支持率は低迷しており、政権公約に掲げた憲法改正の行方も見通せない事態となるなど政権に逆風が吹く展開が続いている(注2)。こうした状況も中銀が一転して積極的な利下げに動く状況を後押ししていると捉えられる。他方、足下では主要産油国による自主減産延長や、中東情勢を巡る不透明感が高まっていることに加え、異常気象の頻発に伴い世界的に農産物の生育不良が顕在化するなかで輸出禁止や制限に動く国が広がりをみせており、商品市況は再び底入れの動きを強めている。さらに、こうした動きを反映して米FRB(連邦準備制度理事会)など主要国中銀による引き締め姿勢の長期化観測が強まるとともに、米ドル高の動きが再燃しているほか、中国経済を巡る不透明感を受けた銅価格の低迷も重なり通貨ペソ相場は調整の動きを強めるなど、輸入インフレが再燃することも懸念される。こうした外部環境の変化を受けて、中銀は3会合連続の利下げに動くも、利下げ幅を一段と縮小させるなど慎重姿勢を強めることに繋がっているとみられる。会合後に公表した声明文では、今回の決定について「足下のインフレ率は最新見通しに沿った動きが続いているが、実体経済や金融環境を巡って地政学リスクによる悪影響が懸念されるなか、50bpの利下げ実施がインフレ目標への収束と整合的と見込まれる」との考えを示した。その上で、国際金融市場を巡る不透明感が高まっていることを理由に、昨年6月に発表した100億ドル規模の外貨準備高の積み増し計画を一時停止する方針を明らかにしているものの、足下の外貨準備高はIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無の基準として示すARA(適正水準評価)に照らして「適正水準(100~150%)」を下回るなど厳しい状況が続いている。先行きのインフレ率は昨年の反動が出る形で加速に転じる可能性もくすぶり、先行きの政策運営を巡っては利下げのハードルが高まることも考えられると予想される。

注1 8月1日付レポート「チリ中銀、インフレ鈍化を理由に「積極的」な利下げに舵を切る」

注2 5月10日付レポート「チリ、制憲評議会選で右派が圧倒的多数、改憲の行方は一転不透明に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹