- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 実体経済に政治、トルコリラには不透明要因ばかり

- Asia Trends

-

2026.06.02

アジア経済

原油

アジア経済見通し

アジア金融政策

トルコ経済

為替

イラン情勢

実体経済に政治、トルコリラには不透明要因ばかり

~1-3月GDPは前期比年率+0.53%どまり、先行きも不透明要因が山積~

西濵 徹

- 要旨

-

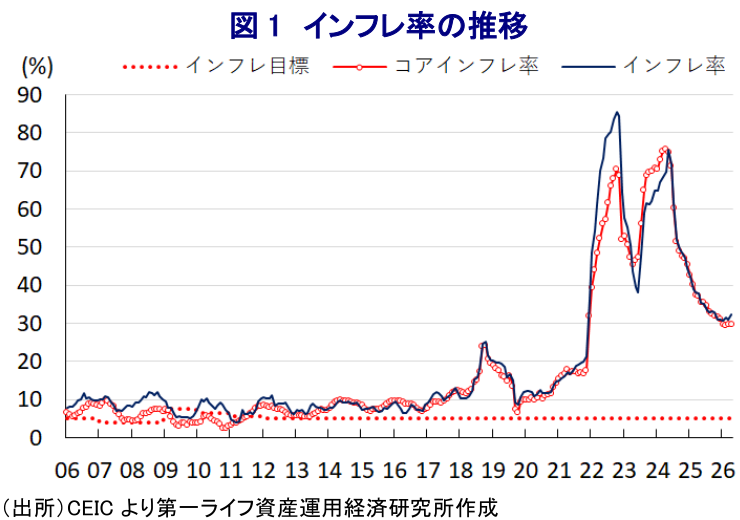

- 中東情勢緊迫化による原油高がトルコ経済を圧迫している。同国はエネルギーの大部分を輸入に依存しており、原油高はマクロ的な景気の足かせとなる。加えて「司法クーデター」を受けたリラ安が輸入インフレを招いており、食料価格の高騰も重なり、2024年5月以降鈍化していたインフレが再加速している。4月のインフレ率は前年同月比+32.37%となり、中銀は5月にインフレ目標を16%から24%へ引き上げたものの、その達成は容易でない。

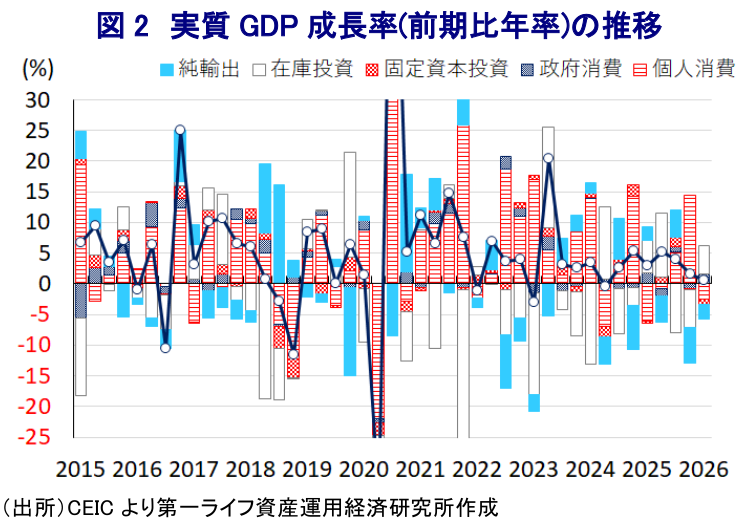

- 1-3月の実質GDP成長率は前期比年率+0.53%と7四半期ぶりの低水準にとどまった。個人消費や固定資本投資など内需に加えて、輸出も低迷しており、成長率を下支えしたのは政府消費と在庫積み上がりであった。よって、実態は数字以上に厳しい。インフレ再加速で中銀の追加利下げ余地も狭まっており、先行きの景気は一段と鈍化する可能性が高い。

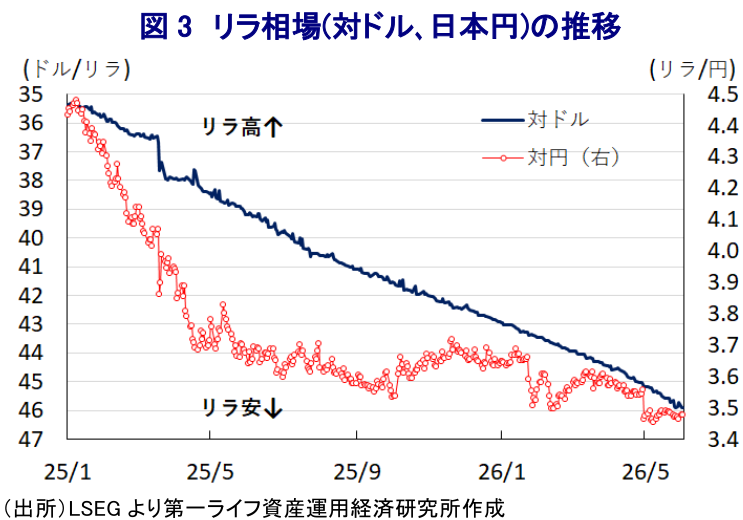

- 司法クーデターによる政治リスクと実体経済の不透明感を背景に、リラは最安値を更新し続けている。当局は資本規制や為替介入でリラ防衛を図っているものの、3月には金を大量に売却する事態に追い込まれた。先行きは、中東情勢の長期化やスーパーエルニーニョによる農業への悪影響も懸念されるなど、リラのさらなる下落に警戒が必要な状況が続くであろう。

【原油高にリラ安も重なり、インフレは再加速へ】

中東情勢の緊迫化による原油高で、世界経済は引き続き動揺している。トルコは、原油や石油製品、天然ガスの貿易収支がGDP比で▲0.6%にのぼると試算されるため、原油高はマクロ面で経済の足を引っ張ることが懸念される。その一方、同国はIEA(国際エネルギー機関)加盟国であり、原油の純輸入額の90日分に相当する備蓄を維持する義務がある。同国政府は2025年末時点の原油の戦略備蓄が約4億バレル規模あることを明らかにした。その後、IEAが原油備蓄の協調放出を決定したことを受けて同国政府は1,160万バレルの原油備蓄を放出している。

トルコは地理的に黒海と地中海に面しているほか、ロシアやイラク、中央アジア・コーカサス地域の原油輸送ルートが同国周辺を通過している。したがって、同国は中東と欧州をつなぐエネルギー回廊として、地域における原油流通の要衝となっている。同国は原油の大部分を海外からの輸入に依存しているものの、中東の湾岸産油国への依存度は1割程度にとどまり、中東情勢の緊迫化による供給懸念の直接的な影響を受けにくい。とはいえ、前述のように原油高はマクロ的に景気の足かせとなることへの懸念は変わらない。

外貨準備高の規模は、IMF(国際通貨基金)が国際金融市場の動揺に対する耐性の有無を示すARA(適正水準評価)に照らして「適正水準(100~150%)」を大きく下回ると試算される。ただし、これは世界金融危機のような全世界的なショックを想定しており、現時点ではそうした事態が想起される状況にはなく、過度に悲観する必要はない。しかしながら、トルコ経済のファンダメンタルズ(基礎的条件)は極めて脆弱であることは間違いない。

同国では5月、「司法クーデター」とも呼べる動きがみられた(注1)。金融市場においては政治リスクを嫌気して通貨リラ相場は最安値を更新する展開が続いており、輸入インフレを通じた物価上昇が警戒されている。また、政府は1月から最低賃金を27%と大幅に引き上げるなどの措置を講じており、物価上昇圧力が高まることが懸念された。インフレ率は2024年5月を境に鈍化が続いてきたものの、原油高によるエネルギー価格の上昇に加え、肥料価格の高騰による食料インフレも顕在化している。その結果、4月のインフレ率は前年同月比+32.37%、コアインフレ率も同+29.83%とともに再加速に転じている(図1)。中銀は5月、2026年末時点におけるインフレ目標を24%と従来目標(16%)から引き上げているものの、その実現のハードルは高まっている。

【1-3月GDPは前期比年率+0.53%、内外需ともに力強さを欠く】

インフレは鈍化してきたものの、足元では依然として30%近くの高水準で推移しており、1月からの最低賃金の大幅引き上げにもかかわらず、実質賃金はマイナスとなるなど、購買力には下押し圧力がかかる状態が続いている。1-3月の実質GDP成長率は前期比年率+0.53%と前期(同+1.54%)から鈍化して7四半期ぶりの低い伸びにとどまった。中期的な基調を示す前年同期比ベースの成長率も+2.5%と前期(同+3.4%)から鈍化して1年ぶりの低い伸びにとどまるなど、足元の景気は頭打ちの様相を強めている(図2)。

前期は個人消費が大きく上振れした反動で3四半期ぶりの減少に転じており、経済成長をけん引してきた個人消費が弱含む動きが確認された。さらに、住宅投資が一巡しているほか、企業の設備投資意欲の低迷も重なり、固定資本投資は2四半期連続で減少するなど、幅広く内需が低迷している。こうしたなか、中東情勢の緊迫化による景気への悪影響を警戒した財政出動を反映して政府消費は大幅に拡大しており、足元の景気は公的需要への依存を強めている。一方、輸出の半分以上を占めるEU(欧州連合)景気の低迷に加え、中東情勢の緊迫化を受けて中東湾岸諸国向け輸出も弱含んでおり、輸出は2四半期連続で大幅に下振れしている。こうした状況下、在庫投資による成長率寄与度は前期比年率ベースで+4.61ptと大幅プラスに達すると試算され、在庫の積み上がりが成長率を押し上げた可能性が示唆される。したがって、足元の景気は数字以上に厳しい状況にあると考えられる。

供給サイドの動きについては、農林漁業関連の生産が活況を呈するとともに、サービス業のうち情報通信関連の生産は旺盛な拡大が確認された。しかし、輸出の低迷に加え、個人消費など内需も力強さを欠いていることを反映して、製造業や建設業の生産は軒並み低迷している。さらに、個人消費の弱さを反映して、小売・卸売関連など幅広い分野で生産は鈍化しており、サービス業全体としての生産も力強さを欠いている。足元ではインフレが再加速する動きが確認されており、中銀にとって追加利下げのハードルが高まるなか、先行きの景気は一段と鈍化する可能性が高まっている。

【政治リスクの懸念や実体経済の不透明感がリラ相場の重しとなる展開】

前述の通り、5月に発生した「司法クーデター」を経て、金融市場においてリラ相場は最安値を更新する展開が続いている(図3)。中東情勢の緊迫化をきっかけとする有事のドル高の動きが強まったことを反映して多くの新興国通貨が調整の動きを強めたものの、当局による実質的な資本規制や断続的な為替介入によりリラの変動幅は抑えられている。とはいえ、中銀は、3月の第3週と第4週の2週間で外貨準備に占める金を2013年以降で最速のペースとなる計118.4トン減少させるなど、リラ相場の防衛を目的とする流動性の確保やスワップ取引を余儀なくされた可能性がある(注2)。

現時点においても中東情勢の見通しは立っておらず、仮に早期に事態収束が図られたとしても、ホルムズ海峡の正常化には相応の時間を要すると見込まれる。また、イランによる攻撃により、湾岸産油国のインフラ復旧に最大で数年を要するとみられる。このため、原油価格が以前の水準に回帰するには時間がかかる可能性は高い。2026年はスーパーエルニーニョの発生が予想され、トルコでは夏場に多雨による洪水被害が懸念されるなど農業生産に悪影響を与える可能性もあり、実体経済には不透明要因が山積している。したがって、リラ相場も一段と弱含む展開が続く可能性に注意する必要がある。

注1 5月22日付レポート「トルコの「司法クーデター」、ふたたび」

注2 4月6日付レポート「トルコ中銀、2週連続で金を大量売却、金価格の逆風となるか」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹