- HOME

- レポート一覧

- 経済分析レポート(Trends)

- オーストラリア、景気減速を確認も実態と乖離の可能性

- Asia Trends

-

2026.06.03

アジア経済

原油

アジア経済見通し

アジア金融政策

オーストラリア経済

為替

イラン情勢

オーストラリア、景気減速を確認も実態と乖離の可能性

~RBAの様子見姿勢が豪ドル相場を左右する一方、対円での動きは~

西濵 徹

- 要旨

-

-

中東情勢の緊迫化をきっかけとする原油高を受けて、エネルギー資源輸出国であるオーストラリアへの注目が高まっている。同国はLNGや石炭のほか、穀物の主要輸出国であり、原油高や石炭、穀物価格の上昇はマクロ的に追い風となり得る。その一方、燃料需要の8割を輸入に依存するという構造的な脆弱性を抱えており、エネルギー価格の高止まりは国内インフレ圧力を高めるという負の側面もある。

-

インフレ率がRBA(中銀)目標の上限を超えて推移するなか、RBAは3会合連続で利上げを実施した。4月のインフレ率は前年比+4.2%と前月から鈍化したものの、コアインフレは+3.4%とわずかに加速しており、インフレ圧力は根強い。その一方、堅調な動きが続いた雇用環境に変調の兆しが出ており、追加利上げの判断は難しさを増している。

-

1-3月の実質GDP成長率は前期比年率+1.10%と前期(+3.54%)から伸びが鈍化した。サイクロン被害の影響などで輸出が5四半期ぶりに減少した一方、個人消費や不動産投資、設備投資など民間内需には幅広く底堅い動きが確認された。サービス業や製造業の活動も堅調さがうかがえる。さらに、景気の実態は数字が示すより堅調な可能性がある。

-

RBAのタカ派姿勢を背景に豪ドルは底堅く推移してきたものの、追加利上げへのハードルが高まるなか、当面は上値が抑えられる展開が予想される。ただし、日本円に対しては円安傾向が続いていることもあり、底堅く推移する局面も想定される。

-

- 目次

【エネルギー価格の上昇はプラスマイナス双方に影響】

中東情勢の緊迫化による原油高を受けて、金融市場ではオーストラリアに注目が集まっている。同国は、世界の石炭輸出量の4分の1、LNG(液化天然ガス)輸出量の2割を占めるなど、エネルギー資源が豊富である。さらに、原油や石油製品、天然ガスの貿易収支はGDP比+0.8%程度の黒字と試算される。したがって、原油高はマクロ的に景気の押し上げ要因となり得る。

しかし、足元の原油高はホルムズ海峡を巡る供給要因を理由としており、同国も供給制約の問題に直面している。同国はIEA(国際エネルギー機関)加盟国ではあり、90日分の石油備蓄義務があるものの、国家としての戦略備蓄はほぼ存在していない。さらに、民間企業のガソリンやジェット燃料、軽油などの備蓄量はそれぞれ1ヶ月分にとどまる。また、同国には2000年ごろまで8つの製油所が存在したが、近年の産油量低下による採算悪化や輸入品との競争激化などを理由に閉鎖が進み、現在稼働している製油所は2つにとどまる。その結果、現在は燃料需要の8割を輸入に依存している。このため、足元ではガソリンなどエネルギー価格の上昇がインフレ圧力を招いている。

なお、前述したように同国はLNG輸出大国であり、世界的に同国の戦略的な重要性は高まっている。しかし、足元では輸出向け契約が優先されているうえ、国内向けの供給余力が縮小したことを受けてガス価格は高止まりしている。したがって、政府は2027年7月から、昨年12月末以降に締結された輸出契約や延長契約を対象に、20%の国内留保を義務化する国内供給義務(DSO)の導入を目指している。既存の契約に直ちに影響するわけではないものの、その行方はLNG輸入の4割を同国に依存する日本にも無視できず、その動向を注視する必要がある。

その一方、中東情勢の緊迫化による原油高やサプライチェーンの混乱を受けて、アジア新興国のなかには石炭回帰の動きが広がっている。こうした動きを反映して、足元では石炭の国際価格は上昇している。したがって、石炭の輸出国である同国経済の追い風となるとの見方もある。

【幅広いインフレが利上げを後押しするも、政策判断は困難さが増している】

オーストラリアは世界の小麦輸出量の15%、大麦輸出量の約2割を占める穀物輸出国という特徴も有する。このところの穀物価格の上昇は同国経済の追い風になるとの見方がある。

その一方、湾岸産油国は窒素系肥料の原料である尿素の世界輸出量の3分の1を占めており、供給懸念を理由に窒素系肥料の国際価格は大幅に上昇している。肥料価格の上昇は、農家の作付け動向に影響を及ぼして収穫量の行方を左右するため、世界的な作物需給を左右すると予想される。さらに、2026年はスーパーエルニーニョの発生が予想されており、過去には同国で深刻な少雨と干ばつのほか、熱波の発生頻度が増加して森林火災が多発した経緯がある。足元では、中東情勢の緊迫化を受けて穀物価格はすでに上昇しており、先行きは一段と上昇ペースを強めることも考えられる。その結果、食料品とエネルギーといった生活必需品を中心に物価上昇が進むなど、世界的なインフレを引き起こす可能性が高まっている。

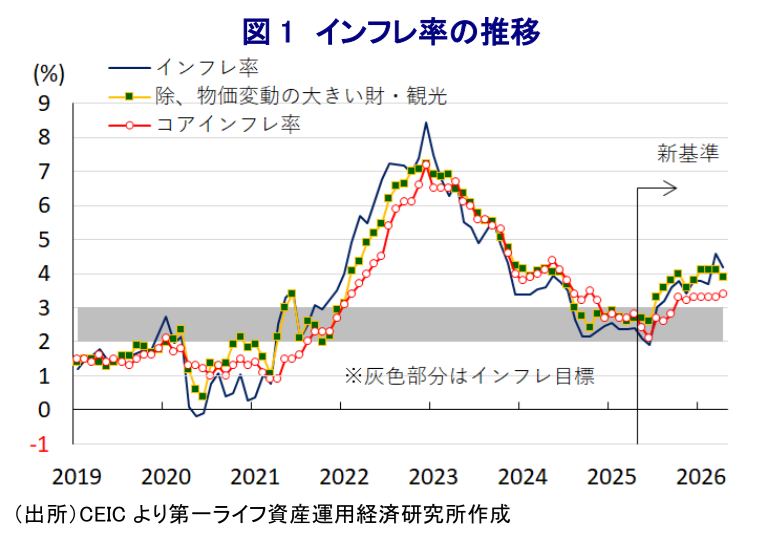

足元においては食料品やエネルギーなど生活必需品を中心に物価上昇圧力が強まり、インフレ率はRBA(オーストラリア準備銀行)が定める目標(2~3%)のレンジの上限を上回る伸びで推移している。これを受けて、RBAは2月、3月、そして5月と3会合連続の利上げを決定するなど金融引き締めを進めている(注1)。ただし、堅調な動きをみせた雇用環境に変調の兆しがうかがえ、先行きの政策運営は景気動向に配慮する考えを示し、金融市場では様子見姿勢を維持するとの見方が広がっている。直近4月のインフレ率は前年同月比+4.2%と前月(同+4.6%)から鈍化するなど、加速の動きに一服感がみられる(図1)。しかし、コアインフレ率は前年同月比+3.4%と前月(同+3.3%)からわずかに加速しており、財・サービス問わず幅広く物価上昇が確認されており、インフレ圧力の根強さがうかがえる。したがって、先行きの政策判断は一段と困難さが増している。

【1-3月GDPは前期比年率+1.10%だが、実態は数字に比べて底堅い可能性】

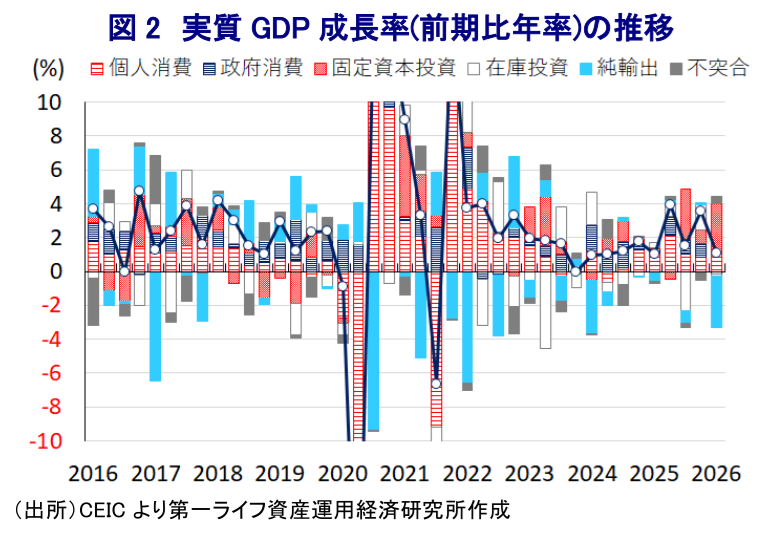

年明け以降の同国経済は、前述したようにインフレ加速による実質購買力の下押しに加え、RBAによる断続的な利上げ実施が景気の足かせになることが懸念される。1-3月の実質GDP成長率は前期比年率+1.10%と前期(同+3.54%)から拡大ペースが鈍化するなど、景気の勢いに陰りが出ている様子がうかがえる(図2)。中期的な基調を示す前年同期比ベースの成長率は+2.5%と前期(同+2.6%)からわずかに鈍化しており、持ち直しの動きに一服感が出ている。RBAは物価上昇を引き起こすことなく経済成長が可能となるのは「2%を大きく上回らない水準」との見方を示しており、足元の景気動向はこの水準に近いと捉えられる。

需要サイドの動きをみると、トランプ関税の本格発動を前にした世界貿易の駆け込みの動きが一巡したことに加え、サイクロン被害の影響も重なり、輸出は5四半期ぶりの減少に転じるなど景気の足を引っ張る動きが確認されている。その一方、物価上昇や金利高による実質購買力への下押しが懸念されたものの、堅調な雇用環境が続いてきたことに加え、不動産価格も上昇が続くなど資産効果も下支え役となる形で個人消費には底堅さがうかがえる。RBAによる断続的な利上げを警戒して不動産投資が前倒しされる動きのほか、企業による設備投資も旺盛な動きをみせており、固定資本投資は大幅に押し上げられている。しかし、公共投資の進捗が鈍化していることを反映して政府消費の拡大の動きに一服感が出ている。したがって、足元の内需は民間需要が主導する拡大の動きが続いている。その結果、内需の堅調さや燃料需要の高まりを反映して輸入は拡大しており、成長率を前期比年率ベースで▲1.96pt下押ししたと試算されることに留意する必要がある。

供給サイドの動きも、不動産投資の底堅さや設備投資の堅調さを反映して建設業の生産が拡大しているほか、個人消費の堅調さが後押しする形で小売業や卸売業の生産も拡大している。さらに、情報技術(IT)や金融のほか、プロフェッショナルサービスなど幅広いサービス業の生産も拡大する動きが確認されている。また、中東情勢の緊迫化を受けたエネルギー需要の高まりを反映して化学関連の生産が大幅に拡大、設備投資の旺盛さや内需の底堅い動きが後押しして幅広く製造業の生産も拡大ペースを強めている。その一方、前期は農林漁業関連の生産が大きく上振れした反動で拡大ペースは鈍化しているほか、鉱業部門の生産も総じて減少しており、足元の景気の足を引っ張っている。なお、在庫投資による成長率寄与度は前期比年率ベースで▲0.13ptと試算されるなど、在庫解消が景気の足かせとなった可能性もある。したがって、足元の景気の実態は、数字が示すより底堅い可能性がある。

【豪ドル相場の行方はどうなる?】

足元の景気は民間部門を中心とする内需の堅調さが確認されたものの、先行きについては不透明要因が山積する。現時点において中東情勢の見通しは立っておらず、仮に早期に事態収束が図られたとしても、ホルムズ海峡の正常化には相応の時間を要すると見込まれる。また、イランによる攻撃により、湾岸産油国のインフラ復旧に最大で数年を要するとみられ、原油価格が以前の水準に回帰するには時間がかかる可能性が高い。

前述のように、同国はガソリンなど燃料需要の大部分を輸入に依存するなか、価格の高止まりがインフレ圧力を招く展開が続くと見込まれる。さらに、足元の個人消費は底堅い動きが確認されたものの、物価高と金利上昇が実質購買力の足かせとなっているうえ、雇用環境に変調の兆しが出るなど先行きの見通しは立ちにくくなっている。そのうえ、足元ではRBAによる断続的な利上げを受けて、上昇基調が続いた不動産価格に頭打ちの兆しが出ており、資産効果による個人消費の下支え効果の剥落も懸念される。

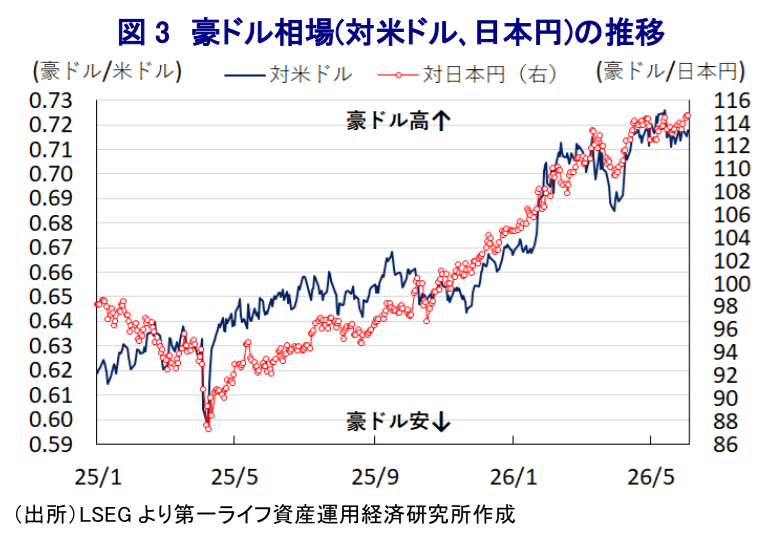

金融市場においては、RBAがタカ派姿勢を強めていることを追い風に豪ドル相場が強含みする動きをみせてきた(図3)。しかし、RBAが3会合連続の利上げに動いたことを受けて、先行きは様子見姿勢に転じる余裕ができているうえ、足元では堅調な動きが続いた雇用環境に変調の兆しがうかがえることもあり、当面は追加利上げに踏み切るハードルが高まっていると考えられる。したがって、当面の豪ドル相場はこうした見方を反映して上値が抑えられる展開が続く可能性が高まっている。その一方、日本円に対しては円安が意識されやすいなか、結果的に豪ドルが対円で底堅く推移する局面も想定される。 以 上

注1 5月7日付レポート「RBAは3会合連続の利上げ、評決も「8対1」とタカ派姿勢を強める」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹