- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ニュージーランド、インフレ鈍化も中銀目標は遥か遠く、追加利上げが意識される

- Asia Trends

-

2023.04.20

アジア経済

アジア金融政策

ニュージーランド経済

為替

ニュージーランド、インフレ鈍化も中銀目標は遥か遠く、追加利上げが意識される

~追加利上げ観測も、景気減速が意識されるなかでNZドル相場は方向感に乏しい展開が続こう~

西濵 徹

- 要旨

-

- ニュージーランド経済は内・外需双方の底入れによりコロナ禍の克服が進む一方、物価高と金利高の共存が景気に冷や水を浴びせる懸念が高まっている。昨年末にかけて景気は頭打ちしたほか、年明け以降も自然災害が重なり景気の下振れが懸念される一方、中銀は物価抑制を重視して今月の定例会合でも大幅利上げを維持した。1-3月のインフレ率は伸びが鈍化するも中銀目標を大きく上回る推移が続いており、中銀は来月も追加利上げに動く可能性が高まっている。ただし、NZドル相場は景気減速が意識される形で上値が抑えられる展開が続いており、中銀のタカ派維持にも拘らず当面は方向感の乏しい展開が続くであろう。

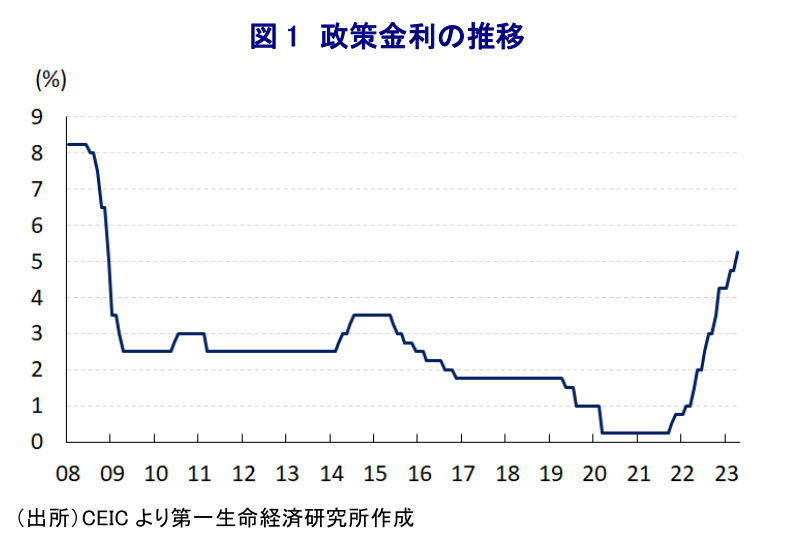

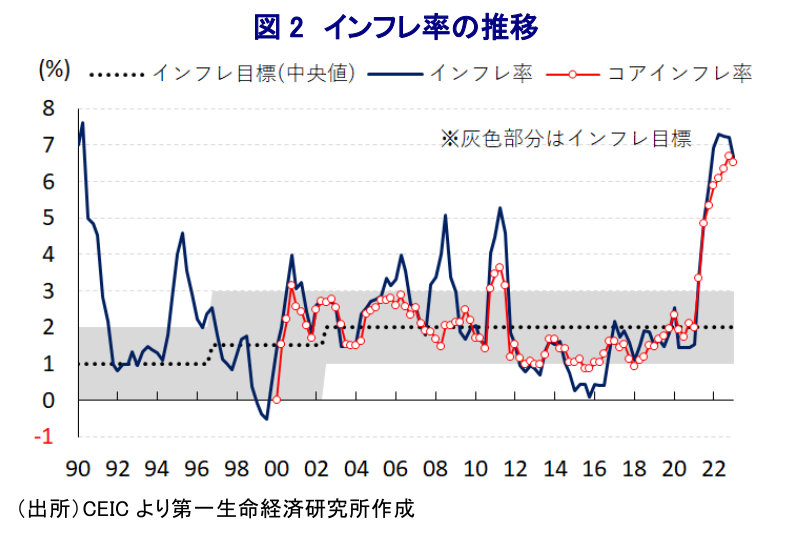

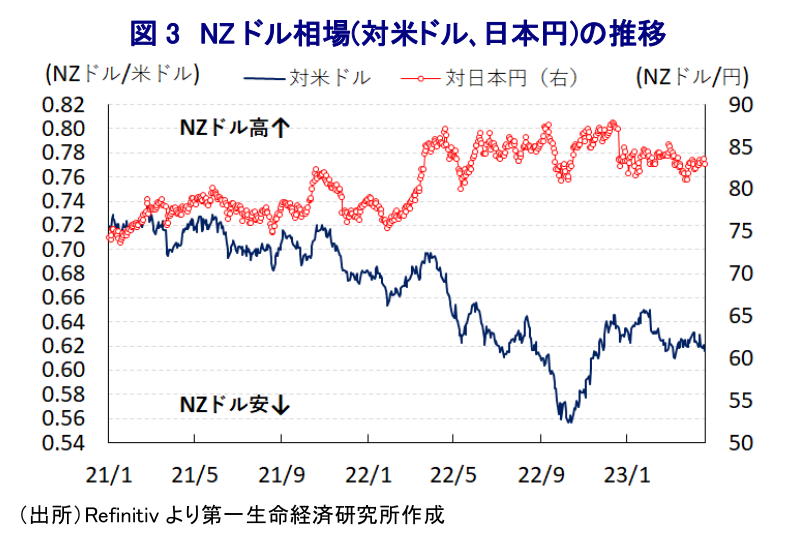

ニュージーランド経済を巡っては、感染一服を受けた経済活動の正常化の進展に加え、欧米など主要国を中心とする世界経済の回復を追い風に、内・外需双方で景気は底入れの動きを強めるなどコロナ禍の克服が進んできた。ただし、昨年来の商品高を受けた食料品やエネルギーなど生活必需品を中心とする物価上昇に加え、景気回復に伴う雇用改善の動きは賃金上昇圧力に繋がるとともに、国際金融市場における米ドル高を受けた通貨NZドル安は輸入インフレを招くなど、幅広くインフレ圧力が強まる事態に直面している。また、中銀(NZ準備銀行)はコロナ禍対応を目的に利下げ、量的緩和など異例の金融緩和に舵を切ったものの、幅広いインフレの顕在化に加え、コロナ禍を受けた生活様式の変化や景気回復による不動産需要の拡大を追い風に不動産市況は急騰するなどバブルが懸念される事態となった。よって、中銀は一昨年後半に金融政策の正常化に動くとともに、一昨年10月に7年強ぶりの利上げを実施し、その後も物価と為替の安定を目的に断続的、且つ大幅利上げに動く対応を迫られる展開が続いた。ただし、インフレ率は昨年半ばをピークに頭打ちに転じるも依然として中銀の定めるインフレ目標(1~3%)を大きく上回る推移が続いており、物価高と金利高の共存が長期化するなかで急騰した不動産市況も一転調整の動きを強めるなど、景気に冷や水を浴びせる懸念が高まっている。昨年10-12月の実質GDP成長率は前期比年率▲2.46%と3四半期ぶりのマイナス成長に転じているほか(注1)、年明け以降も1月に最大都市オークランドが記録的豪雨に直面するとともに、翌2月もサイクロンの接近により大規模な洪水や土砂崩れ、高波が直撃しており、同国政府は一連の被害額が2011年の同国南島クライストチャーチでの大地震(135億NZドル(GDP比3.6%))を上回る可能性を示唆するなど、景気に一段と下押し圧力が掛かる懸念が高まっている。こうした状況にも拘らず、中銀は今月の定例会合においても11会合連続の利上げに加え、利上げ幅も50bpとする大幅利上げの実施を決定しており、これに伴い政策金利(OCR)は5.25%と世界金融危機直後以来となる高水準となるなど『タカ派』姿勢を維持している(注2)。その上で、先行きについても景気鈍化が避けられないとの認識を示しつつ物価抑制を重視する考えをみせるなど、一段の金融引き締めに動く可能性に含みを持たせる姿勢をみせた。こうしたことから、これまでの断続利上げによる物価動向への影響に注目が集まるなか、1-3月のインフレ率は前年同期比+6.7%と前期(同+7.2%)から鈍化して4四半期ぶりに7%を下回る伸びとなっているほか、コアインフレ率も同+6.7%と前期(同+6.7%)から丸2年ぶりに伸びが鈍化するなど頭打ちの兆候が出ている。ただし、インフレ率、コアインフレ率ともに中銀目標を大きく上回る推移が続いている上、食料品やエネルギーなど生活必需品を中心にインフレ圧力がくすぶる状況のみならず、サービスや住宅建設関連など幅広い分野で物価上昇の動きが続いていることが確認されている。上述のように中銀はタカ派姿勢を維持する展開をみせているにも拘らず、足下についてはインフレ鎮静化にはほど遠い状況にあると捉えられる。よって、金融市場においては中銀が来月末に予定される次回会合においても追加利上げに動くとの観測が強まる一方、一段の景気減速が避けられなくなっており、利上げ局面の終了は着実に近付きつつある。先月以降は米ドル高の動きに一服感が出ているものの、通貨NZドル相場については中銀によるタカ派姿勢にも拘らず利上げ局面の終了が近付いているとの見方を反映して上値が抑えられる展開が続いている。その意味では、当面のNZドル相場については中銀によるタカ派姿勢が意識される状況にも拘らず、引き続き方向感の乏しい展開が続く可能性が高いと判断出来る。

注1 3月16日付レポート「ニュージーランド景気は物価高と金利高が重なり3四半期ぶりのマイナス成長」

注2 4月5日付レポート「ニュージーランド中銀、物価抑制を重視して予想を上回る大幅利上げ継続」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹