- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は底入れも、投資依存、国進民退、構造問題など課題山積

- Asia Trends

-

2023.03.15

アジア経済

新型コロナ(経済)

米中関係

アジア経済見通し

中国経済

中国景気は底入れも、投資依存、国進民退、構造問題など課題山積

~政府は成長率目標実現に自信も、課題山積のなかで対症療法的な対応が続く可能性は高い~

西濵 徹

- 要旨

-

- 今月の全人代を経て習近平政権の3期目は本格始動を果たした。昨年末以降のゼロコロナ終了を受けて、年明け以降の企業マインドは底入れするなど景気の底入れを示唆する動きがみられた。外需も底入れが確認される一方、家計消費の弱さはディスインフレを招くなど、その勢いには依然不透明感がくすぶっている。

- 1-2月の主要経済指標についても、鉱工業生産は底入れが確認されるも国進民退の様相を強めているほか、世界経済の減速懸念や米中摩擦の影響が色濃く出る動きもみられる。小売売上高も一進一退の動きをみせており、経済活動の正常化により富裕層を中心にペントアップ・ディマンド発現の動きが出る一方、雇用悪化による家計部門の財布の紐の堅さを示唆する動きもみられる。他方、固定資産投資は公的部門や政府の支援頼みにより底入れの動きを強めるなど、足下の景気は「投資頼み」の状況が続いていると捉えられる。

- 国家統計局は今年の経済成長率目標(5%前後)の実現に自信をみせており、外需の鈍化が懸念されるなかで内需喚起による下支えを図ると見込まれる。ただし、雇用に不透明感がくすぶるなかで家計消費のすそ野が広がるかは不透明である。中国経済は地方財政や不動産などの構造問題を抱えるなか、習近平政権はこれらの軟着陸への青写真を描くことが出来ておらず、当面は対症療法的な対応が続く可能性が予想される。

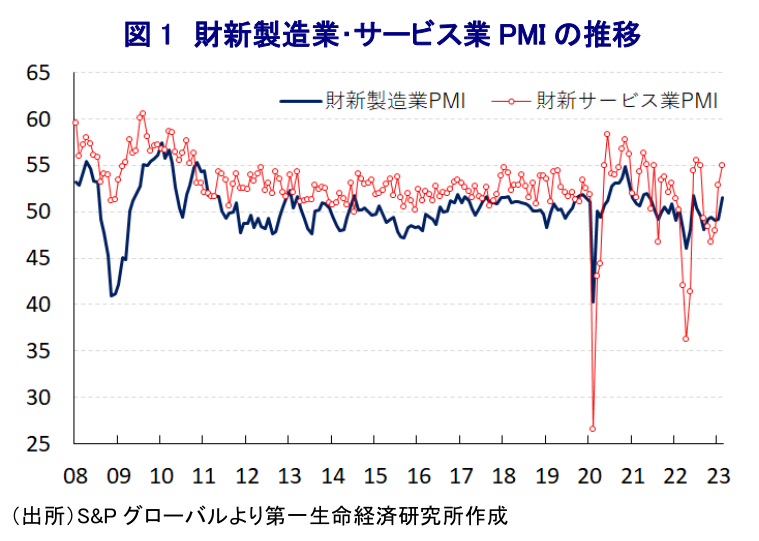

今月5~13日の日程で開催された全人代(第14期全国人民代表大会第1回全体会議)を経て、異例の3期目入りを果たした習近平政権は本格始動している(注1)。昨年の中国経済を巡っては、当局による『ゼロコロナ』戦略への拘泥が度々経済活動の足かせになるとともに、年末にかけては抗議運動やその後の突如の戦略転換による混乱を受けて景気は踊り場状態となった。他方、昨年末以降は戦略転換を受けて経済活動の正常化が進むとともに、年明け以降は国境再開も図られるなどゼロコロナ戦略は名実ともに終了している上、感染動向も収束に向かうなど中国経済はポストコロナに大きく前進している。さらに、こうした動きを反映して、昨年末にかけて大きく下振れした企業マインドは年明け以降に一転して幅広く底入れの動きを強めるなど、踊り場状態となった景気を取り巻く状況は大きく改善していると捉えられる。なお、足下の経済指標については、米中摩擦や欧州との関係悪化懸念に加え、欧米など主要国を中心とする世界経済の減速懸念にも拘らず輸出に底打ちの兆しがうかがえる一方、今年は春節(旧正月)連休の時期のズレが影響している面はあるものの、家計消費をはじめとする内需の弱さを反映してディスインフレ圧力がくすぶるなど、景気回復の持続力に不透明感が残ることを示唆する動きがみられる(注2)。金融市場においては中国のゼロコロナ終了による経済活動の正常化を好感する向きがみられるほか、サプライチェーンの回復の動きは中国経済との連動性が高いアジア新興国経済の追い風になることが期待される。他方、米国での銀行破たんを機に国際金融市場においてはその影響を巡って緊張感が高まる動きがみられるなど、翻って中国経済にも悪影響が伝播する可能性もくすぶる。

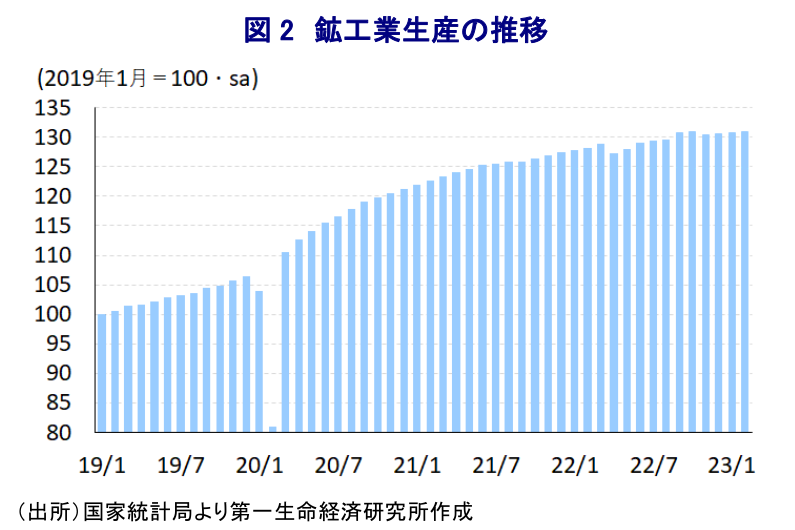

上述のように足下の実体経済は底入れが期待されるものの、その推進力の乏しさが懸念される状況にある。1-2月の鉱工業生産は前年同月比+2.4%と昨年12月(同+1.3%)から伸びが加速するなど底入れしている様子が確認されている。月次ベースの前月比も1月(+0.26%)と2月(+0.12%)もともに拡大しており、昨年12月(+0.06%)から3ヶ月連続で拡大するなど底入れしており、水準も全土での抗議活動などの余波を受ける形で昨年11月に下振れした影響を克服している様子がうかがえる。しかし、分野別の生産動向を巡っては、エネルギー関連(前年比+2.4%)は全体と同じ伸びとなるとともに、鉱業部門(同+4.7%)の伸びは全体を大きく上回るなど生産を押し上げている様子がうかがえる。一方、製造業(同+2.1%)は全体を下回るっている上、なかでもハイテク関連(同+0.5%)は伸びが鈍化するなど生産の足を引っ張っている様子がうかがえる。さらに、実施主体別でも合弁株式会社(前年比+4.3%)や国有企業(同+2.7%)で底入れが確認される一方、民間企業(同+2.0%)や外資系企業(同▲5.2%)で弱含みする対照的な動きがみられるなど、いわゆる『国進民退』の動きが進んでいることも示唆される。主要財別の生産動向を巡っても、エネルギー需要の拡大期待を反映して天然ガス(前年比+6.7%)や石炭(同+5.8%)で拡大しているほか、太陽電池(同+40.8%)や発電機(同+31.0%)で高い伸びが続く動きがみられる。また、インフラ投資の拡充期待を反映して鉄鋼(前年比+3.6%)のほか、粗鋼(同+5.6%)や銑鉄(同+7.3%)など鉄鋼関連の生産が軒並み底入れしている上、非鉄金属関連(同+9.8%)の生産も大きく拡大する動きが確認される。その一方、世界経済の減速懸念や米中摩擦を受けた対中包囲網の動きなども影響して半導体(前年比▲17.0%)のほか、マイコン(同▲21.9%)、産業用ロボット(同▲19.2%)、工作機械(同▲11.8%)、自動車(同▲14.0%)、携帯電話(同▲4.8%)などの生産は軒並み前年を下回る水準に留まるなど、生産活動の足かせになっているとみられる。なお、今年は春節連休が1月に集中したにも拘らず、2月の生産が1月を下回るペースに留まることは、ゼロコロナ終了にも拘らず企業部門が景気回復への期待を高めることが出来ない事情を反映していると捉えられる。

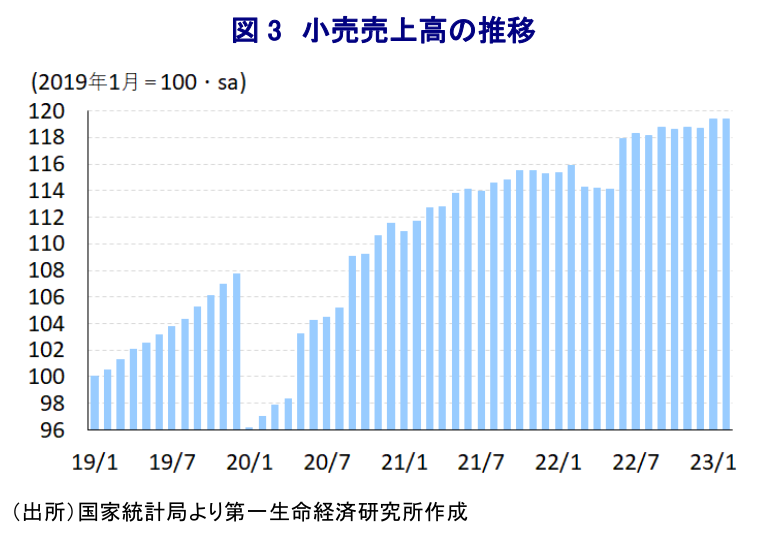

一方、家計消費をはじめとする内需の動向を反映する小売売上高(社会消費支出)は、1-2月は前年同月比+3.5%と昨年12月(同▲1.8%)から4ヶ月ぶりに前年を上回る伸びに転じるなど、生産活動と同様に底入れの動きを強めている様子がうかがえる。しかし、月次ベースの前月比の動きをみると1月(+0.61%)は2ヶ月ぶりの拡大に転じるも、2月(▲0.02%)は2ヶ月ぶりの減少に転じるなど一進一退の動きをみせており、経済活動の正常化が進んでいるにも拘らず家計消費の回復の動きは道半ばの状況にあると捉えられる。なお、ここ数年の中国においてはインターネットを通じたEC(電子商取引)による小売売上が活発化しているなか、ECを通じた小売売上高(前年比+5.3%)は小売売上高全体を上回る伸びとなっており、ゼロコロナ戦略の長期化により若年層を中心に雇用環境は悪化するなど家計部門の財布の紐は一段と固くなっており、ECサイト間の価格競争が激化していることも追い風に実店舗との間でカニバリ(共喰い)の動きが一段と強まっていると考えられる。他方、春節連休の影響で食料品(前年比+9.0%)や飲料(同+5.2%)、たばこ・アルコール類(同+6.1%)などの需要は幅広く底入れするなど、季節的な要因を考慮する必要はあろう。とはいえ、春節連休が重なったことが影響して外食(前年比+9.2%)は大きく伸びが加速しているほか、なかでも高額の外食(同+10.2%)は高い伸びをみせるなど、経済活動の正常化を受けて富裕層を中心とするペントアップ・ディマンド(繰り越し需要)が発現している様子がうかがえる。富裕層を中心とするペントアップ・ディマンドを巡っては、医薬品(前年比+19.3%)や宝飾品(同+5.9%)に対する需要が大きく底入れの動きを強めているほか、春節連休中の外出の動きが拡大したことを反映してガソリンをはじめとする石油製品(同+10.9%)に対する需要が上振れしていることにも現れている。ただし、若年層を中心とする雇用環境の悪化に加え、景気に対する不透明感を受けて家計部門は貯蓄志向を強めていることを反映して自動車(前年比▲9.4%)や通信機器(同▲8.2%)、家電(同▲1.9%)など耐久消費財に対する需要は軒並み弱含む展開が続いているほか、住宅需要の弱さを反映して建築資材(同▲0.9%)も弱含むなど、家計消費の回復の動きのすそ野が広がりを欠く展開が続いている。全人代において党・政府は雇用政策を重視する姿勢をみせているが(注3)、その行方は家計消費の動向を大きく左右することは間違いないと捉えられる。

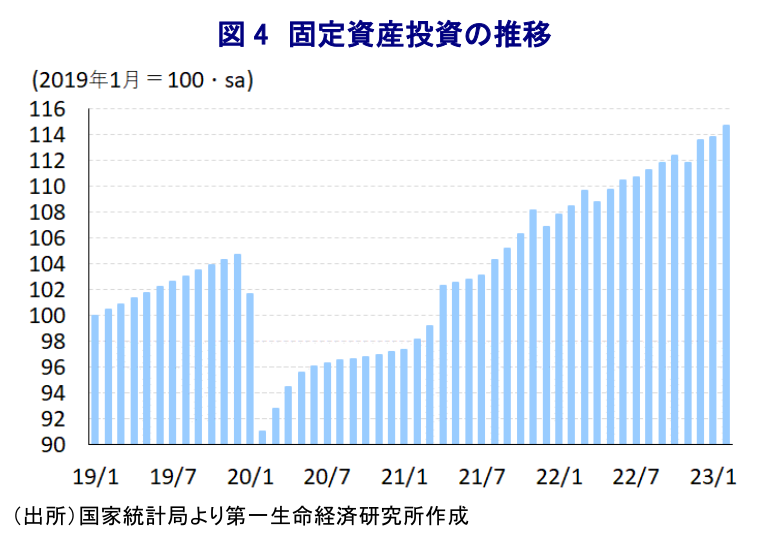

なお、過去における景気回復局面では、インフラ投資や不動産投資をはじめとする固定資産投資の底入れの動きがそのけん引役となることが多いなか、1-2月の固定資産投資は前年同月比+5.5%と昨年通年(同+5.1%)を上回る伸びとなっているほか、当研究所が試算した昨年12月単月(同+4.4%)の伸びを上回るなど底入れしている。月次ベースの前月比も1月(+0.22%)も2月(+0.72%)ともに拡大するなど昨年12月から3ヶ月連続で拡大するなど底入れの動きを強めているほか、上述のように鉱工業生産や小売売上高は2月に一服感が出ているにも拘らず、固定資産投資は拡大ペースが加速するなど、足下の景気は引き続き固定資産投資がけん引役になっていると考えられる。実施主体別の動きを巡っては、国有企業(前年比+10.5%)と全体を大きく上回る伸びとなる一方、民間投資(同+0.8%)は対照的に弱含む動きがみられるなど、生産活動と同様に投資活動においても『国進民退』の様相を強めている。資本別の動きを巡っても、国有企業や合弁株式会社など国内企業(前年比+6.0%)が前年を上回る伸びをみせる一方、香港・マカオ・台湾系企業(同▲5.1%)や外国企業(同▲1.2%)はともに前年を下回る伸びとなるなど、外資系企業を取り巻く環境は厳しさを増している様子がうかがえる。投資対象別の動きを巡っても、建設関連(前年比+2.0%)は力強さを欠く展開が続いているほか、設備投資(同+4.5%)は底入れするも依然全体を下回る伸びが続くなど、企業は先行きの景気回復に自信を持つことが出来ない状況にある可能性を示唆している。分野別では、電気機械関連(前年比+33.7%)や自動車関連(同+23.8%)、コンピュータ・通信機関連(同+17.3%)、特殊機械関連(同+12.2%)、一般機械関連(同+10.5%)など機械製品関連を中心に大きく上振れする動きが確認されており、全人代において党・政府が改めて新興産業の育成やサプライチェーンの重点補強による『自立自強』を訴えたことに呼応した動きがみられる。一方、ここ数年は当局によるゼロコロナ戦略への拘泥も追い風に医薬品関連の投資が大きく押し上げられる動きがみられたものの、足下では急激な戦略転換も影響して前年比▲0.6%と下振れするなどそうした動きが一巡しつつある様子がうかがえる。なお、1-2月の不動産投資は前年比▲5.7%と昨年通年(同▲10.0%)も昨年12月(同▲13.8%)からともにマイナス幅は縮小しており、底入れしている様子がうかがえる。不動産景況感も1月(94.45)、2月(94.67)と昨年12月(94.36)を底に上昇するなど改善しているものの、依然として昨年10月(94.69)を下回る水準に留まるなど回復は道半ばの状況にある。足下では経済活動の正常化も追い風に大都市部で不動産価格が上昇に転じる一方、地方都市では調整が続くなど対照的な動きがみられるなど、市況の行方も不透明な展開が続くと予想される。

統計公表に際して国家統計局は、足下の経済状況について「今年はグローバルリスクを含め、多くの困難に直面している」との認識を示す一方、全人代で示された今年の経済成長率目標(5%前後)について「実情に即したものと捉えている」とした上で「高過ぎる成長率目標を掲げることは質の高い経済成長を目指す上で望ましくない」との見方を示した。その一方、成長率目標の実現について「圧力や課題に直面している」ものの、先行きについて「家計消費は著しい回復が期待されるほか、イノベーションを含めた投資の強化が必要になる」との考えを示した。さらに、物価を巡って「一部の国で高インフレを理由に一段の金融引き締めが行われるであろう」としつつ、同国については「3%前後という目標実現は可能であり、その実現に向けて雇用安定化策の強化を通じた家計消費の喚起を図る必要がある」とするなど、雇用政策が肝になるとの姿勢をみせている。また、一昨年以降の金融市場における不安要因となっている不動産市況を巡っては「幾分改善の兆しが出るなどセクター全体として安定が期待される」との見方を示している。そして、外需については「今年は弱含むと見込まれるが、課題のみならず望ましい状況も散見される」として景気の足を引っ張る可能性に含みを持たせるも「成長率目標の実現に自信を持っている」とするなど、内需喚起により目標実現を後押しする考えを示したと捉えられる。今年の経済成長率目標については、そのハードルは低いものの、一昨年末以降の金融緩和に伴い金融市場は『カネ余り』が意識されやすい環境にあり、過度な内需喚起策により不動産や株式など資産市場に大量の資金が流入すれば経済格差の拡大に繋がるとともに、若年層の雇用創出が遅れれば家計消費のすそ野が縮小する事態も懸念される。他方、中国経済を巡っては、コロナ禍を経て社会保障関連を中心に地方財政の問題が浮き彫りとなったほか、不動産市況の不透明さは金融市場のみならず幅広い経済活動を左右するなど構造問題を抱えるなか、中長期的な観点からこうした問題の『軟着陸』を図る必要に迫られている。習近平政権は3期目が本格始動しているものの、現時点においてこうした問題の解決に向けた青写真が描けているとは言いがたく、今後も『対症療法』的な対応が続くか否かを注目する必要がある。

注1 3月13日付レポート「全人代終了で習政権3期目が本格始動、中国経済はどこへ行く?」

注2 3月9日付レポート「中国景気は底入れするも、その持続力に自信が持てない材料が続く」

注3 3月6日付レポート「習政権3期目・ゼロコロナ終了後初の全人代を経て中国経済は?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹

-

韓国・6月輸出入額はともに過去最高を更新(Asia Weekly) ~半導体がけん引役となるも、幅広い分野で輸出拡大を促す動き~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹