- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 雇用なき成長続く中国、金融市場は追加緩和観測を強める

- Asia Trends

-

2026.06.30

アジア経済

米中関係

アジア経済見通し

アジア金融政策

中国経済

雇用なき成長続く中国、金融市場は追加緩和観測を強める

~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

西濵 徹

- 要旨

-

- 2026年の中国経済は、1-3月の実質GDP成長率が政府目標の上限となる前年同期比+5.0%となるなど堅調な滑り出しとなった。しかし、その内実は輸出や製造業を中心とした供給サイドが景気を支える一方、若年層の雇用回復の遅れや不動産不況を背景に個人消費や投資など内需は低迷しており、バランスを欠く景気拡大が続いている。また、原油高を受けて企業部門ではインフレ圧力が高まる一方、家計部門ではデフレマインドが根強く、川下ではディスインフレ圧力が残る状況にある。

- 6月のPMI(購買担当者景況感)は、製造業・非製造業ともに景況感は改善した。製造業では原油価格の落ち着きを受けてコスト上昇圧力が後退するなか、生産や新規受注、輸出向け新規受注が改善し、供給サイド主導の拡大が続いている。一方、非製造業ではサービス業が持ち直す一方で建設業は低迷し、内外需とも回復力はなお弱い。また、製造業・非製造業ともに省力化投資の進展などを背景に雇用指数は低水準にとどまり、景気回復が雇用創出につながりにくい構造が鮮明となっている。

- こうした景気の不透明感が続くなか、中国人民銀行は翌日物リバースレポを新たな公開市場操作の手段として導入し、市場への資金供給を実施した。金融市場では、流動性の改善を通じた事実上の金融緩和と受け止められており、今後の追加金融緩和への期待が高まっている。

- 目次

【中国景気は供給サイドをけん引役とする拡大が続く】

2026年の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%となり、3月の全人代で示した政府目標(4.5~5.0%)の上限に達する良好なスタートを切った。全人代では、より積極的な財政政策と、やや緩和的な金融政策を継続しつつ、内需喚起や新興産業の育成、対外開放を拡大する方針が示された。こうした政策運営を追い風に、足元では一部の大都市で不動産市況に持ち直しの動きがみられる。一方で、地方都市では不動産不況に底打ちの兆しがみえないなど、地域ごとのばらつきが鮮明になっている。さらに、若年層を中心とする雇用回復の遅れは、個人消費や不動産投資など内需の足かせとなっている。こうしたなか、足元の景気は外需に支えられる展開が続く。

5月の経済指標を巡っては、輸出は単月ベースで過去最高を更新しており、新興国向けや欧州向けのほか、米中摩擦の激化を受けて低迷した米国向けにも持ち直しの動きが確認されている。その一方、前述したように若年層を中心とする雇用回復の遅れは、家計部門の節約志向やデフレマインドの根強さを招くとともに、小売売上高の伸びは前年を下回るなど個人消費は力強さを欠いている。さらに、不動産投資は住宅、オフィス、商業用不動産のいずれも低迷しているうえ、中古住宅価格は主要70都市の大半で下落するなど下落基調が続いている。そのうえ、当局による政策支援が期待された公共投資も低迷しており、投資活動全般が弱含んでいる。こうした状況にもかかわらず、生産活動は対照的に拡大しており、供給サイドをけん引役にしたバランスを欠く景気拡大が続いている(注1)。

中東情勢の緊迫化を受けた原油をはじめとする商品市況の上昇は、世界的なインフレを招いており、中国にもその影響が顕在化している。企業部門が直面する生産者物価(調達価格)は4年弱ぶりの高い伸びに加速しており、川上段階で急速にインフレ圧力が高まっている。また、企業間取引を中心とする価格転嫁の動きを反映して、生産者物価(出荷価格)も同様に4年弱ぶりの高い伸びに加速している。しかし、価格転嫁の動きは生産財や中間財にとどまる一方、家計部門のデフレマインドの根強さを反映して耐久消費財をはじめとする最終財への転嫁は進んでいない。その結果、原油高によるエネルギー価格の上昇を反映してインフレ率は緩やかに加速しているものの、引き続き政府目標(2%)を下回る伸びにとどまる。さらに、サービス物価の下落を受けてコアインフレ率は伸び悩む推移をみせている。このため、足元の中国経済は川上段階ではインフレ圧力が強まる一方、川下段階ではディスインフレ圧力が続いている状況にある(注2)。

【製造業は生産拡大も、雇用が生まれにくくなっている】

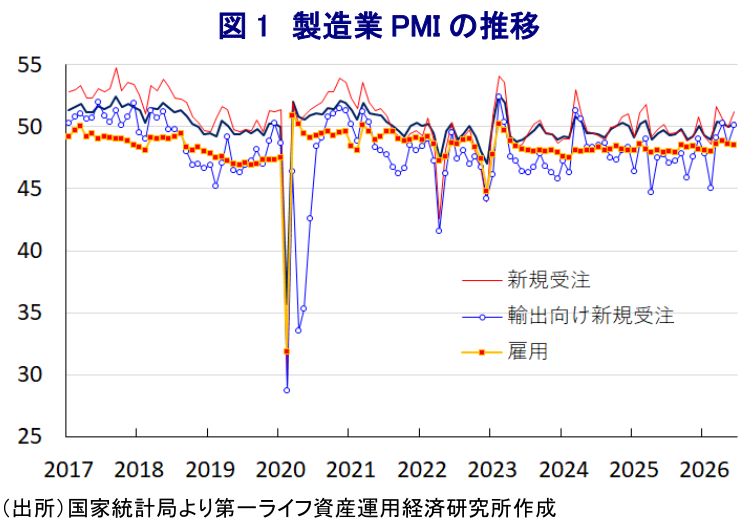

こうしたなか、6月15日に米国とイランは停戦に向けた覚書に合意し、18日に双方が署名し、発効した。これを受けて、原油価格はイスラエルと米国による軍事行動開始前の水準をうかがう動きがみられるなど落ち着きを取り戻している。こうした動きは、前述したように川上段階のインフレに直面する企業部門にとって、インフレ圧力の後退につながることが期待される。6月の製造業PMI(購買担当者景況感)は50.3と前月(50.0)から0.3pt上昇して、好不況の分かれ目となる50を4ヵ月連続で上回っている(図1)。前述のように原油をはじめとする商品市況が落ち着きを取り戻していることを反映して、「購買価格(54.2)」は前月比▲6.3pt低下して4ヵ月ぶりの低水準となるなど、インフレ圧力が後退している。そうした動きを反映して「出荷価格(48.2)」も前月比▲3.7pt低下して6ヵ月ぶりに50を下回る水準となるなど、川中・川下段階にかけてインフレ圧力が後退する流れが広がることも予想される。

足元の生産動向を示す「生産(51.4)」は前月比+0.2pt上昇しており、供給サイドをけん引役にした景気拡大が続いている。さらに、先行きの生産を左右する「新規受注(51.2)」も前月比+1.3pt上昇して2ヵ月ぶりに50を上回る水準に回復しており、内需の回復につながる動きがみられる。そして、「輸出向け新規受注(50.1)」も同+1.5pt上昇して2ヵ月ぶりに50を上回る水準となるなど、内需だけでなく外需の回復を示唆する動きもみられる。こうした動きを反映して、「購買量(51.4)」は前月比+1.6pt上昇して2ヵ月ぶりに50を上回るなど、原材料の調達を活発化させる動きがみられる。ただし、「輸入(49.6)」は前月比+0.8pt上昇するも2ヵ月連続で50を下回る水準で推移しており、原材料需要の拡大が輸入に結びついていない。中国当局が製造業のサプライチェーンの強靭化を目指すなか、国内で完結する流れが生まれている可能性を反映している。

また、原材料の調達を活発化させているものの「原材料在庫(48.4)」は前月比▲0.2pt低下しており、生産活動の勢いが増していることを示唆している。さらに、「完成品在庫(47.7)」は前月比▲1.6pt低下しており、在庫圧縮の動きが進んでいる。このように生産活動が活発化しているにもかかわらず「雇用(48.5)」は前月比▲0.1pt低下するなど雇用調整圧力が強まっており、近年の省力化投資の拡大も追い風に、製造業における雇用創出能力が低下している。

【非製造業もマインド改善にもかかわらず、雇用は増えにくい状況】

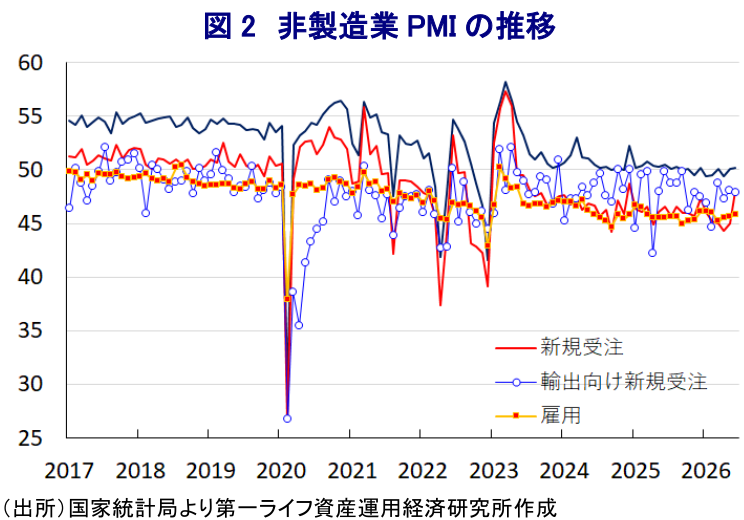

一方、6月の非製造業PMIも50.2と前月(50.1)から+0.1pt上昇して2ヵ月連続で好不況の分かれ目となる50を上回る水準で推移している(図2)。業種別では「建設業(49.0)」は前月比+0.2pt上昇するも6ヵ月連続で50を下回る推移が続くなど低迷する一方、「サービス業(50.4)」は同+0.1pt上昇して2ヵ月連続で50を上回るなど、対照的な動きをみせている。サービス業のなかでは、電気通信関連、ITサービス関連、金融関連が活況を呈する動きをみせる一方、航空輸送関連と不動産関連は低迷しており、業種間のばらつきも鮮明になっている。

サービス業を中心に経済活動が緩やかに活発化している。こうしたなか、先行きの経済活動を左右する「新規受注(48.0)」は前月比+3.0ptと大幅に上昇しているものの、引き続き50を下回る推移が続くなど、内需の回復は道半ばの状況にある。そのうえ、「輸出向け新規受注(47.9)」は前月比▲0.2pt低下しており、内・外需ともに回復力が乏しい状況にある。前述したように、製造業においては内・外需双方で回復を示唆する動きにもかかわらず、非製造業については対照的な動きをみせており、中国の景気拡大の動きは製造業主導で進んでいることを示唆している。

原油をはじめとする商品市況が落ち着きを取り戻していることを反映して、「購買価格(49.7)」は前月比▲2.5pt低下して8ヵ月ぶりに50を下回る水準に低下している。さらに、川上段階における物価が落ち着きを取り戻すなかで「出荷価格(48.4)」も前月比▲0.4pt低下しており、川下段階におけるディスインフレ圧力の根強さを示唆する動きもみられる。そして、企業マインドが改善していることを反映して「雇用(45.8)」は前月比+0.2ptとわずかに上昇しているものの、引き続き50を大きく下回る推移が続くなど調整圧力の根強さがうかがえる。足元ではサービス業でも省力化投資が活発化する動きがみられるなか、中国国内においては幅広い分野で雇用創出能力が低下していると考えられる。

【金融市場では金融緩和観測が広がりをみせている】

金融市場では、景気の不透明感が残るなかで中国人民銀行(中銀)が金融緩和に動くとの観測が強まっている。背景には、同行が6月25日、公開市場操作のツールとして翌日物リバースレポを追加することを発表したことがある。声明では、6月29日と30日に新たなリバースレポオペを固定金利による数量入札方式で実施するとし、その目的を銀行システムの短期的な流動性需要に適切に対応するためとした。この決定に基づき、同行は翌日物リバースレポを通じて29日に3,000億元、30日には6,000億元の資金供給を実施したことを明らかにする一方、両日ともに金利は公表しなかった。

同行が金利を公表しなかった理由について、金融市場では、同行が主要政策金利として公開市場操作に用いてきた7日物リバースレポ金利のシグナル効果の低下を避けたとの見方がある。そのうえで、実際の金融緩和に動く前に、利下げを巡る混乱を引き起こすことを回避したいとの見方もある。一方、同行は毎月20日前後に市中銀行による企業や個人向けの融資基準となるLPR(ローン・プライム・レート)を公表しており、実体経済を下支えすべく適宜調整しているが、この枠組みが変更される可能性も考えられる。一連の措置を受けて、金融市場の全体的な流動性環境を反映する翌日物加重平均レポ金利は低下しており、事実上の金融緩和を示唆する動きもみられる。このため、金融市場では一段の金融緩和を見据えた動きが活発化するとみられる。

注1 6月16日付レポート「中国の内需低迷は一段と深刻化している」

注2 6月10日付レポート「中国、外需の好調さが景気を支える一方で内需の弱さは深刻」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹

-

台湾中銀、金利据え置き継続も、一部の理事は利上げを主張 ~株価はAI・半導体関連を中心に活況も、金融政策は「M字型経済」の対応に苦慮している~

アジア経済

西濵 徹