- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ロシア経済が当初の想定に比べて下振れしなかったのは何故か?

- World Trends

-

2023.02.24

新興国経済

原油

新興国金融政策

ロシア経済

ウクライナ問題

ロシア経済が当初の想定に比べて下振れしなかったのは何故か?

~軍事費増大が下支え、制裁による輸入減も影響の一方、経済を取り巻く環境は厳しい展開が続く~

西濵 徹

- 要旨

-

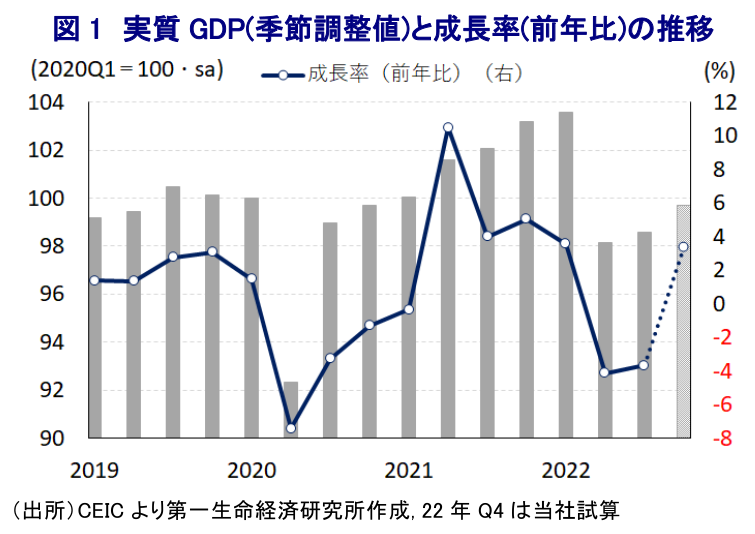

- ロシアによるウクライナへの侵攻を受けて欧米諸国などはロシアへの経済制裁に動き、その後も事態悪化に伴い対応を強化させた。欧米などによる制裁を受けてロシア政府は昨年の経済成長率が大幅に下振れする懸念を示したが、21日に公表した速報値は▲2.1%に留まった。製造業や卸売・小売関連で生産が下振れする一方、農林漁業や鉱業、建設業のほか、軍備拡大を反映して行政関連の生産が押し上げられた。需要別でも家計消費が弱含む一方、政府消費や公共投資の拡大が下支えに繋がった。なお、商品高を受けて輸出が大きく上振れする一方、欧米などの制裁に伴い輸入は下振れしており、輸入減もGDPの押し上げに繋がった可能性がある。今後は国民福祉基金の取り崩しによる歳出下支えが期待されるが、徐々に限界が近付く可能性がある。中銀の想定では実質GDPのウクライナ侵攻前の水準回復に2年以上要する一方、物価抑制へ利上げも辞さない姿勢をみせるなど、ロシア経済を取り巻く状況は厳しい展開が続くであろう。

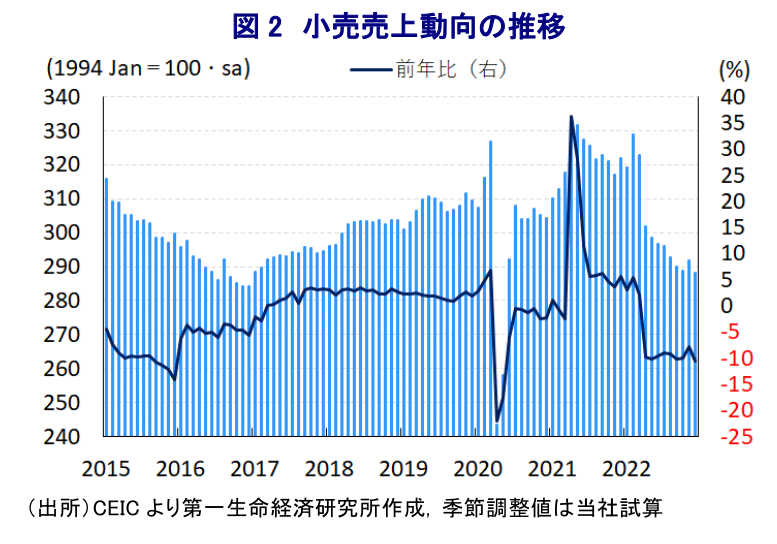

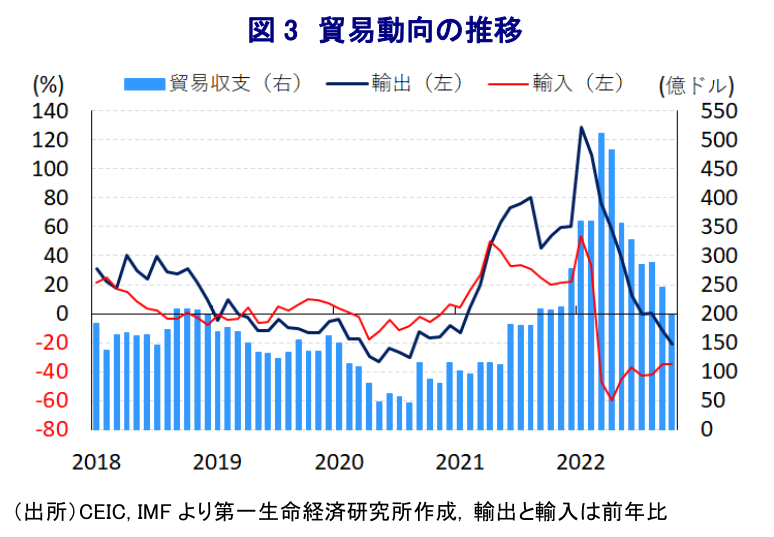

ロシアによるウクライナへの侵攻開始から今月24日に丸1年を迎える。ロシアによる侵攻開始を受けて欧米諸国などはロシアに対する経済制裁を強化したほか、その後も事態が悪化、且つ長期化するなかで制裁対象を拡大させるなどの動きを強めてきた。さらに、昨年12月にはG7(主要7ヶ国)とEU(欧州連合)、豪州がロシア産原油に対して1バレル=60ドルの上限設定で合意したほか、今月からはロシア産の石油製品に対して軽油やガソリンなどは1バレル=100ドル、重油などは1バレル=45ドルの上限設定で合意するなど、ロシアに対する『圧力』を一段と強化している。こうした欧米などによる経済制裁を受けて、欧米資本をはじめとするグローバル企業はレピュテーションリスク(評判リスク)を嫌気してロシアから撤退するなど、対内直接投資や証券投資の動きも大きく後退する事態に発展している。欧米などの経済制裁がロシア経済に深刻な悪影響を与えることが懸念されたなか、ロシア政府(連邦統計局)が公表した昨年通年の経済成長率(速報値)は▲2.1%と前年(+5.6%)から2年ぶりのマイナス成長に転じていることを明らかにしている。しかし、欧米などによる経済制裁強化の動きが広がった当初、同国政府(経済省)は経済成長率が大幅マイナス(最大で▲12%など)に陥るとの見方を示していたものの、実際の景気への悪影響の度合いはそうした想定を下回った。他方、昨年の経済成長率については+1.4ptのプラスのゲタが生じていたと試算されることを勘案すれば、当初において過大にマイナスの影響が想定されていた可能性はある。内訳をみると、製造業や卸売・小売業関連、IT関連などで軒並み生産が下振れする一方、農林漁業関連や鉱業関連、建設業関連のほか、ウクライナ侵攻に伴う軍事支出の増大の動きを反映して行政関連の生産も大きく押し上げられるなど対照的な動きが確認されている。こうした動きは需要項目別の動きにも現れており、軍事支出の増大に加え、景気下支えに向けた様々なバラ撒き政策も影響して政府消費が押し上げられているほか、軍備増強に向けた動きを反映して公的部門を中心とする固定資本投資も押し上げられた格好である。一方、欧米などの経済制裁などによる物価上昇を受けた実質購買力への下押し圧力を反映して家計消費は下振れしており、昨年の小売売上動向が頭打ちの動きを強めていることに一致している。なお、同国政府はウクライナ侵攻直後から貿易統計の公表を取り止めているほか、GDP統計についても輸出入部分は空白とされるなど、その影響については不透明である。ただし、IMF(国際通貨基金)は月次ベースの貿易統計を昨年10月まで更新しており、これに基づけば欧米などの制裁強化にも拘らず、原油や天然ガスなどの国際価格が上振れしたことを反映して輸出は大きく押し上げられる一方、制裁の影響を受ける形で欧米などを中心とする輸入は大きく下振れしており、貿易黒字幅が急拡大している様子がうかがえる。GDP統計の上では輸入の減少はプラスに寄与することを勘案すれば、こうした影響が想定以上にGDP成長率が下振れしなかった一因となった可能性が考えられる。昨年末にかけては欧米などの制裁に加わらない『同盟国』からの輸入拡大に加え、同盟国を経由した並行輸入も欧米などからの輸入減少を補うなど、こうした動きを反映して輸入の減少ペースは縮小しているほか、製造業の生産活動が下支えされている様子がうかがえる。他方、原油などの国際価格の頭打ちを受けて輸出の拡大ペースは大きく鈍化しているほか、昨年末以降は制裁が一段と強化されたことでさらなる下振れに繋がると見込まれるなか、同国の財政は原油や天然ガス関連収入への依存度が高いなかで歳入が下振れする一方、軍備増強による歳出押し上げも重なり財政状況は急速に悪化している。今後はソブリン・ウェルス・ファンドである国民福祉基金からの財政補填により歳出を下支えすることは可能と見込まれるものの、上述のように原油や石油製品の価格に上限が課されることで積み上がりが期待しにくくなるなど取り崩しが急速に進むことは避けられない。なお、今年の経済成長率についてはゲタが▲0.3ptとマイナスに転じていると試算されるほか、中銀は労働力不足など構造問題が景気回復の足かせとなるとの見方を示していることを勘案すれば、力強さに乏しい展開が続くことは避けられない(注1)。昨年末時点における実質GDPの水準はウクライナ侵攻の影響が出る直前に比べて▲3.7%下回ると試算されることを勘案すれば、中銀の見通しに基づけば実質GDPがウクライナ侵攻前の水準を回復するには2年以上を要する可能性がある。こうした状況ながら、中銀はインフレを警戒して利上げ実施も辞さない考えを示しており、同国経済にとっては極めて厳しい状況が続くことが予想される。

注1 2月13日付レポート「ウクライナ侵攻開始からまもなく1年、ロシア経済を巡る状況は」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹