- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州、家計消費と資源輸出、外国人観光客が景気を下支えする展開

- Asia Trends

-

2022.09.07

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

ウクライナ問題

豪州、家計消費と資源輸出、外国人観光客が景気を下支えする展開

~先行きは景気の下押し材料が山積の一方、下支えの材料も見込まれ、緩やかな拡大が続く可能性~

西濵 徹

- 要旨

-

- 年明け以降の豪州では変異株によるコロナ禍再燃が懸念されたが、ワクチン接種を理由に行動制限の緩和による経済活動の正常化が図られた。商品高による物価上昇に加え、米FRBのタカ派傾斜による豪ドル安は一段のインフレ昂進に繋がることが懸念されるなか、中銀は断続的な利上げに加え、利上げ幅を拡大させている。物価高と金利高の共存は家計消費の足かせとなる上、不動産市況の頭打ちは経済活動の足かせとなることが懸念されるなど、底入れしてきた豪州経済を取り巻く状況は一転雲行きが怪しさを増している。

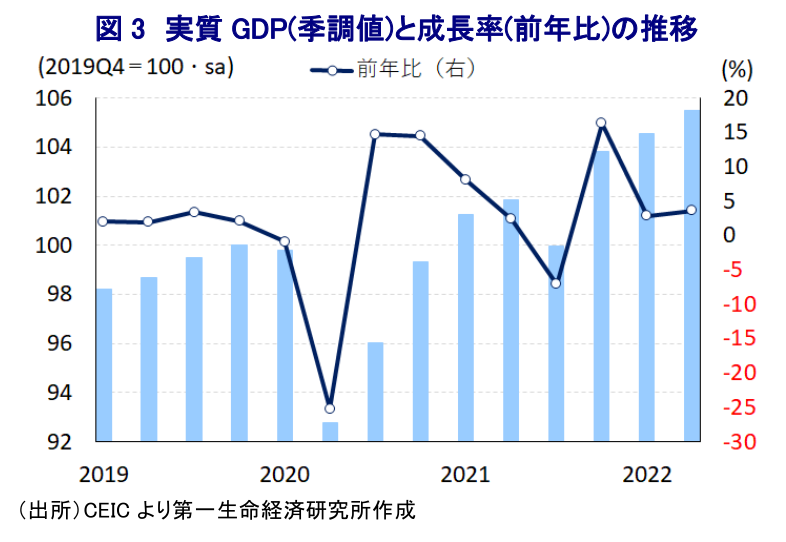

- 内需の足かせとなる材料は山積しているが、4-6月の実質GDP成長率は前期比年率+3.62%と3四半期連続のプラス成長で推移している。資源輸出の堅調さや国境再開による外国人観光客数の底入れに加え、雇用改善や行動制限緩和によるペントアップ・ディマンドの発現は家計消費を下支えするなど、外需と家計消費が景気回復を支える展開が続いている。年明け直後の同国史上最悪の洪水被害の影響の一巡は農林漁業部門や鉱業部門の生産底打ちに繋がるなど、足下の景気回復を促す一助になっているとみられる。

- 先行きは物価高と金利高の共存が家計消費の足かせとなるほか、世界経済の不透明感の高まりも外需の重石となり得る。他方、世界的なエネルギー需要の旺盛さや商品市況の高止まりは景気の下支え要因となる。よって、先行きは足下に比べて勢いは弱まるものの、緩やかな景気拡大が促されることが見込まれる。

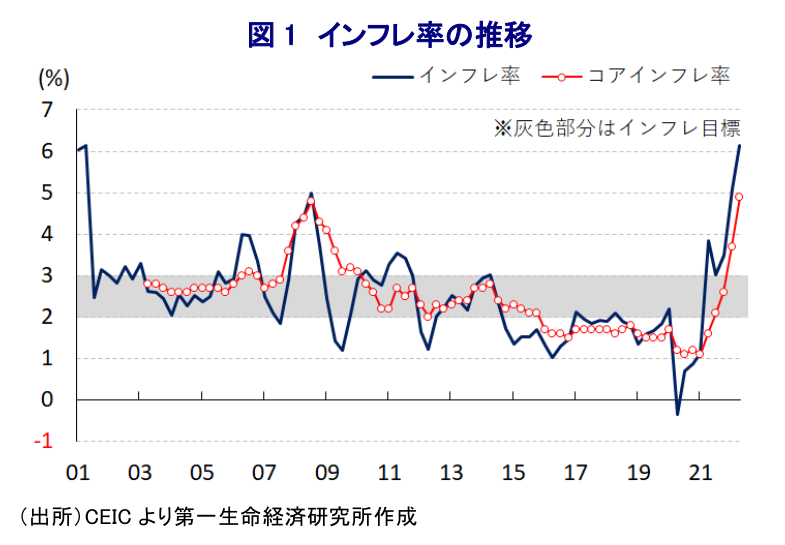

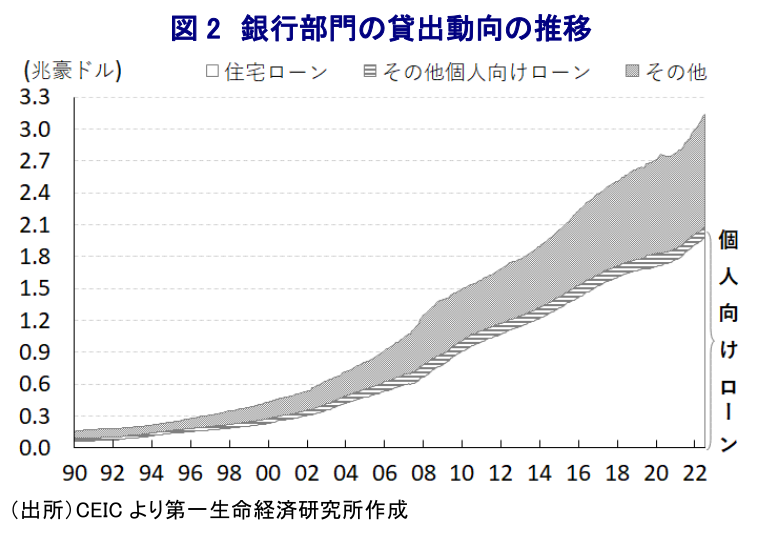

年明け以降の豪州においては、感染力の強い変異株によるコロナ禍の再燃が懸念されたものの、同国政府はワクチン接種の進展を理由に経済活動の正常化を図る『ウィズ・コロナ』戦略を維持した。これは、モリソン前政権が今年5月の総選挙(連邦議会下院総選挙)を前にコロナ禍からの早期の景気回復の実現を図りたいとの姿勢を強く意識したものと捉えられる。しかし、ここ数年の同国は洪水や大火事など自然災害の頻発や一昨年来のコロナ禍に加え、足下の物価高など政権に対する逆風が強まったことを受けて、総選挙では野党・労働党が勝利を収めるなど9年ぶりの政権交代となった(注1)。なお、感染再拡大にも拘らず行動制限の段階的な緩和が進んでいることを反映して、雇用環境は改善の動きが続いているほか、物価高にも拘らず雇用改善の動きは家計消費を押し上げる展開が続くなど、同国景気は堅調な内需が底入れを促す展開が続いてきた(注2)。他方、昨年来の世界経済の回復に加え、ウクライナ情勢の悪化による供給不安も重なり幅広く商品市況は上振れするなか、国際金融市場では米FRB(連邦準備制度理事会)のタカ派傾斜に伴う米ドル高を反映して豪ドル安が進むなど、輸入物価の押し上げが一段のインフレ昂進を招くことが懸念される。さらに、足下のインフレ率は供給要因のみならず、雇用改善による家計消費など内需の堅調さも重なる形で加速の動きを強めており、中銀(豪州準備銀行)は年明け以降も忍耐強く低金利環境を維持する姿勢を維持したものの、5月に約11年半ぶりの利上げに動いたほか(注3)、その後も断続的な利上げに加えて利上げ幅を拡大させるなどタカ派傾斜を強めている。中銀は昨日(6日)の定例会合においても5会合連続の利上げに加え、4会合連続で利上げ幅を50bpとする一段の金融引き締めを決定するとともに、先行きの追加利上げに含みを持たせる動きをみせている(注4)。このように中銀は物価抑制を目指して金融引き締めの動きを強めており、物価高と金利高の共存により景気に冷や水を浴びせる懸念が高まっている。昨年以降の同国ではコロナ禍を経た生活様式の変化に加え、低金利環境やコロナ禍からの景気回復の動きも重なり不動産市況は底入れの動きを強めるなど、金融緩和の長期化による副作用が顕在化してきた。しかし、足下では中銀が一転タカ派姿勢を強めている上、物価高と金利高の共存により家計部門の実質購買力が下押しされるなか、不動産市況はシドニーやメルボルンなど都市部のみならず、幅広い地域で調整に転じている。同国の銀行セクターは資産の約3分の2を住宅ローンが占めるなど不動産市況の動向に左右されやすく、市況の調整による逆資産効果は家計消費の重石になるのみならず、貸出態度を通じて幅広い経済活動に悪影響を与えることが懸念される。

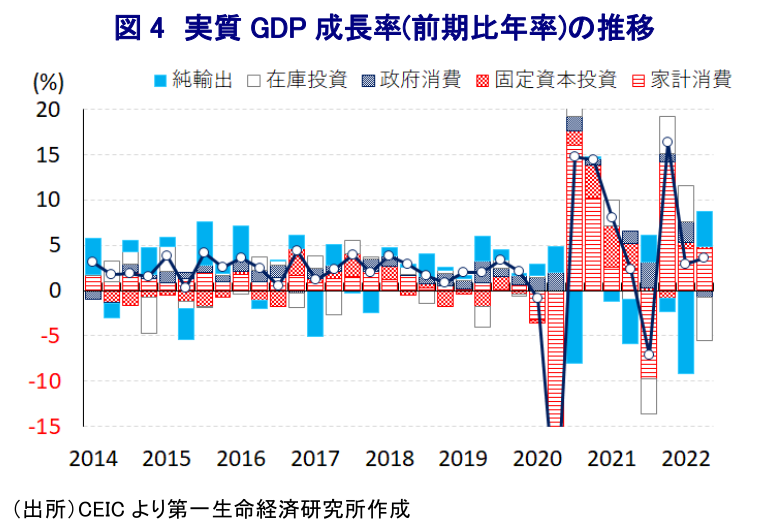

このように内需を取り巻く状況を巡っては、上述のように足を引っ張る材料が増えているものの、4-6月の実質GDP成長率は前期比年率+3.62%と3四半期連続のプラス成長で推移しており、前期(同+2.87%)からそのペースも加速するなど景気は底入れの動きを強めている。中期的な基調を示す前年同期比ベースの成長率も+3.6%と前期(同+3.4%)から加速しており、足下の景気は着実に底入れしている様子がうかがえる。実質GDPの水準もコロナ禍の影響が及ぶ直前の2019年10-12月と比較して+5.5%上回ると試算されるなど、豪州経済はマクロ面でコロナ禍を克服していると捉えられる。最大の輸出相手である中国では当局による『ゼロ・コロナ』戦略への拘泥が景気の足を引っ張る動きがみられる上、コロナ禍の起源を巡る中国との関係悪化を理由に中国当局が『嫌がらせ』を行うなど外需の下押しに繋がる材料は山積しているものの、欧米など主要国経済の堅調さやASEAN(東南アジア諸国連合)景気の底入れの動きは輸出を下支えしている。さらに、規制緩和による国境再開も追い風に外国人観光客数も底入れするなど、サービス輸出も拡大の動きを強めている。物価高と金利高の共存による実質購買力の下押しが懸念されたものの、行動制限の一段の緩和によるペントアップ・ディマンドの発現に加え、雇用環境の改善も重なり家計消費は拡大の動きが続くなど景気回復をけん引している。分野別の生産動向も、家計消費の堅調さや外国人観光客の底入れの動きなどを反映して小売関連や金融関連、観光関連などサービス業の生産は拡大が続いているほか、外需の堅調さを反映して鉱業部門の生産も拡大に転じている。また、年明け直後に南東部での同国史上最悪とされた洪水被害を受けて下押し圧力が掛かった農林漁業関連の生産はその影響が一巡して生産は底打ちしている一方、企業部門による設備投資意欲の後退は製造業の生産の足かせとなるなど、景気の勢いに陰りが生じる動きもみられる。

先行きについては、物価高と金利高の共存が家計消費にとって実質購買力の重石となることは避けられない一方、足下の家計部門の貯蓄率はペントアップ・ディマンドの発現を反映して低下するも、依然としてコロナ禍前を上回る水準で推移しており、家計消費を下支えすることが期待される。また、世界経済を巡っては、中国のみならず欧米など主要国でも頭打ちの動きが確認されるなど不透明感が強まる動きがみられるものの、世界的なエネルギー需要拡大の動きを反映して主力輸出財である石炭価格は上振れしている上、輸出量も拡大の動きを強めており、先行きも外需が景気の下支え役となることが期待される。他方、年明け以降における幅広い国際商品市況の上振れの動きを反映して交易条件指数は上昇の動きを一段と強めるなど、国民所得の押し上げが家計所得など内需を下支えしてきたものの、足下においては一転調整する動きが確認される。しかし、交易条件指数は依然として前年を上回る水準を維持していることを勘案すれば、景気の足を引っ張る可能性は低い上、高止まりが見込まれるなかで景気を下支えすると見込まれる。よって、先行きの豪州景気は下押し圧力に繋がる材料が山積するなかで足下に比べて勢いが弱まることは避けられないものの、下支え要因も存在するなかで緩やかな拡大を維持する余地はあると見込まれる。

注1 5月23日付レポート「豪州、9年ぶりの政権交代も、新政権の政策運営は極めて「未知数」」

注2 6月1日付レポート「豪州、外需に不透明感も内需の堅調さが景気を支える展開が続く」

注3 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

注4 9月6日付レポート「豪中銀、家計部門や不動産市場に不透明感も、中銀は5会合連続の利上げ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹