- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、家計部門や不動産市場に不透明感も、中銀は5会合連続の利上げ

- Asia Trends

-

2022.09.06

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

為替

ウクライナ問題

豪中銀、家計部門や不動産市場に不透明感も、中銀は5会合連続の利上げ

~中銀は先行きの追加利上げを示唆も、中立金利が近付くなかで次第にタカ派度合いの後退は不可避~

西濵 徹

- 要旨

-

- 年明け以降の豪州では変異株によるコロナ禍の再燃が懸念されたが、ワクチン接種の進展を理由に経済活動の正常化が維持された。結果、商品高による物価上昇の一方、雇用改善を追い風に家計消費は底入れが続いてきた。他方、中銀による断続利上げを受けて足下の不動産市況は頭打ちしており、住宅ローンへの依存度が極めて高い銀行セクターへの悪影響に加え、物価高と金利高の共存は家計消費に悪影響を与える懸念も高まっている。こうした状況ながら、中銀は6日の定例会合で5会合連続の利上げ、利上げ幅も4会合連続で50bpとする一段の金融引き締めを決定した。同行は先行きの追加利上げに含みを持たせる一方、中立金利が近付いていることを示唆する動きをみせる。よって、先行きは徐々にタカ派度合いの後退が見込まれ、豪ドルの対米ドル相場の上値を抑える一方、日本円に対しては堅調な推移が続くであろう。

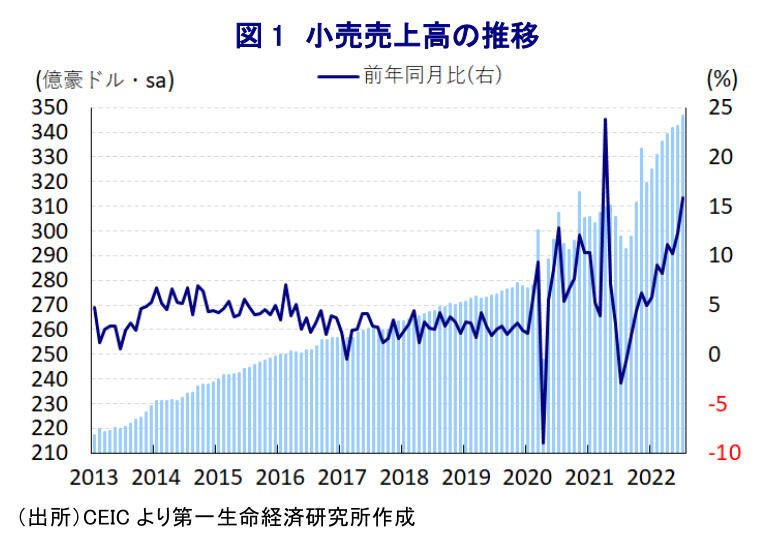

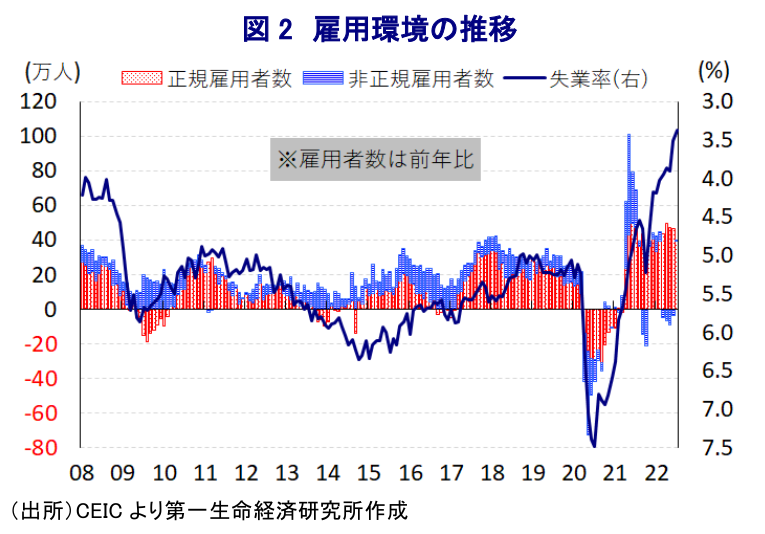

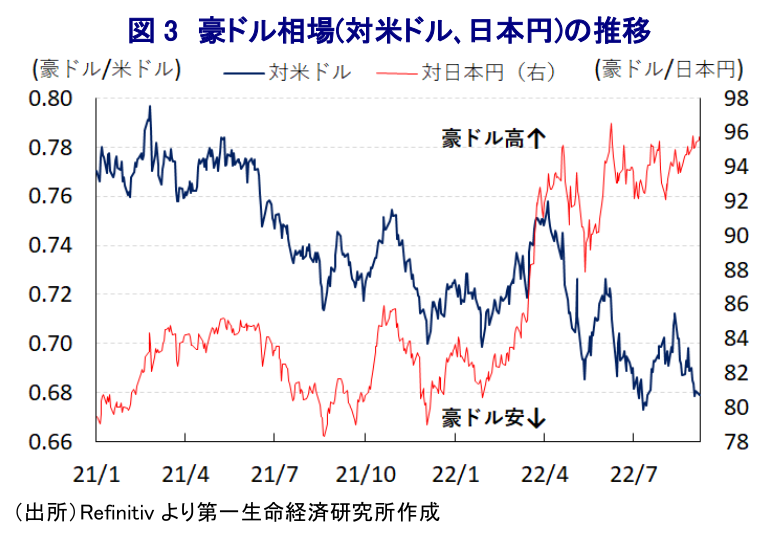

年明け以降の豪州では、感染力の強い変異株による新型コロナウイルスの感染再拡大の動きが広がるも、同国政府はワクチン接種の進展を理由に経済活動の正常化を図る『ウィズ・コロナ』戦略を維持してきた。これは、今年5月に実施された総選挙(連邦議会下院総選挙)を意識して、コロナ禍からの景気回復の実現が優先されたことが影響したとみられるが、ここ数年頻発した自然災害やコロナ禍への対応に加え、足下の物価高など政権への逆風が強まったことで9年ぶりの政権交代に至った(注1)。また、感染再拡大を受けて国民の間に自主的な行動制限の動きが広がるとともに、ウクライナ情勢の悪化による幅広い商品市況の上振れによる物価上昇を受け、中銀(豪州準備銀行)は5月に約11年半ぶりの利上げに動くとともに(注2)、その後も断続的に利上げを実施するなど景気に悪影響が出ることが懸念された。しかし、政府によるウィズ・コロナ戦略の維持も追い風に7月の失業率は約48年ぶりの低水準となるなど雇用環境の改善が続いており(注3)、雇用改善を追い風にした家計消費の堅調さを反映して4-6月のインフレ率は21年ぶりの水準に加速するなどインフレの昂進が続いている(注4)。他方、高止まりしてきた新規陽性者数は7月中旬を境に頭打ちするなど感染動向は大きく改善しているほか、こうした動きに呼応する形で年明け以降に下押し圧力が掛かった人の移動は底入れしており、足下の小売売上高は過去最高額を更新する展開が続くなど、家計消費が景気を下支えする動きがみられる。ただし、5月以降における中銀の断続的な利上げ実施に加え、6月以降は利上げ幅を拡大させるなどタカ派傾斜を強めている上、物価上昇による実質購買力の下押しも重なり、コロナ禍からの景気回復や生活様式の変化に加え、低金利環境の長期化も追い風に上昇が続いた不動産市況はシドニーやメルボルンなど都市部を中心に頭打ちの動きを強めている。同国の銀行セクターは資産の約3分の2を住宅ローンが占めるなど不動産市況の動向に左右されやすく、住宅価格の調整による逆資産効果は家計消費に悪影響を与えるのみならず、銀行セクターの貸出態度を通じて幅広い経済活動に影響を与えることが懸念される。一方、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀によるタカ派傾斜を反映した米ドル高を受けて豪ドル相場に調整圧力が掛かり、輸入物価を通じてインフレが一段と昂進する懸念もくすぶる。こうした状況を踏まえ、中銀は6日に開催した定例会合において5会合連続の利上げに加え、利上げ幅も4会合連続で50bpとする大幅利上げを維持しており、政策金利は2.35%、為替決済残高の適用金利も2.25%とする決定を行った。会合後に公表された声明文では、政策運営について「景気を安定させつつインフレ率を長期的に2~3%に回帰させることを最優先にしている」との姿勢を維持した上で、「目標実現の道のりは隘路であり、世界経済を巡る不確実性に覆われている」との見方をあらためて示した。足下の物価動向について「1990年代初頭以来の高水準で、その要因の大宗は世界的なものだが、国内要因も影響している」とし、「旺盛な需要や労働需給のひっ迫、生産制約も影響している」との考えを維持した。先行きの物価について「年内にピークアウトして目標域に収束する」とし、インフレ見通しは「メインシナリオでは22年は+7.75%前後、23年は+4%強、24年は+3%前後になる」として前回会合の見通しを据え置いた。また、景気動向は「交易条件の上昇により国民所得が押し上げられるなか、雇用改善を受けた家計消費の底堅さは堅調な成長を支えているが、先行きは鈍化が見込まれる」とし、雇用環境について「需給双方でタイト化が進んで今後数ヶ月は失業率の低下が見込まれる」としつつ「その後は成長鈍化を受けて失業率は幾分上昇すると見込まれる」としている。その上で、先行きの不確実性の要因に「物価高と金利高による家計消費への影響と下落基調にある住宅価格」を挙げており、金融政策について「これらのバランスに注意を払いつつ適切な対応を見極めたい」との考えをみせた。一方、今回の利上げは「一段の利上げ実施は持続可能な需給バランスの醸成に不可欠」としつつ、先行きについて「今後数ヶ月は一段の利上げを予想するが、予め決まったスケジュールに基づくものではなく、規模及びタイミングはデータと物価、労働市場を巡る見通しに基づき判断する」との考えを示した。一段の利上げに含みを持たせた格好であるが、今回の利上げについて前回会合まで用いられた『正常化』との表現は削除されており、同行が考える中立金利に近付いている可能性を示唆している。よって、当面は一段の利上げ実施は避けられないと予想されるものの、先行きについては景気を巡る不透明感の高まりを理由に利上げ幅の縮小などタカ派度合いの後退は避けられないと見込まれる。ただし、こうした見通しは米FRBがタカ派傾斜を強めることを示唆するなかでは(注5)、豪ドルの対米ドル相場の重石となることは避けられない一方、中銀の政策の方向性の違いは日本円に対する底堅さに繋がると予想される。

注1 5月23日付レポート「豪州、9年ぶりの政権交代も、新政権の政策運営は極めて「未知数」」

注2 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

注3 8月19日付レポート「豪州、7月の失業率は約48年ぶりの低水準に(Asia Weekly (8/12~8/19))」

注4 7月29日付レポート「豪州、インフレ率は丸21年ぶりの水準に加速(Asia Weekly (7/22~7/29))」

注5 8月30日付レポート「FRBパウエル議長の言う「何らかの痛み」は新興国にどう影響する?」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

中国・7月輸出入はハイテク関連がけん引役となる展開(Asia Weekly) ~米国向け輸出は関税発動を前にした駆け込みも重なり、持ち直しの動きが続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

メキシコ中銀、2会合連続の金利据え置きも「ややタカ派」色を強める ~ペソ相場は堅調な動きをみせる一方、USMCAを巡る動きには引き続き要注意~

新興国経済

西濵 徹

-

ブラジル中銀は4会合連続の利下げも、先行きの明言を避ける ~物価上振れリスクの傾斜を警戒、当面はエルニーニョによる電力への影響にも注意~

新興国経済

西濵 徹

関連テーマのレポート

-

中国のディスインフレ脱却の道のりは依然として遠い ~マクロでインフレも、ミクロではディスインフレ、政策運営の舵取りは難しい展開が続く~

アジア経済

西濵 徹

-

フィリピン、2026年も経済成長率目標の達成は極めて困難か ~景気低迷とスキャンダルで政権の死に体化は必至、ペソ相場も低迷が続く可能性~

アジア経済

西濵 徹

-

インドネシア、金融市場は堅調な景気の背後にある政策リスクを警戒 ~政府・中銀は成長重視姿勢維持も、金融市場は「格下げ」を警戒する対照的な状況~

アジア経済

西濵 徹

-

インド中銀は様子見姿勢維持、予防的利上げに慎重で「データ」確認へ ~為替安定化策で「時間稼ぎ」により景気に配慮も、「金融政策の遅れ」に陥るリスクも~

アジア経済

西濵 徹

-

台湾経済はAI・半導体の「波」に乗る一方でインフレ懸念に直面 ~半導体需要が景気を押し上げも、「M字型経済」の進行で中銀はタカ派傾斜を強める懸念~

アジア経済

西濵 徹