- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州、外需に不透明感も内需の堅調さが景気を支える展開が続く

- Asia Trends

-

2022.06.01

アジア経済

新型コロナ(経済)

原油

EPA・TPP

アジア金融政策

オーストラリア経済

ウクライナ問題

豪州、外需に不透明感も内需の堅調さが景気を支える展開が続く

~インフレと金融引き締めの一方、商品市況上振れと雇用回復も続くなど好悪双方の材料が混在~

西濵 徹

- 要旨

-

- コロナ禍の豪州は、当初は封じ込めに成功するも、その後は度々感染拡大が直撃して実体経済に深刻な悪影響が出た。ただし、ワクチン接種の進展を追い風にウィズ・コロナ戦略が維持されており、年明け以降の感染再拡大に際しても経済活動が維持されている。なお、感染抑制行動を受けて人の移動は弱含む展開が続く一方、商品市況の上振れや行動制限の緩和は景気を押し上げるなど、好悪双方の材料が混在している。

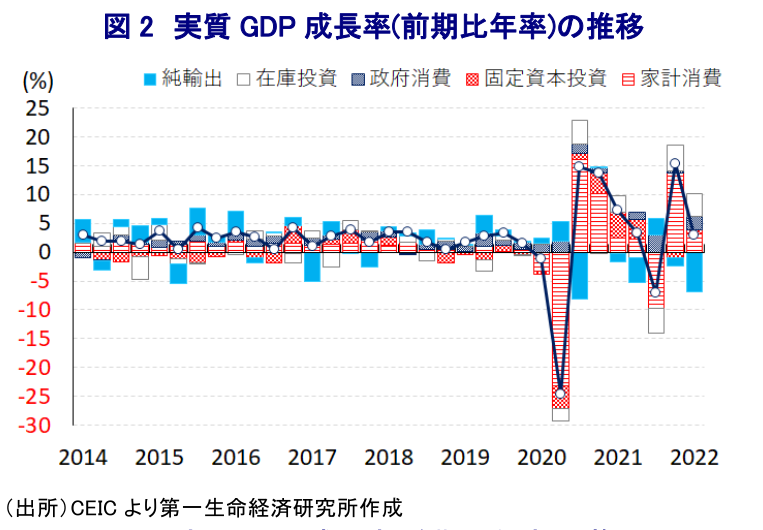

- 1-3月の実質GDP成長率は前期比年率+3.05%と2四半期連続のプラス成長となるも、中期的な基調は頭打ちの兆候がうかがえる。中国景気の減速などが外需の重石となる一方、雇用回復やペントアップ・ディマンドの発現が家計消費を押し上げ、企業部門の設備投資も堅調に推移するなど内需が景気を下支えしている。他方、分野別では外需の不透明さや大洪水が鉱業や農林漁業の生産の足かせになったが、これら以外の生産は拡大した。実質GDPもコロナ禍前の水準を上回るなど、豪州経済はその影響を克服している。

- インフレが顕在化するなか、中銀も金融引き締めに動くなど景気の逆風となる懸念がある一方、商品市況の上振れや雇用改善の動きは景気を下支えすると見込まれる。また、中銀の利上げ実施は調整が続いた豪ドル相場の底入れを促しており、タカ派姿勢は下支え要因になるであろう。政権交代後も外交政策は維持される一方、内政面では不透明感がくすぶるなか、景気や物価動向に影響を与える可能性はくすぶるであろう。

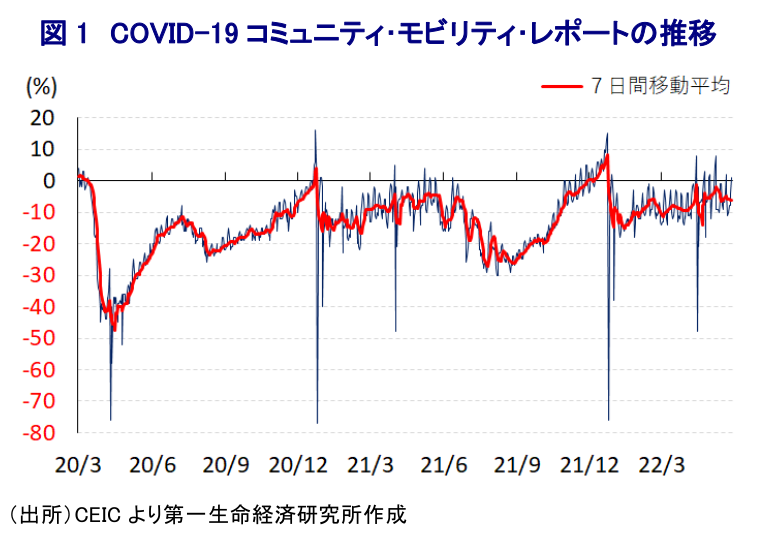

コロナ禍の豪州を巡っては、当初は国境封鎖をはじめとする強力な感染対策による封じ込めに成功したものの、昨年以降は検疫を擦り抜ける形で感染拡大の動きが広がるとともに、同国第2の都市メルボルンでは『世界最長』の都市封鎖(ロックダウン)が実施されるなど経済活動に深刻な悪影響が出る事態に見舞われた。しかし、同国は当初こそ欧米など主要国と比べてワクチン接種が遅れる展開が続いたものの、昨年後半以降の接種率は世界平均を上回るとともに、足下では世界的にみても接種が進んでいる国のひとつとなっている。よって、年明け以降はオミクロン株による感染再拡大に直面しているものの、ワクチン接種を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略を維持するなど景気を優先する姿勢が採られてきた。他方、年明け以降の新規陽性者数は2月初旬をピークに一旦は頭打ちしたものの、3月末にかけて再び拡大する事態となったほか、その後は再び頭打ちするも依然として高水準で推移するなど感染収束にほど遠い状況が続いている。結果、政府はウィズ・コロナ戦略を維持するなど経済活動の正常化を優先する動きをみせているものの、新規陽性者数の高止まりを受けて医療機関や検査施設に圧力が掛かるとともに、感染予防に向けた行動規制の動きが広がったことで人の移動に下押し圧力が掛かる動きもみられる。こうした状況ではあるものの、行動制限の解除や国際商品市況の上振れなども追い風に雇用環境は改善の動きを強めているほか、ペントアップ・ディマンドの発現を追い風に小売売上高は上振れする動きが確認されている。さらに、国際商品市況の上振れも追い風に交易条件指数は大幅に上昇して過去最高水準を更新する展開が続いており、こうした動きは国民所得を押し上げることが期待される。他方、足下のインフレ率は加速の動きを強めて約21年ぶりの高水準となるなど(注1)、家計部門にとっては実質購買力の重石となる動きも顕在化している。また、足下では最大の輸出相手である中国経済が当局の『ゼロ・コロナ』戦略への拘泥を受けて下振れしているほか、豪政府(モリソン前政権)との関係悪化を理由に様々な『嫌がらせ』の動きを強めるなど外需を取り巻く環境に不透明感が高まる動きもみられる。このように足下の豪経済を巡っては好悪双方の材料が混在する状況にあると捉えられる。

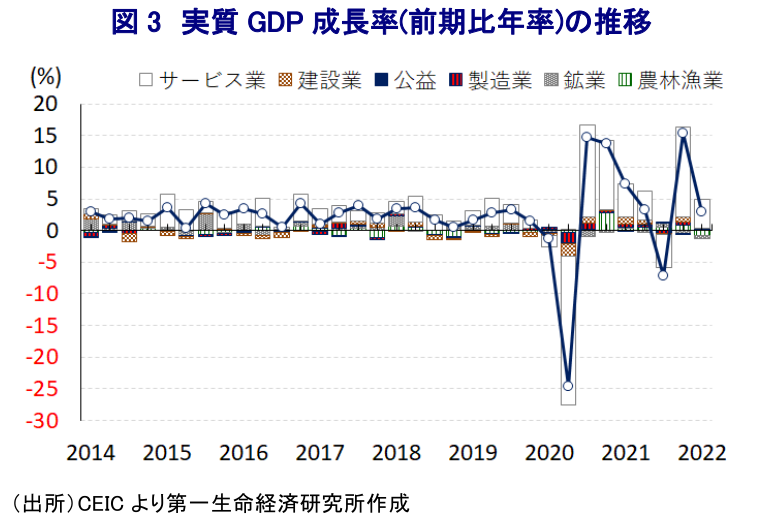

こうした状況ながら、1-3月の実質GDP成長率は前期比年率+3.05%と前期(同+15.30%)からペースは鈍化するも2四半期連続のプラス成長で推移するなど、足下においては景気の底入れが続いていることが確認された。ただし、中期的な基調を示す前年同期比ベースの成長率は+3.3%と前期(同+4.4%)から伸びが鈍化しており、昨年半ばにかけての感染再拡大に伴う景気下振れの影響を勘案する必要はあるものの、コロナ禍からの景気回復の動きは頭打ちの様相を強めている。欧米をはじめとする主要国を中心とする世界経済の回復にも拘らず、上述のように中国景気が減速感を強めていることが重石となる形で輸出は減少傾向で推移するなど、外需は景気の重石となる展開が続いている。一方、上述のようにインフレが顕在化しているにも拘らず、雇用環境は回復や行動制限の緩和によるペントアップ・ディマンドの発現も重なり家計消費が押し上げられる展開が続いているほか、低金利環境の長期化も追い風に企業部門による設備投資需要も下支えされている上、政府による景気下支え策は政府需要を押し上げるなど、幅広く内需が堅調な推移をみせていることが景気を下支えしている。分野別の生産の動きをみると、国際商品市況は幅広く上振れしているにも拘らず、外需を巡る不透明感に加え、同国南東部で市場最悪の洪水が発生したことが影響して鉱業部門や農林漁業関連の生産は下振れしている。一方、国際金融市場における通貨豪ドル安を受けた輸出競争力の向上を受けて製造業の生産は底打ちしているほか、設備投資や住宅需要の活況を反映して建設業の生産も拡大が続いている上、家計消費をはじめとする内需の堅調さを裏打ちして幅広くサービス業の生産は拡大の動きが続いている。さらに、実質GDPの水準はコロナ禍の影響が及ぶ直前である2019年末時点と比較して+4.5%上回ると試算されるなど、豪州経済はマクロ面でコロナ禍の影響を克服するとともに、家計消費を中心とする内需の堅調さが景気回復を促していると捉えられる。

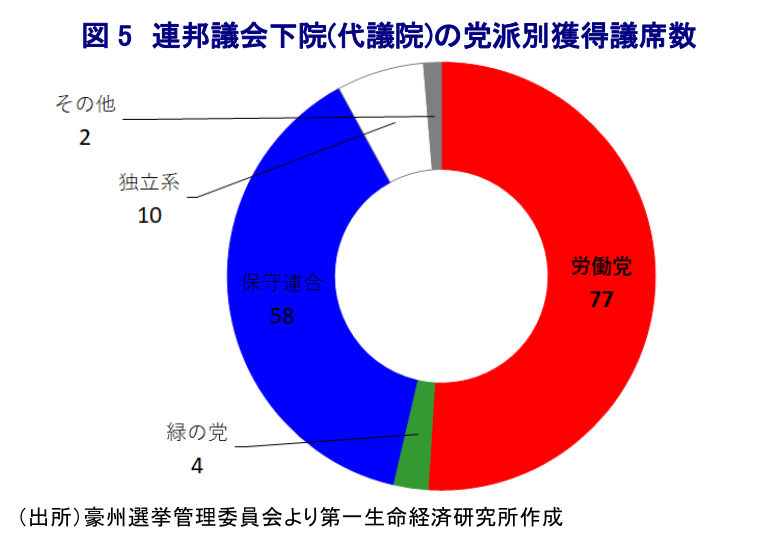

なお、先行きについては足下のインフレ率が約21年ぶりの高水準に加速している上、当面は一段の上振れが見込まれるなど家計部門にとっては実質購買力の下押し圧力となるとともに、今後はペントアップ・ディマンドの一巡も重なることで家計消費は下振れが避けられないと予想される。他方、中銀(豪州準備銀行)は先月の定例会合において11年半ぶりの利上げ実施を決定するとともに、先行きの政策運営を巡ってコンスタントな利上げ実施に含みを持たせる姿勢をみせている(注2)。昨年来の豪ドル相場は米FRBのタカ派傾斜に伴う米ドル高も追い風に調整局面が続いてきたほか、4月以降は調整の動きを強める展開がみられたものの、中銀が引き締め姿勢への本格転換に動いたことで足下の豪ドル相場は米ドルに対して底打ちしており、日本円に対しても再び底入れしている。当面については景気を巡る不透明感が重石となる可能性はくすぶるものの、中銀のタカ派姿勢が豪ドル相場を下支えする展開が続くと予想される。なお、同国では先月の連邦議会下院(代議院:総議席数151)の総選挙において労働党が勝利して9年ぶりの政権交代が行われ、同党の党首であるアルバニージー氏が首相に就任する形で新政権が発足している(注3)。総選挙直後の時点では労働党の議席数は単独で半数を上回る水準を獲得出来ず、緑の党をはじめとする『環境政党』との連立を余儀なくされるなどキャスティング・ボートを握ることが懸念された。しかし、選挙管理委員会の公表資料では労働党の獲得議席数は7と単独で半数を上回る水準を確保出来ており、実体経済への影響を無視した過度な環境政策に振れるリスクは後退していると捉えられる。アルバニージー政権を巡っては、発足直後に日米豪印4ヶ国の協力枠組み(Quad)首脳会合に参加するとともに、米国が主導するIPEF(インド太平洋経済枠組み)に参加表明を行うなど(注4)、外交政策はモリソン前政権の路線を踏襲しており、アジア太平洋を取り巻く環境が厳しさを増すなかで政権交代が不透明要因となる事態は避けられている。ただし、内政関連では未知数のところが少なくないなど、その方向性によって景気動向が左右される可能性があるほか、物価動向や金融政策の行方に影響を与えることに留意する必要はあろう。

注1 4月28日付レポート「豪州、商品高でインフレ率は約21年ぶりの水準に加速(Asia Weekly (4/22~4/28))」

注2 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

注3 5月23日付レポート「豪州、9年ぶりの政権交代も、新政権の政権運営は極めて「未知数」」

注4 5月24日付レポート「IPEF(インド太平洋経済枠組み)は13ヶ国の参加で始動」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹