- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、約11年半ぶりとなる利上げ実施を決定

- Asia Trends

-

2022.05.06

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

ウクライナ問題

豪中銀、約11年半ぶりとなる利上げ実施を決定

~モリソン政権には安保問題に加え、経済問題も総選挙に向けた逆風となる可能性が高まっている~

西濵 徹

- 要旨

-

- 国際金融市場では、国際商品市況の上振れを理由に米FRBなどがタカ派傾斜を強める動きがみられる。一方、豪州ではウィズ・コロナ戦略により景気の底入れが続くなか、交易条件は改善の動きを強めている上、足下のインフレ率は上振れしている。中銀は昨年後半以降に金融政策の正常化を進めており、先月には利上げ実施への布石を打つ姿勢をみせた。こうしたなか、中銀は3日の定例会合で11年半ぶりとなる利上げ実施を決定した。先行きについてもコンスタントな利上げ実施に含みを持たせる姿勢をみせた。他方、同国では今月25日に総選挙が予定されており、モリソン政権にとっては安保問題に加え、経済問題も逆風となる可能性が高まる。同国の行方はアジア太平洋の安保環境に影響を与えるなど、その行方に注意が必要である。

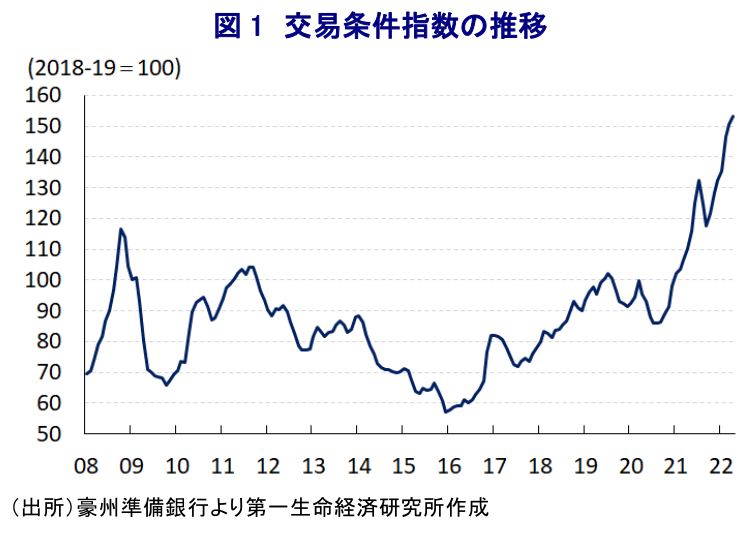

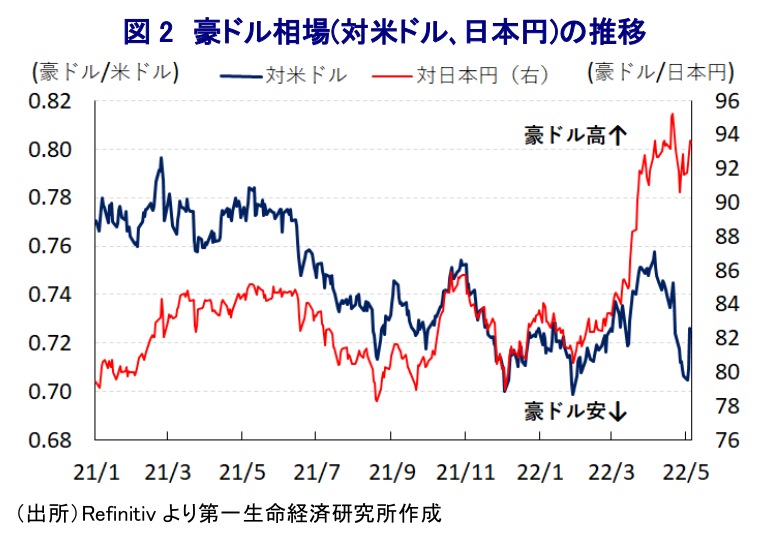

このところの国際金融市場においては、世界経済の回復による需要の底入れが進む一方、ウクライナ情勢の悪化を受けて欧米諸国などがロシアに対する経済制裁を強化して供給減が懸念されるなか、幅広い国際商品市況が上振れしており、全世界的にインフレ圧力が強まることが警戒されている。結果、米FRB(連邦準備制度理事会)をはじめとする主要国中銀は相次いでタカ派姿勢を強める動きをみせており、コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが進むことが意識されている。国際金融市場では世界的なカネ余りに加え、主要国の金利低下も追い風に一部のマネーがより高い収益を求めて新興国に回帰する動きがみられたものの、環境変化を受けてこうした状況は大きく変化しつつある。年明け以降の豪州では、感染力の強いオミクロン株による感染が再拡大するとともに、過去の『波』を大きく上回るペースで感染が広がる事態に見舞われたものの、ワクチン接種の進展を理由に経済活動の正常化を図る『ウィズ・コロナ』戦略が採られており、景気の底入れが続いている。さらに、幅広く国際商品市況の底入れが進んでいることを反映して、交易条件指数は一段と上昇して過去最高水準を更新する展開が続いており、国民所得を押し上げることで景気を下支えすることが期待される。また、行動制限の緩和による経済活動の正常化が進んで雇用環境は大きく改善するなか、1-3月のインフレ率は前年比+5.1%と約21年ぶり、コアインフレ率も同+3.7%と13年ぶりの伸びとなるなど、ともに中銀(豪州準備銀行)の定めるインフレ目標(2~3%)を上回る水準となっている(注1)。他方、中銀はコロナ禍対応を目的に利下げや量的緩和など異例の金融緩和に動いてきたが、金融市場はカネ余りの様相を強める一方、雇用改善やコロナ禍を経た生活様式の変化も重なり不動産市況は上昇の動きを強めるなど『副作用』が顕在化してきた。こうしたことから、中銀は昨年後半以降に金融政策の正常化に向けた動きを着実に前進させる一方、景気回復を下支えする観点から忍耐強く低金利環境を維持する考えを示してきた。しかし、上述のように足下のインフレ率は一段の上振れが意識されやすい環境となっていることを受けて、中銀は4月の定例会合において政策金利を据え置いたものの、先行きの政策運営に関連してそれまで維持してきた「忍耐強く対応する用意がある」との文言を削除するなど、利上げ実施に向けた布石を打つ動きをみせた(注2)。こうしたなかで、中銀は3日に開催した定例の金融政策委員会において政策金利を25bp引き上げて0.35%としたほか、為替決済残高に対する金利も併せて25bp引き上げる決定を行った。同行が利上げに動くのは2010年11月以来であり、約11年半ぶりのこととなる。会合後に公表された声明文では、今回の決定について「コロナ禍後の豪州経済の下支えを目的に実施した特別な金融支援の一部を撤回し始めるのに相応しい時期」との考えを示すとともに、「金融環境の正常化プロセスの開始が適切」との見方を示した。その上で、同国経済について「中国経済の混乱などのコロナ禍の影響、ウクライナ問題、物価上昇による購買力低下など世界経済の不確実性がある」としつつ、「景気見通しは明るく、今年の経済成長率は+4.25%、来年も+2%になると見込まれる」との見方を示した。一方、物価動向について「供給制約を受けて企業はコスト転嫁を進めており、インフレ圧力はより広範囲に及んでいる」とし、「短期的には一段の上振れが予想されるが、供給制約の解消に伴い徐々に目標域に向かって低下する」として「今年のインフレ率は+6%、再来年半ばにかけて+3%程度まで低下する」との見通しを示した。また、雇用環境について「賃金の伸びが回復している模様である」とした上で、「完全雇用の実現と物価及び賃金の安定を図るべく、コロナ禍対応を目的とする金融緩和の解除が適切」との見方を示すとともに、今後の政策運営について「量的緩和政策の終了に伴いバランスシートは今後数年で大幅に縮小すると予想する」との考えを示した。その上で「今後一定期間に亘って政策金利のさらなる引き上げが必要になる見通しである」として追加利上げに含みを持たせており、「タイミングと程度については入手可能なデータとリスクバランスを注視する」としているものの、上述のように米FRBなど主要国中銀がタカ派傾斜を強めていることを勘案すれば、コンスタントな利上げ実施に動く可能性が高まっている。他方、同国では今月21日に総選挙の実施が予定されているが、モリソン政権にとっては先月に中国がソロモン諸島との安全保障協定の締結を発表するなど安全保障問題が逆風になる動きがみられるなか、経済問題も厳しい材料となることが予想される。その意味では、豪州の動向は豪州そのものの問題のみならず、アジア太平洋地域における安全保障環境にも影響を与える可能性に留意が必要と言える。

注1 4月28日付レポート「豪州、商品高でインフレ率は約21年ぶりの水準に加速(Asia Weekly(4/22~4/28))」

注2 4月5日付レポート「豪中銀はいよいよ「忍耐強さ」を脱ぎ捨てた」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹

-

ベトナム、4-6月GDPは前年比+8.39%に加速も、目標のハードルは高い ~市場を取り巻く環境は改善するなか、先行きは「身の丈」が重要になるか~

アジア経済

西濵 徹