- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、物価・為替防衛へ追加利上げも、外部環境は極めて厳しい

- Asia Trends

-

2022.07.06

アジア経済

新型コロナ(経済)

原油

アジア金融政策

マレーシア経済

為替

金利

ウクライナ問題

マレーシア中銀、物価・為替防衛へ追加利上げも、外部環境は極めて厳しい

~中銀は慎重な政策運営を目指すも、外準や金利動向などを勘案すれば一段の引き締めは不可避か~

西濵 徹

- 要旨

-

- 世界経済は欧米など主要国を中心にコロナ禍からの回復が続くなか、ウクライナ情勢の悪化も重なり幅広く商品市況は上振れして全世界的にインフレ圧力が強まっている。米FRBなど主要国中銀がタカ派傾斜を強めており、国際金融市場では経済のファンダメンタルズの脆弱な新興国を取り巻く状況は悪化している。マレーシアは資源国であり資源高は追い風になると期待されるが、コロナ禍を経て対外収支及び財政収支ともに悪化しており、インフレ加速も重なり資金流出圧力が強まるなど、急速なリンギ安に直面している。

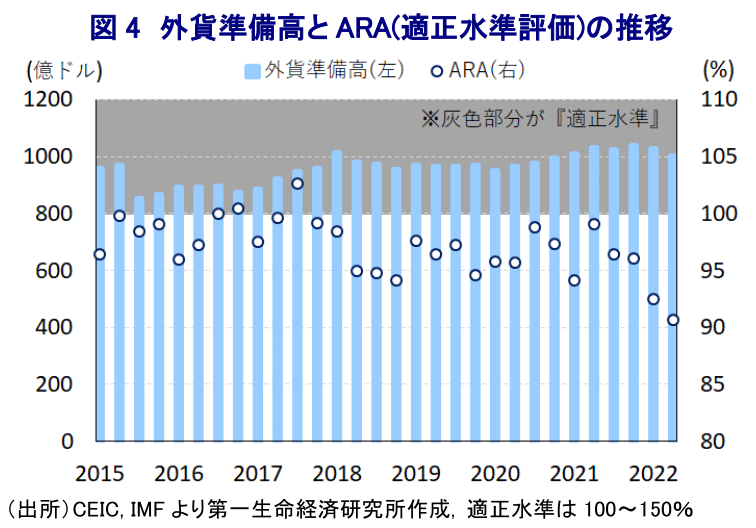

- 昨年来の原油など資源価格の底入れに加え、ウクライナ問題を受けた幅広い商品高が世界的なインフレを招くなか、インフレが比較的低水準に留まったアジアでもインフレが加速している。マレーシア中銀は5月にコロナ禍後初の利上げに動いたが、物価及び為替の安定を図るべく6日の定例会合でも2会合連続の利上げを決定した。中銀は先行きの物価動向について、政府の物価対策に期待する一方で慎重かつ段階的な政策運営を進める考えを示した。他方、同国の外貨準備高は国際金融市場の動揺に対して充分とは言えない上、財政状況の悪化を受けて長期金利が急上昇するなど財政リスクが高まっていることを勘案すれば、財政支援には限界がある。よって、先行きは中銀が一段の引き締め策を迫られることも予想される。

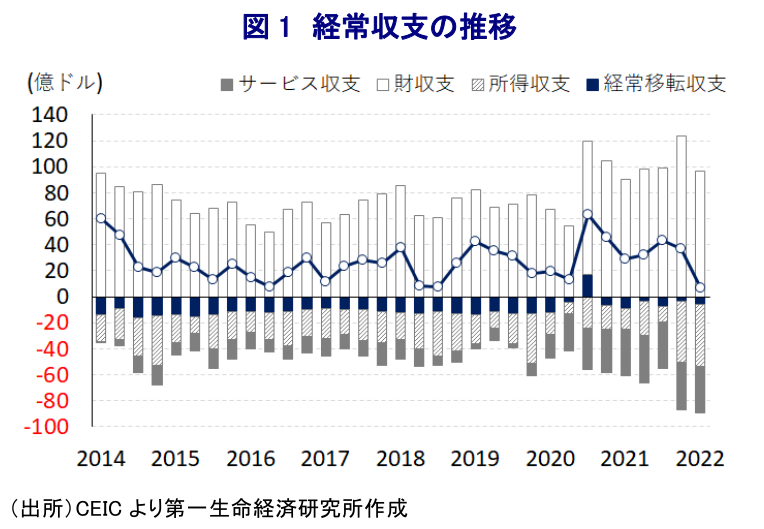

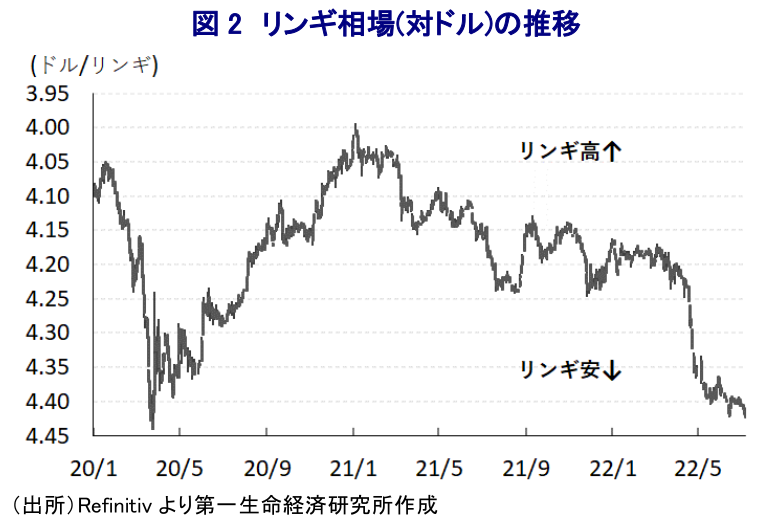

世界経済を巡っては、欧米など主要国を中心にコロナ禍からの回復が続く一方、中国では『ゼロ・コロナ』戦略が景気の足かせとなるとともに、サプライチェーンの混乱の影響が世界的波及する懸念がくすぶるなど、好悪双方の材料が混在する展開が続いている。ただし、全体として緩やかな拡大が続くなか、足下ではウクライナ情勢の悪化を理由に幅広い国際商品市況の上振れも重なり、全世界的にインフレ圧力が強まっている。こうした事態を受けて、米FRB(連邦準備制度理事会)を中心とする主要国中銀はタカ派傾斜を強めており、国際金融市場においてはコロナ禍対応を目的とする全世界的な金融緩和に伴う『カネ余り』の手仕舞いが進んでいる。こうした金融市場を取り巻く環境変化は世界的なマネーフローに変化を与えるなか、なかでも経済のファンダメンタルズ(基礎的条件)が脆弱な新興国を中心に資金流出が集中する傾向がある。なお、商品市況の上振れはいわゆる『資源国』経済にとって、輸出拡大や交易条件の改善を通じて実体経済の追い風になることが期待される。マレーシアは天然ガスをはじめとする鉱物資源を擁しており、電子部品関連を中心とする輸出の堅調さも追い風に財収支の黒字幅は拡大しているものの、コロナ禍を受けた世界的な人の移動の萎縮に伴う外国人観光客数の減少がサービス収支の悪化を招いて経常収支の黒字幅は縮小している。また、コロナ禍対応を目的に全世界的に財政出動による景気下支えが図られており、マレーシアにおいても昨年以降の政局争いの激化に加え、次期総選挙が近いなど『政治の季節』が近付くなかで数度に亘って財政出動が図られており、公的債務残高のGDP比は7割近くと新興国のなかでも比較的高水準となっている。さらに、このところの幅広い商品高を受けてマレーシアも食料品やエネルギーなど生活必需品を中心とするインフレに直面しており、感染一服による経済活動の正常化の動きを追い風に全般的にインフレが加速する動きもみられる。このようにコロナ禍を経てマレーシア経済のファンダメンタルズは脆弱さを増していることを理由に、国際金融市場においては商品高にも拘らず通貨リンギ相場は調整の動きを強めており、足下ではコロナ禍直後以来の安値に迫る事態となっている。このところの急激なリンギ安は輸入物価を通じたインフレ圧力を増幅させることが懸念されるなど、商品高と経済活動の正常化による景気回復と相俟ってインフレ加速を招く可能性が高まっている。さらに、欧米など主要国においては急激な金融引き締めにより景気悪化が懸念されるなど、世界経済に対する不透明感が高まっており、ASEAN(東南アジア諸国連合)のなかでも輸出のGDP比が極めて高い国のひとつである同国経済にとっては逆風となり得るとともに、リンギ安による価格競争力の向上がプラスに作用しないことも考えられる。

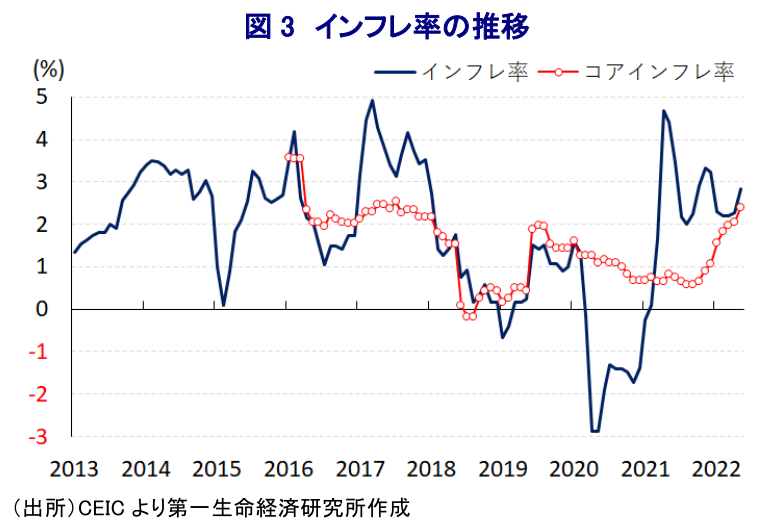

昨年来の世界経済の回復に伴う原油などエネルギー資源価格の底入れがエネルギーを中心とするインフレを招いていることに加え、米FRBなど主要国中銀のタカ派傾斜による資金流出懸念に対応して、新興国のなかには利上げ実施など金融引き締めに舵を切る動きが広がりをみせている。アジアについては、他の新興国・地域に比べてインフレ率が比較的低水準に抑えられてきたため、金融引き締めの動きは一部に留まった(注1)。しかし、ウクライナ情勢の悪化による幅広い商品市況の上振れを受けて食料品やエネルギーなど生活必需品を中心とするインフレ昂進の動きが広がっており、アジアにおいても物価及び為替の安定を目的とする利上げの動きが広がるなか、マレーシア中銀も5月にコロナ禍後初の利上げ実施に動いている(注2)。なお、足下のインフレ率は周辺のASEAN諸国のほか、他のアジア諸国と比較して低水準に留まるものの、同中銀を巡っては2000年から16年に亘って総裁を務めたゼティ元総裁の下で物価抑制に向けて積極的な政策運営が行われてきた傾向があり、2018年に就任したノル・シャムシア現総裁の下でも同様の姿勢が採られている。さらに、足下ではインフレが一段と加速している上、通貨ルピア相場も調整の動きを強めていることを受けて、同行は6日に開催した定例の金融政策委員会において政策金利を2会合連続で25bp引き上げて2.25%とする一段の金融引き締めに動いた。会合後に公表された声明文では、世界経済について「経済活動の正常化が進む一方、物価上昇やウクライナ問題、中国のゼロ・コロナ戦略により一部が相殺されている」との見方を示した上で、先行きは「回復ペースは緩やかになり、コスト上昇やウクライナ問題、サプライチェーンの動向、金融市場の動向の影響を受ける」との見通しを示した。一方、同国経済は「過去数ヶ月に亘って回復している」ものの、「世界経済の動向や地政学リスク、サプライチェーンによる下振れリスクはくすぶる」との見方を示した。物価動向についても「通年では+2.2~3.2%に収まると見込まれる」としつつ、先行きは「ウクライナ情勢など供給要因に伴う商品市況の動向や国内の政策対応に左右される」と政策対応に期待する姿勢をみせた。その上で、政策運営については「国内景気の見通しの明るさを反映して一段の政策調整に動いた」としつつ、「政策金利の水準は依然緩和的で景気を下支えする」とした上で「政策調整は物価安定と持続可能な経済成長を担保すべく慎重かつ段階的に行う」と漸進的な金融引き締めを維持する姿勢を示した。ただし、同国の外貨準備高はIMF(国際通貨基金)が想定する国際金融市場の動揺への耐性を巡って引き続き充分とされる水準を下回るなど資金流出圧力に晒されやすく、米FRBなど主要国中銀のタカ派傾斜などによる市場環境を勘案すれば一段の引き締めを迫られる可能性はくすぶる。他方、コロナ禍対応に加え、足下では物価対策を目的とする財政出動を理由に財政状況は一段と悪化しており、足下における長期金利の上昇の動きは財政負担のさらなる増大を招くリスクもある。中銀は政府の物価対策に期待する姿勢をみせているが、財政状況を勘案すれば自ずと限界も予想されることを勘案すれば、先行きは中銀と政府はともに共同歩調を迫られる可能性も考えられる。

注1 2021年10月15日付レポート「いよいよアジア新興国に「引き締めドミノ」が到来するか」

注2 5月12日付レポート「マレーシア中銀、インフレリスクを警戒してコロナ禍後初の利上げに動く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

インドネシアに新たな「格下げリスク」 ~S&Pダウ・ジョーンズ・インデックスも格下げを警告、市場の信認低下が進む可能性も~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹