- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア中銀、インフレリスクを警戒してコロナ禍後初の利上げに動く

- Asia Trends

-

2022.05.12

アジア経済

新型コロナ(経済)

原油

アジア金融政策

マレーシア経済

為替

ウクライナ問題

マレーシア中銀、インフレリスクを警戒してコロナ禍後初の利上げに動く

~リンギ安が利上げ後押しも景気下振れ警戒で慎重姿勢を維持、 中銀の対応は困難が増す局面に~

西濵 徹

- 要旨

-

- 国際金融市場では、ウクライナ情勢の悪化を受けた商品高が世界的なインフレを招くなか、米FRBなど主要国中銀はタカ派傾斜を強めるなど新興国を取り巻く状況は変化している。他方、足下ではゼロ・コロナ戦略による中国景気の減速懸念が商品市況に影響を与えており、資源国を巡る状況も変化しつつある。マレーシアは外貨準備が金融市場の動揺への耐性が不十分ななか、足下ではリンギ安が進み、景気回復に伴いインフレ圧力が強まるなかでインフレ昂進を招くリスクが高まっている。こうしたなか、中銀は11日にコロナ禍後初の利上げを決定した。中銀はインフレリスクを警戒して利上げを決定するも、先行きについては慎重な運営を維持する考えを示した。ただし、先行きの景気は下振れ懸念がくすぶる一方、一段のリンギ安は悪影響に繋がり得るなかで追加引き締めを迫られる可能性もあり、政策運営は難しさが増す局面に直面するであろう。

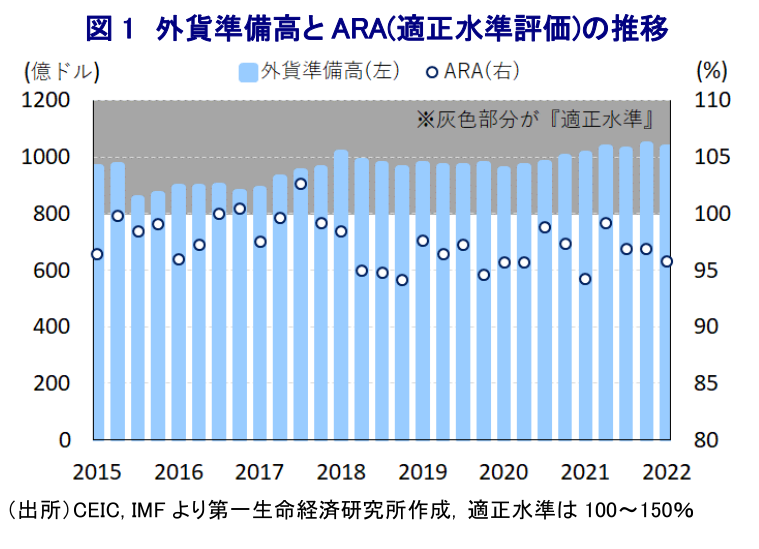

国際金融市場においては、欧米など主要国を中心に世界経済はコロナ禍からの回復が続く一方、ウクライナ情勢の悪化を機に供給不安が高まるなかで幅広い国際商品市況は上振れしており、全世界的にインフレ圧力が強まることが警戒されている。結果、米FRB(連邦準備制度理事会)をはじめとする主要国中銀はタカ派傾斜を強めており、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが着実に進む動きがみられる。こうした動きは全世界的なカネ余りに主要国における金利低下も重なり、より高い収益を求めて一部のマネーが新興国に回帰してきた流れを変えており、経済のファンダメンタルズ(基礎的条件)が脆弱な国では資金流出が進むことが懸念される。マレーシアは、アジア新興国のなかでも天然ガスをはじめとする鉱物資源を有するほか、電子部品関連を中心とする輸出産業も追い風に経常収支は黒字状態にある一方、公的債務残高のGDP比は域内でも突出した水準にあるなど財政状況は脆弱と捉えられる。さらに、経常黒字国ではあるものの、過去数年に亘って外貨準備高は国際金融市場の動揺に対する耐性が充分とは言えない水準で推移しており、国際金融市場が動揺する場面では資金流出に直面しやすい特徴を抱える。よって、国際商品市況の上昇の動きは交易条件の改善を通じて国民所得を押し上げるなど景気の追い風になることが期待されるものの、足下では中国の『ゼロ・コロナ』戦略による景気減速懸念を受けて国際商品市況に調整圧力が掛かるなど、一転して逆風が掛かりやすい状況にある。さらに、上述のように幅広い国際商品市況の底入れは全世界的なインフレを招くなか、同国においても感染一服による経済活動の正常化や供給制約も影響してコアインフレ率は加速感を強めるなど、インフレが顕在化する動きがみられる。また、このところの金融市場を取り巻く環境変化も影響して同国の通貨リンギ相場は調整の動きを強めており、輸入物価を通じてインフレ昂進を招くほか、同国は対外債務残高も域内では比較的高水準にあるなかで債務負担の増大が幅広い経済活動の足を引っ張るリスクも高まる。こうしたことから、マレーシア中銀は11日に開催した定例会合において、政策金利を25bp引き上げて2.00%とするなど、コロナ禍後で初めてとなる金融引き締めに舵を切る決定を行っている。会合後に公表された声明文では、足下の世界経済について「世界経済の持続的回復と労働環境の改善は、ウクライナ問題や中国のゼロ・コロナ戦略による悪影響を一部緩和している」との認識を示す一方、「商品高やサプライチェーンの混乱、米国経済の回復が物価を押し上げている」とした上で「幾つかの中銀が想定以上のペースで金融引き締めを進めることが予想される」との見方を示した。一方、同国経済について「輸出拡大とともに内需の回復により堅調に推移している」との見方を示した上で、「先月からの行動制限の緩和は景気を押し上げると期待される一方、世界経済の減速懸念や地政学リスク、サプライチェーンの混乱、コロナ禍を巡る不透明感などリスク要因は残る」との認識を示した。その上で、物価動向について「今年のインフレ率は平均で+2.2~3.2%になる一方、景気回復を追い風にコアインフレ率は上昇傾向を強めており、年平均で+2.0~3.0%になると見込まれる」としつつ、「ウクライナ問題に伴う商品市況の動向と価格政策の影響を受ける」との見方を示した。その上で、今回の決定について「コロナ禍の影響が鎮静化して景気回復が強固なものとなったことを理由に金融緩和を縮小した」としつつ、先行きの政策運営については「物価安定と持続可能な景気回復を下支えすべく緩和環境を維持しつつ、慎重かつ段階的に調整する」として慎重な運営を重視する考えを示している。同国はASEAN(東南アジア諸国連合)内でも構造面で輸出依存度が極めて高く、商品市況の影響を受けやすいことを勘案すれば、中国経済の行方に左右されやすく、当面は景気に下押し圧力が掛かりやすい状況にあると判断出来る。中銀は一段の金融引き締めにより景気に冷や水を浴びせることに慎重な姿勢を示したと捉えられる一方、外部環境の変化によりリンギ相場に一段と調整圧力が強まる事態となれば、為替及び物価安定の観点から追加の金融引き締めを迫られる可能性もくすぶる。よって、今後の中銀の政策運営はこれまで以上に難しい対応を迫られることは避けられないであろう。

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国・生産は世界的なAI・半導体需要が押し上げ要因に(Asia Weekly) ~電子部品や電気機械のみならず、原油の供給懸念後退で幅広い分野で生産が拡大~

アジア経済

西濵 徹

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

米国の攻撃停止でトランプ氏の思惑通りイラン情勢は平常化するか ~ホルムズ海峡を巡る米国とイランの対立に加え、フーシ派が新たなリスク要因に~

新興国経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

2026年後半の中国経済は「公共投資頼み」となるか ~7月の企業マインドは幅広く悪化も大規模対策なし、党内では統制強化が進む見通し~

アジア経済

西濵 徹

-

オーストラリア・インフレ鈍化確認で、豪ドル相場はどうなる? ~短期的な利上げ観測後退も、インフレリスクは根強く下値余地は限定的か~

アジア経済

西濵 徹

-

インドネシア中銀のペリー総裁が突然の辞任発表 ~次期総裁人事次第では市場の信認低下と資金流出圧力が強まる可能性~

アジア経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹