- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪州、感染再拡大や不動産価格の調整も、中銀は追加利上げを決定

- Asia Trends

-

2022.08.02

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

為替

ウクライナ問題

豪州、感染再拡大や不動産価格の調整も、中銀は追加利上げを決定

~先行きは「データ次第」とタカ派姿勢は幾分後退、底入れした豪ドル相場は再び一進一退の展開も~

西濵 徹

- 要旨

-

- 豪州では年明け以降、変異株による感染再拡大に直面するも、政府はウィズ・コロナ戦略を維持した。人の移動は下振れしたが、その後は底堅い動きが続いており、企業マインドも堅調に推移している。雇用回復が進む一方で物価昂進など好悪双方の材料が混在するなか、足下の感染動向は急速に悪化している。感染悪化による景気への悪影響が懸念されるも、政府はウィズ・コロナ戦略を維持するなど景気回復を優先する。

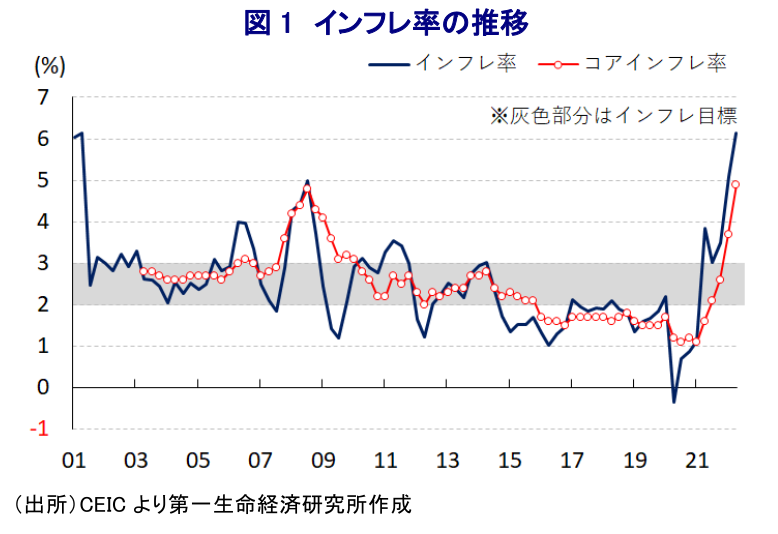

- 物価高が顕在化するなか、中銀は5月以降3回連続、過去2回は50bpの利上げを実施するなどタカ派姿勢を強めてきた。他方、足下では米ドル安により豪ドル相場が底打ちする一方、大都市部を中心に不動産市況は頭打ちするなどの動きがみられる。こうした状況ながら、中銀は2日の定例会合で50bpの追加利上げを決定した。先行きの政策運営を巡って追加利上げを示唆したが、その規模と時期はデータ次第とした。過去数回に比べてタカ派姿勢は後退しており、底入れした豪ドル相場は一進一退の展開をみせると予想される。

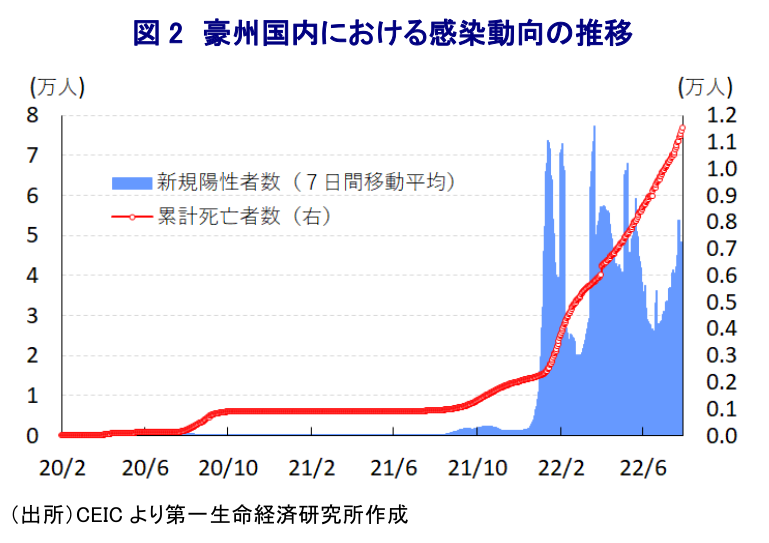

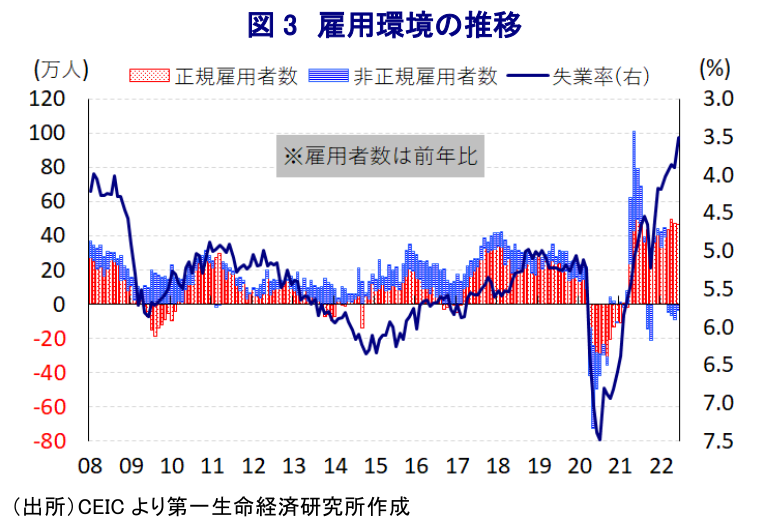

豪州では年明け以降、感染力の強い変異株により新型コロナウイルスの感染が再拡大したものの、政府はワクチン接種の進展を理由に経済活動の正常化を進める『ウィズ・コロナ』戦略を維持する対応をみせてきた。これは今年5月に総選挙(連邦議会下院総選挙)が実施されるなど『政治の季節』が近付いており、コロナ禍からの逸早い景気回復が優先されたことも影響したと考えられる。しかし、ここ数年の自然災害の頻発やコロナ禍への対応に加え、このところの物価高など政権への逆風が吹き荒れるなか、総選挙では9年ぶりの政権交代が行われることとなった(注1)。他方、感染再拡大を受けて国民の間に感染予防に向けた行動規制の動きが広がり、人の移動に下押し圧力が掛かるなど景気への悪影響が懸念されたものの、その後の人の移動は底堅い推移が続くとともに、企業マインドも製造業、サービス業ともに堅調な推移が続いている。さらに、ウィズ・コロナ戦略の維持も追い風に6月の失業率は48年ぶりの低水準となるなど雇用の回復が進んでおり(注2)、物価高にも拘らず家計消費は堅調に推移したことで物価は一段と上振れしてインフレ率は21年ぶりの水準となっている(注3)。このように景気に対して好悪双方の材料が混在する状況が続く一方、同国内の新規陽性者は3月初旬を境に頭打ちする動きがみられたものの、その後も高止まりが続いてきたほか、足下では再び底入れするなど感染動向は再び厳しさを増している。事実、足下の人口100万人当たりの新規陽性者数(7日間移動平均)は2,000人前後で推移するなど感染爆発が懸念される状況が続いているほか、医療機関への圧力が急速に強まるなかで死亡者数の拡大ペースも加速するなど感染動向は急速に悪化している。こうした状況ではあるものの、政府は国民に対してワクチンの追加接種の加速化に加え、混雑時や屋内でのマスク着用、体調が悪い場合の自宅滞在を呼び掛ける一方、行動制限には抑制的な姿勢をみせるなどウィズ・コロナ戦略を維持している。感染動向の急激な悪化が景気に与える影響は不透明ではあるものの、政府は引き続き景気回復を優先する姿勢を崩していないと捉えられる。

他方、昨年来のコロナ禍からの回復に加え、商品市況の上振れによるインフレ懸念を受けて、中銀(豪州準備銀行)は5月に約11年半ぶりの利上げに踏み切り(注4)、6月にも2会合連続の利上げに加えて利上げ幅を50bpに拡大させるとともに(注5)、先月も50bpの追加利上げを行うなど同行はタカ派傾斜を強めてきた(注6)。この背景には、幅広い商品市況の上振れが生活必需品を中心とするインフレを招くなか、雇用の回復も重なりインフレを上振れさせていることに加え、金融市場における通貨豪ドル安の進展が輸入物価を通じてインフレのさらなる上振れを招く懸念が高まったことがある。なお、上述のように足下のインフレ率は21年ぶりの水準に加速している一方、原油などの商品市況は頭打ちの兆しが出ているほか、金融市場においては米FRB(連邦準備制度理事会)のタカ派傾斜が緩むとの期待を反映した米ドル安を受けて調整局面が続いた豪ドル相場の底入れを促す動きがみられる。さらに、3会合連続の金融引き締めや足下の物価高などを受けて、不動産市況はシドニーやメルボルンなど大都市部を中心に調整の動きを強めており、同国の銀行セクターは融資の約3分の2を住宅ローンが占めるなかで幅広く経済活動に悪影響が出る懸念も高まっている。こうした状況ではあるものの、中銀は2日の定例会合において政策金利(オフィシャル・キャッシュ・レート)を50bp引き上げて1.85%とする決定を行った。会合後に公表された声明文では、政策運営ついて「景気を安定させつつインフレ率を長期的に2~3%に回帰させることを最優先にしている」とした上で「目標実現の道のりは隘路であり、世界情勢に拠る不確実性に覆われている」との見方を示した。その上で、足下の物価動向について「1990年代初頭以来最も高く、多くは世界的な要因に拠るが、国内的な要因も影響している」とし、「旺盛な需要や労働市場のひっ迫、生産制約、年明け以降の洪水も影響している」との考えを示した。先行きの物価については「年後半にピークアウトして目標域に収束する」とし、インフレ見通しについて「メインシナリオは22年が+7.75%前後、23年は+4%を少し上回り、24年は+3%前後になる」との見通しを示した。また、景気動向については「雇用の力強さを受けた家計消費の底堅さ、企業投資の底入れも追い風に力強い成長を続けるが、先行きは鈍化が見込まれる」とし、景気見通しについて「メインシナリオは22年が+3.25%、23年及び24年は+1.75%になる」との見通しを示した。さらに、雇用環境について「需給双方でタイト化が進み、今後数ヶ月は失業率の一段の低下が見込まれる」とした上で、失業率の見通しについて「メインシナリオでは24年末時点で4%程度になる」としつつ「労働需給のひっ迫を受けて賃金上昇が見込まれる」との見方を示した。他方、先行きの不確実性に関連して「物価と金利による家計消費への影響や一部で下落傾向にある住宅価格」を挙げる一方、「雇用の改善や家計貯蓄率の高さはバッファーになる」とした上で、金融政策について「これらのバランスに注意を払う必要がある」との認識を示した。そして、今回の利上げについて「金融政策の一段の正常化により持続可能な需給バランスの醸成に不可欠」との見方を示した上で、先行きは「今後数ヶ月は一段の措置を講じると見込まれる」としつつ、「その規模及びタイミングはデータと物価、労働市場を巡る見通しに基づいて判断する」とした。今回の決定は既定路線であったとみられる一方、先行きに対しては過去に比べてタカ派度合いが早くも後退したとみられ、底打ちしている豪ドル相場は再び一進一退の動きをみせるであろう。

注1 5月23日付レポート「豪州、9年ぶりの政権交代も、新政権の政策運営は極めて「未知数」」

注2 7月15日付レポート「豪州、6月の失業率は48年ぶりの低水準に改善(Asia Weekly (7/8~7/15))」

注3 7月29日付レポート「豪州、インフレ率は丸21年ぶりの水準に加速(Asia Weekly (7/22~7/29))」

注4 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

注5 6月7日付レポート「豪中銀、市場予想を上回る「タカ派」傾斜に動く」

注6 7月5日付レポート「豪中銀、3会合連続の利上げも豪ドル相場(対ドル)は厳しい環境が続く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹

-

メキシコ中銀、利下げサイクル終了で当面は金利据え置きを示唆 ~ペソ相場は米ドル高、USMCAを巡る動きが重しとなる可能性に引き続き注意~

新興国経済

西濵 徹

-

ペルー大統領選、「四度目の正直」でケイコ・フジモリ氏の勝利が確実に ~日系人がルーツ、安定路線への期待は高いが、現時点における過度な期待は禁物~

新興国経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

関連テーマのレポート

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹

-

タイ中銀、2会合連続で金利据え置きも、バーツ安が懸念材料に ~原油高一服を好感も、バーツ安による輸入インフレへの対応は政策運営を困難に~

アジア経済

西濵 徹

-

MCSI、韓国株式市場の区分を引き続き「新興国」に据え置く ~為替市場へのアクセスの問題を指摘、「通貨防衛策」も影響している可能性~

アジア経済

西濵 徹

-

MSCI、インドネシア株式市場の審査を再延長、格下げリスクは残る ~ルピア安対策と制度改革の両立など、成熟市場への道のりは険しい~

アジア経済

西濵 徹

-

韓国ウォン相場が示すアジアで広がる通貨防衛策の賞味期限 ~事実上の資本取引制限措置の「副作用」に注意を払う必要性は小さくない~

アジア経済

西濵 徹