- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、3会合連続の利上げも豪ドル相場(対ドル)は厳しい環境が続く

- Asia Trends

-

2022.07.05

アジア経済

原油

アジア金融政策

オーストラリア経済

為替

ウクライナ問題

豪中銀、3会合連続の利上げも豪ドル相場(対ドル)は厳しい環境が続く

~「タカ派」勝負は米FRBに軍配、家計部門への影響も判断を躊躇させると見込まれる~

西濵 徹

- 要旨

-

- 世界経済は欧米など主要国を中心にコロナ禍からの回復が続き、中国も「ゼロ・コロナ」の最悪期を過ぎつつある。他方、ウクライナ情勢も重なり幅広く商品市況は上振れしており、世界的にインフレが顕在化している。米FRBなど主要国中銀のタカ派傾斜は新興国及び資源国のマネーフローに影響を与えるなか、豪州では商品高や豪ドル安による輸入物価の押し上げに加え、コロナ禍からの景気回復も重なりインフレが加速している。中銀は5月に約11年半ぶりの利上げに動き、翌6月には利上げ幅を拡大させるなどタカ派姿勢を強めた。しかし、インフレ懸念が強まるなかで中銀は5日の定例会合で3会合連続、利上げ幅も50bpとする決定を行った。先行きも追加利上げに含みを持たせたが、米FRBとのタカ派度合いを勘案すれば当面の豪ドルの対米ドル相場は上値が重くなりやすい一方、日本円に対しては堅調な推移が続くと予想される。

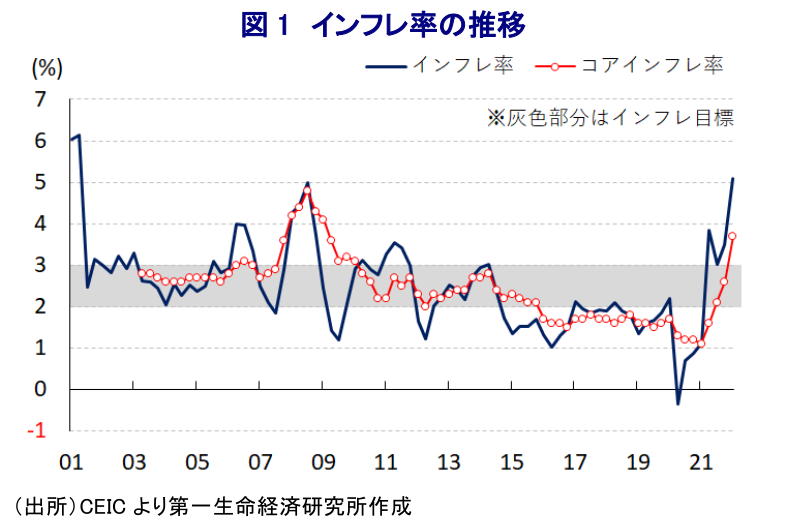

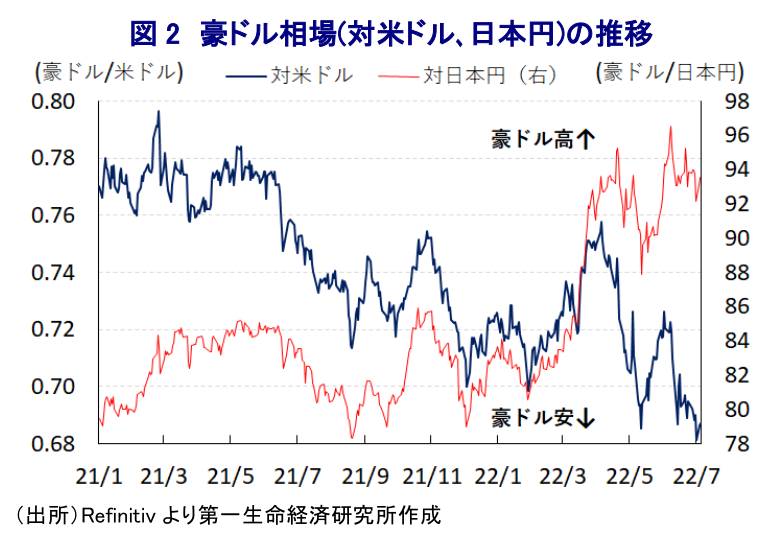

このところの世界経済を巡っては、欧米など主要国を中心にコロナ禍からの回復が続いている。なお、中国の『ゼロ・コロナ』戦略は中国経済のみならず、サプライチェーンの混乱を通じて中国経済との連動性が高い新興国や資源国景気の足を引っ張ることが懸念されてきた。中国はゼロ・コロナ戦略に拘泥する姿勢を変えていないものの、足下では経済活動の正常化を模索する動きをみせるなど、当面の最悪期を過ぎつつある。よって、世界経済は全体として引き続き緩やかな拡大の動きを維持していると捉えられる。一方、昨年以降の世界経済の回復を追い風に原油などエネルギー資源価格が上昇してきたほか、年明け以降はウクライナ情勢の悪化や欧米などの対ロ制裁の強化を受けて幅広く商品市況は上振れしており、全世界的にインフレが顕在化している。これを受けて米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、コロナ禍対応を目的とする全世界的な金融緩和による『カネ余り』の手仕舞いが進むなど国際金融市場を取り巻く環境は変化しており、世界的なマネーフローに影響を与えることが懸念される。こうした状況は、世界的なカネ余りに加えて主要国の金利低下も追い風により高い収益を求めるマネーが新興国に流入してきた流れを一変させており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国では資金流出が集中しやすい傾向がある。また、米国をはじめとする主要国への資金回帰の動きが強まり、多くの新興国や資源国では通貨安が輸入物価を押し上げるなど、上述のように幅広い商品高も重なりインフレが加速する懸念が高まっている。なお、豪州では国際商品市況の底入れを反映して昨年半ば以降のインフレ率は中銀(豪州準備銀行)の定めるインフレ目標を上回る水準で推移しており、足下では景気回復に伴う雇用環境の改善も追い風にコアインフレ率も加速して目標を上回っている。さらに、中銀は昨年後半以降に量的緩和の縮小を開始するなど金融政策の正常化を模索する一方、コロナ禍からの景気回復を優先すべく政策金利を低水準に据え置く慎重な対応を続けてきた結果、豪ドル相場は米FRBのタカ派傾斜を反映して調整の動きを強めるなど、インフレを一段と加速させることが警戒された。中銀は5月に約11年半ぶりとなる利上げ実施に踏み切るも(注1)、その後も米FRBのタカ派傾斜が豪ドル相場の重石となったことを受けて、中銀は6月にも2会合連続の利上げ実施に動くとともに、利上げ幅を50bpに拡大させるなどタカ派傾斜を強めた(注2)。しかし、米FRBは先月のFOMC(連邦公開市場委員会)において75bpの利上げ実施に加え、先行きも大幅な利上げに動く可能性を示唆したこともあり、豪ドル相場の上値が抑えられるなど中銀にとっては物価及び為替の安定を迫られる難しい局面が続いている。こうしたなか、中銀は5日に開催した定例会合で3会合連続の利上げ実施とともに、利上げ幅を前回会合と同じ50bpとしており、これに伴い政策金利は1.35%、為替決済残高に対する金利も1.25%となる。会合後に公表された声明文では、世界経済について「世界的にインフレの高まりを理由に金融政策による対応が広がっているが、殆どの国でインフレ目標への収束には時間が掛かる」との見方を示すとともに、同国について「インフレ率は高いが他国ほど高くない」との認識を示した。そして「年後半にはインフレ率がピークアウトして来年には目標域に向かって低下する」との見通しを示しつつ、「金利上昇は需給環境を持続可能なものとすることに資する」との考えを示した。その上で、同国経済について「引き続き堅調で労働市場はここ数年で最もタイトであり、先行きは賃金上昇が期待される」としつつ、「足下の家計消費は堅調だが、家計部門は物価高と金利上昇に晒されている上、住宅価格も一部で調整するなど不透明要因になっている」として「金利調整には家計消費への影響に細心の注意を払う必要がある」との認識を示した。他方、当面の世界経済について「ウクライナ問題の物価への影響は極めて不透明であり、多くの国で実質所得に下押し圧力が掛かっている上、利上げにより金融環境もタイト化するなか、中国経済を巡る不確実性も続いている」との見方を示した。そして、今回の決定について「コロナ禍対応を目的とする異例の措置から一段の脱却を目指すもの」とした上で、先行きについて「さらなる正常化が期待される」としつつ「その規模とタイミングはデータ次第」とし、「インフレ率が長期的に目標域に収束することを確実にすべく必要な措置を講じる」と追加利上げに含みを持たせる姿勢をみせた。これは同国東海岸の大雨に伴い最大都市シドニーが深刻な洪水被害に見舞われるなど、実体経済の足かせとなり得る動きがみられることも影響しているとみられる。ただし、上述のように米FRBは豪中銀を上回るペースでの利上げ実施を示唆するなどタカ派傾斜を強めていることを勘案すれば、豪ドルの対米ドル相場は上値が重い展開が続くと見込まれる。一方、日銀は金融緩和を維持していることを勘案すれば、豪ドルは日本円に対して底堅い展開が続く可能性は高いと予想される。

注1 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

注2 6月7日付レポート「豪中銀、市場予想を上回る「タカ派」傾斜に動く」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

シンガポールはいよいよ政権移譲、ウォン次期政権の行方は ~「Xデー」は5月15日、リー一族のいない政界は構造問題や与党PAP立て直しなど難題に直面しよう~

アジア経済

西濵 徹

関連レポート

-

インド・インフレ率は鈍化も、インフレ圧力はくすぶる展開(Asia Weekly(4/12~4/19)) ~オーストラリアの雇用環境は大都市と地方、正規雇用と非正規雇用の間に差が生じている模様~

アジア経済

西濵 徹

-

インドネシア・プラボウォ次期政権へ金融市場からの「洗礼」か ~外貨準備高は市場の動揺への耐性に乏しく為替介入には限界、財政規律を維持出来るかに注目~

アジア経済

西濵 徹

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

-

シンガポール通貨庁、景気鈍化もインフレリスクを警戒して現状維持 ~先行きの景気回復と物価安定を見込むも、物価を巡るリスクを警戒して様子見姿勢を維持の模様~

アジア経済

西濵 徹