- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 豪中銀、市場予想を上回る「タカ派」傾斜に動く

- Asia Trends

-

2022.06.07

アジア経済

新型コロナ(経済)

原油

アジア金融政策

オーストラリア経済

為替

ウクライナ問題

豪中銀、市場予想を上回る「タカ派」傾斜に動く

~先行きも追加利上げに含み、豪ドル相場は一段の上値を探る可能性が高まっている~

西濵 徹

- 要旨

-

- 年明け以降の豪州ではオミクロン株による感染再拡大が懸念されたほか、中国の景気減速が外需の重石となる一方、ウィズ・コロナ戦略の維持によるペントアップ・ディマンドの発現が家計消費など内需を押し上げる展開が続く。商品市況の上振れは交易条件の改善や雇用改善を促す一方、インフレは上振れしている上、中銀の金融政策の正常化を受けて不動産市況に頭打ちの兆候が出るなど好悪双方の材料がくすぶる。こうしたなか、中銀は7日の定例会合で2会合連続の利上げを決定し、利上げ幅も50bpに拡大するなど市場予想を上回る「タカ派」傾斜に動いた。先行きの政策運営は「向こう数ヶ月でさらなる正常化に向けた措置」に動くと追加利上げに含みを持たせており、当面の豪ドル相場は一段の上値を探る可能性も高まっている。

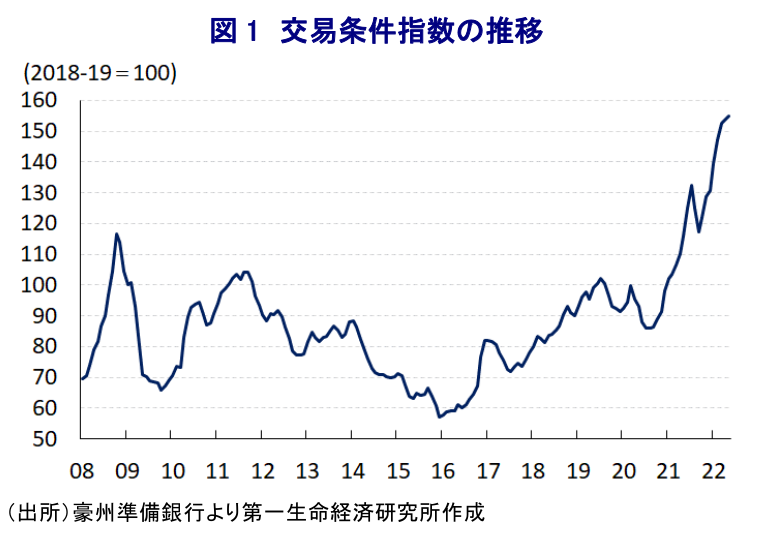

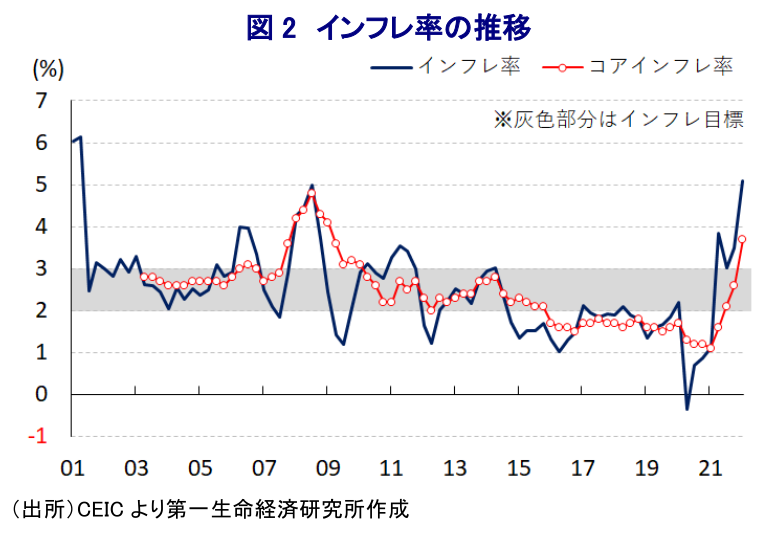

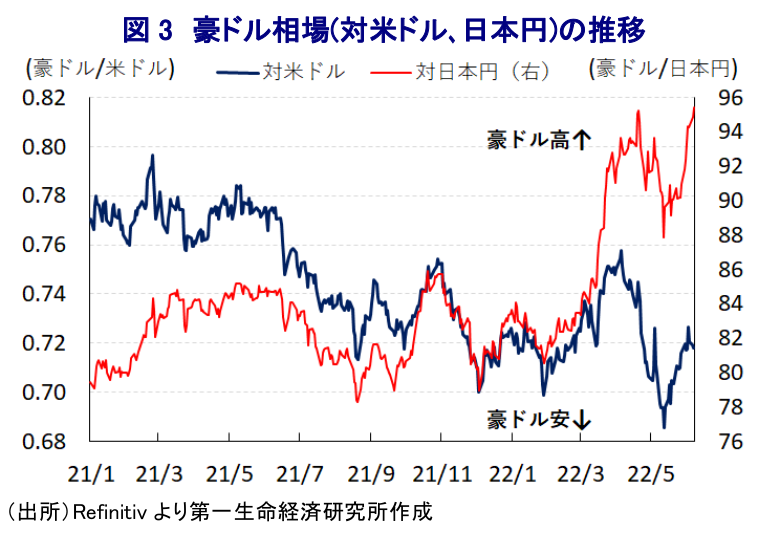

年明け以降の豪州においては、オミクロン株による感染再拡大による悪影響が懸念されたものの、同国政府はワクチン接種の進展を理由に経済活動の正常化を進める『ウィズ・コロナ』戦略を維持するなど景気回復を優先する対応が続けられた。なお、新規陽性者数の急拡大を受けて医療機関や検査施設に圧力が掛かり、感染予防を目的とする行動規制の広がりが人の移動を下押しするなどの悪影響が顕在化したものの、行動制限の解除や国際商品市況の上振れに伴う交易条件の改善も追い風に雇用環境は改善しており、ペントアップ・ディマンドの発現も追い風に小売売上高は押し上げられている。他方、最大の輸出相手である中国経済の減速懸念に加え、中国との関係悪化は輸出の重石となっているほか、幅広い商品市況の上振れも理由に足下のインフレ率は約21年ぶりの高水準となるなど実質購買力の重石となる動きもみられる。このように景気を取り巻く環境には好悪双方の材料が混在しているものの、1-3月の実質GDP成長率は家計消費など内需の堅調さを追い風に+3.05%とプラス成長を維持しており、景気は着実に底入れしていることが確認された(注1)。なお、足下の交易条件指数は商品市況の上振れを反映して一段と上昇しており、行動制限の緩和は雇用環境の改善を促しているとみられる一方、インフレも一段と加速の動きを強めており、好悪双方の材料はともに存在感を増していると捉えられる。他方、中銀(豪州準備銀行)はコロナ禍対応を目的に利下げ及び量的緩和の実施など異例の金融緩和を実施したが、着実に景気の底入れが進む背後で金融市場は『カネ余り』の様相を強めるなか、雇用改善やコロナ禍を経た生活様式の変化も重なり不動産市況は上昇傾向を強めるなど副作用が顕在化してきた。よって、中銀は昨年後半以降に金融政策の正常化を進めてきたほか、先月の定例会合で約11年半ぶりの利上げ実施を決定するなど金融引き締めに舵を切っている(注2)。こうした動きを反映して、5月の不動産価格はシドニーやメルボルンなど大都市部を中心に下落に転じる一方、大都市部での価格高騰やコロナ禍を経た生活様式の変化も追い風に地方部では依然上昇が続いている。なお、当局は価格対策として融資条件の厳格化などの取り組みを進めている一方、同国の銀行セクターは融資全体の6割強を個人向けの住宅ローンが占めるなど住宅ローンへの依存度が極めて高く、不動産価格の動向は金融セクターを左右するなどその対応は極めて難しい。その一方、足下の中国では上海での都市封鎖(ロックダウン)が事実上解除されるなど、当局の『ゼロ・コロナ』戦略に伴う最悪期を過ぎつつあり、原油をはじめとする国際商品市況は一段の上振れが見込まれるなど『資源国』である同国経済の追い風となる兆しもうかがえる。こうしたなか、中銀は7日の定例会合において2会合連続の利上げ実施を決定したほか、利上げ幅も50bpと前回会合(25bp)から拡大させるなどタカ派傾斜を強める動きをみせた。この決定に伴い政策金利は0.85%、為替決済残高に対する金利も0.75%に引き上げられる。前回会合後に公表された議事要旨では、利上げ幅(25bpないし40bp)に関する検討が行われたことが明らかにされており、今回の利上げ実施は既定路線となる一方でその利上げ幅に注目が集まっていたが、今回の決定はその想定を上回った。会合後に公表された声明文では、足下の物価動向について「大幅に上昇した」との認識を示すとともに、先行きについて「一段の上昇が見込まれるが、来年には目標域(2~3%)への収束が見込まれる」との見通しを示した上で、今回の利上げ決定について「インフレ率の目標域への収束を促すもの」との見方を示した。一方、同国経済について「回復が続いている」とした上で、雇用環境について「好調な推移が続いている」としつつ、先行きについて「インフレ昂進による家計消費への影響が不透明要因になる」ほか、「ウクライナ問題による商品市況の上振れ、主要国中銀による金融引き締め、中国におけるコロナ禍対応の動向を注視する」との考えを示した。その上で、今回の決定について「景気回復と物価上昇の動きは特別な支援が最早不要であることを意味する」との認識を示した上で、先行きについて「今後数ヶ月のうちにさらなる正常化に向けた措置を取る見通し」とするなど追加利上げに含みを持たせた。足下の豪ドル相場を巡っては、先月の中銀による利上げ決定を受けて米ドルに対して底入れしており、今回の決定を通じてタカ派傾斜を強める姿勢をみせたことでさらなる上振れも見込まれるなか、日本円に対しては政策の方向性の違いも影響して一段と上振れの動きを強める可能性は高まっている。

注1 6月1日付レポート「豪州、外需に不透明感も内需の堅調さが景気を支える展開が続く」

注2 5月6日付レポート「豪中銀、約11年半ぶりとなる利上げ実施を決定」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

南ア準備銀行、事前予想に反して金利据え置き、ランド相場はどうなる? ~物価上昇の一方で景気減速を懸念、金融引き締めが後手に回る可能性も~

新興国経済

西濵 徹

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

台湾・6月輸出受注は半導体をけん引役に過去最高更新(Asia Weekly) ~外需の堅調さを反映して生産も拡大の動きが続いている~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

関連テーマのレポート

-

トルコ中銀、イラン情勢の再燃で様子見姿勢を維持 ~原油高と異常気象の物価への影響、リラ相場も見通しが立たない展開が続くか~

アジア経済

西濵 徹

-

オセアニア通貨の「豪ドル優位」は復活するか? ~RBAの追加利上げ観測の再浮上により、豪ドル相場に見直しの可能性~

アジア経済

西濵 徹

-

韓国・4-6月GDPは外需主導で前期比年率+2.51%と堅調を維持 ~好調な景気の一方、政局を巡る動きは日韓関係の行方にも影響を与える可能性~

アジア経済

西濵 徹

-

アジア・パシフィック経済マンスリー:2026年7月 ~一時的な緊張緩和でインフレ率は鈍化~

アジア経済

阿原 健一郎

-

インドネシア中銀、ルピア安懸念も成長重視を理由に金利据え置き ~政府の成長重視姿勢が中銀の独立性と市場の信認を揺るがす懸念~

アジア経済

西濵 徹