- HOME

- レポート一覧

- 経済分析レポート(Trends)

- アルゼンチン、グスマン経済相が突如の辞任で「視界不良」状態に

- World Trends

-

2022.07.04

新興国経済

原油

新興国金融政策

アルゼンチン経済

為替

国際的課題・国際問題

ウクライナ問題

アルゼンチン、グスマン経済相が突如の辞任で「視界不良」状態に

~IMFやパリクラブなどとの関係悪化も懸念されるなど、経済を取り巻く状況は極めて不透明~

西濵 徹

- 要旨

-

- アルゼンチンでは、2019年の大統領選を経て左派のフェルナンデス政権が誕生する一方、政策運営の行方が注目された。経済政策を担うグスマン経済相は発足当初、IMFを批判するとともに債務再編を主張した。しかし、その後は緊縮財政路線を維持するなど穏健な政策運営を図り、IMFと債務再編で合意するなど手腕を発揮してきた。他方、国際金融市場を取り巻く環境変化に加え、商品高も重なりインフレ率は上振れするなど国民生活は厳しさをましている。さらに、昨年以降は与党内でフェルナンデス大統領派と副大統領派の派閥争いが激化しており、政策遂行が厳しくなるなか、2日にグスマン経済相が突如辞任を発表した。後任には副大統領派のバタキス氏が就いており、政策運営の不透明感が高まる可能性もある。IMFやパリクラブなどとの関係悪化も考えられ、アルゼンチン経済を取り巻く状況は一転して「視界不良」となることが懸念される。

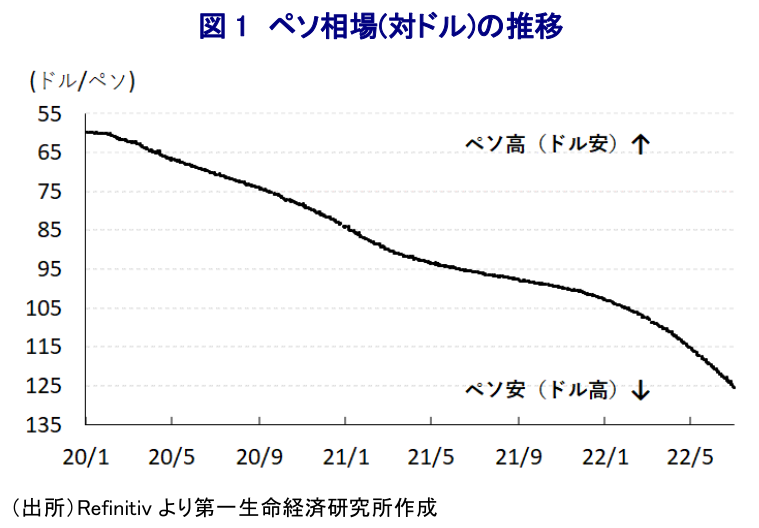

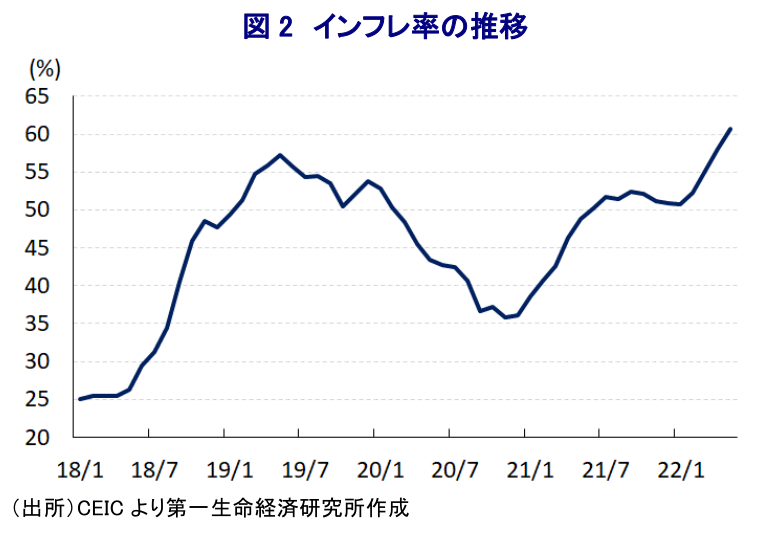

アルゼンチンでは、2019年に実施された大統領選で左派政党の正義党(ペロン党)のアルベルト・フェルナンデス氏が勝利を収めて左派政権が誕生した。ここ数年の中南米諸国においては『左派ドミノ』とも呼べる動きが広がりをみせており、同国においても左派政権が誕生したことで如何なる経済政策が採られるかに注目が集まった。なお、経済政策全般を担う経済相に公的債務論の専門家で、IMF(国際通貨基金)を批判してきた経済学者のマルティン・グスマン氏を据えるとともに、前年にマクリ前政権の下で受け入れたIMFからの支援について債務再編を要求した。IMFとの交渉は紆余曲折が予想されたものの、フェルナンデス政権はグスマン経済相が主導する形で緊縮財政路線を維持するなど、国際金融市場に配慮した穏健な政策運営を行う姿勢をみせた。結果、今年1月に同国政府とIMFは債務再編で基本合意するとともに、その後の詰めの協議を経て3月にはIMFが理事会で債務再編計画を承認するなど、失墜した市場からの信認回復に取り組んできた(注1)。他方、国際金融市場では米FRB(連邦準備制度理事会)など主要国中銀がタカ派傾斜を強めるなど、コロナ禍を経た全世界的な金融緩和に伴う『カネ余り』は手仕舞いが進んでおり、経済のファンダメンタルズ(基礎的条件)が脆弱な新興国では資金流出圧力が強まる動きがみられる。同国はIMFに支援要請を行うなど経済のファンダメンタルズが極めて脆弱であり、通貨ペソ相場は調整局面が続くなど輸入物価を通じてインフレ圧力が強まるとともに、足下においてはウクライナ情勢の悪化による幅広い商品高も重なりインフレ率は再び加速している。こうした事態を受けて、中銀は年明け以降も2月(250bp)、3月(200bp)、4月(250bp)、5月(200bp)、6月(300bp)と繰り返し大幅な利上げを実施しているものの、足下のペソ相場は国際金融市場を取り巻く環境を反映して調整の動きを強めているほか、5月のインフレ率は前年同月比+60.68%に加速している。他方、昨年11月に実施された国民議会上下院の中間選挙を前にフェルナンデス政権を支える与党・ペロシ党内では中道左派で穏健な政策を志向するフェルナンデス大統領を中心とする派閥と、急進左派でIMFなどとの対立も厭わないクリスティナ・フェルナンデス=デ=キルチネル副大統領(元大統領)を中心とする派閥の対立が激化し、中間選挙で与党が敗北を喫するなどフェルナンデス大統領は厳しい状況に直面してきた(注2)。その後も緊縮財政を維持するも物価上昇が顕在化しており、足下では燃料価格の高騰に抗議するトラック運転手などが反政府デモを展開するなど、政権運営に対する批判が強まってきた。こうしたなか、上述のようにグスマン経済相はIMFやパリクラブ(主要債権国会議)との協議を主導するなど手腕を発揮してきたものの、2日に突如辞任を発表した。グスマン氏が主導する穏健な政策運営は国際金融市場から評価されたものの、クリスティナ副大統領との確執が顕在化したことで政策遂行が難しくなる動きがみられ、最終的に辞任に追い込まれたものとみられる。なお、フェルナンデス大統領は3日にグスマン氏の後任の経済相に経済学者で内務次官であったシルビナ・バキタス氏を指名した。バタキス氏は2011~15年にかけてブエノスアイレス州の経済相を務めた経緯がある一方、フェルナンデス副大統領に近いとされるなどその手腕については未知数の上、グスマン氏の下で進められた政策運営が大転換される可能性もある。同国では来年に次期大統領選が予定されているが、フェルナンデス大統領を取り巻く状況は急速に厳しさを増している上、仮に政策運営の大転換が進めばIMFやパリクラブとの関係が急速に冷え込むことも予想される。よって、年明け以降はIMFやパリクラブとの協議を経て落ち着きを取り戻したとみられる同国経済だが、一転して『視界不良』状態に陥る可能性が高まっている。

注1 3月29日付レポート「アルゼンチン、デフォルト回避へ模索が続くも、先行きの道のりは険しい」

注2 2021年11月17日付レポート「アルゼンチン中間線で与党敗北、「ねじれ状態」で政権の八方塞がりは必至」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ブラジル・フラビオ上院議員も米国の関税政策に反対表明へ ~懲罰的関税が米国の影響力低下を加速させる皮肉な結果となる可能性も~

新興国経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

関連テーマのレポート

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹

-

ロシア、産油国が石油不足に陥る苦境の背景とは ~ウクライナによるドローン攻撃が奏功も、ウクライナ戦争の行方は見通せない展開が続こう~

新興国経済

西濵 徹

-

大統領選を前に板挟みのブラジル中銀、市場の信認が揺らぐ懸念 ~インフレ加速にもかかわらず連続利下げ決定、中銀の独立性にも懸念~

新興国経済

西濵 徹