- Economic Trends

-

2022.05.20

日本経済

米国経済

欧州経済

日本経済見通し

米国経済見通し

欧州経済見通し

アジア経済見通し

グローバル(日米欧亜)経済見通し(2022年5月)

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

1. 日本経済

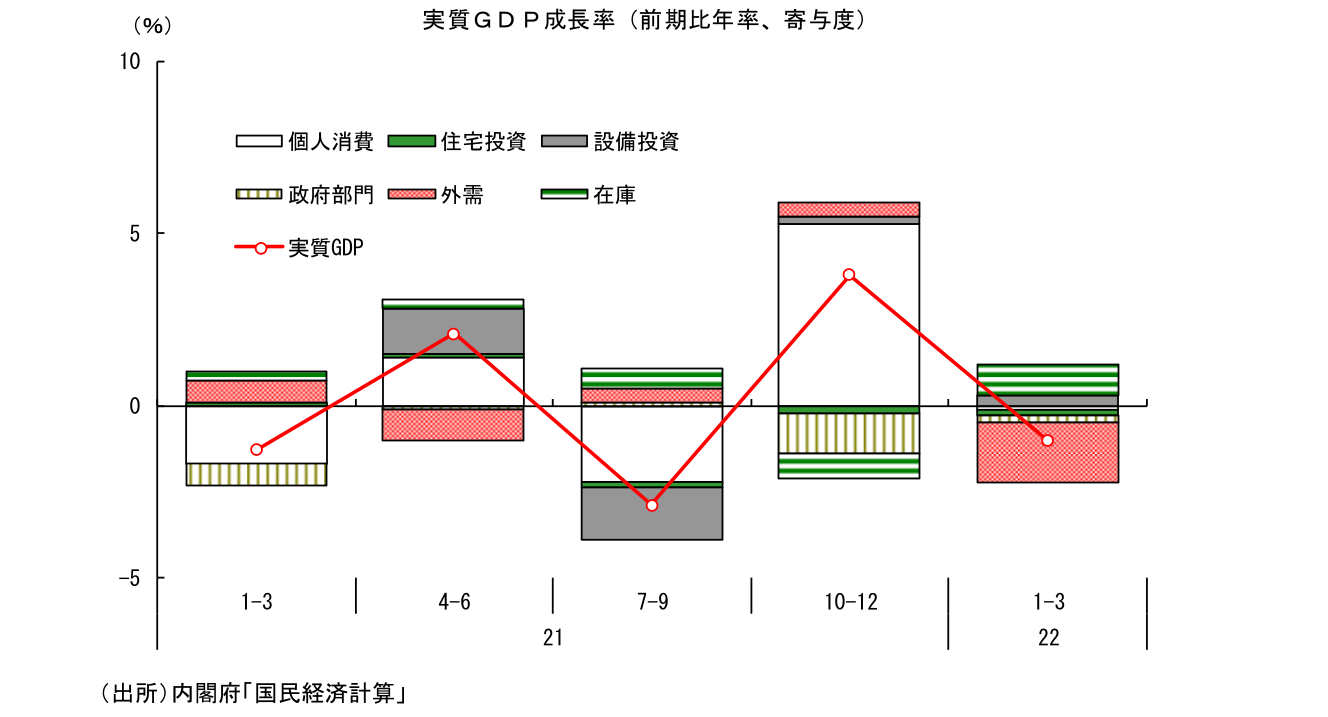

景気の現状 ~22年1-3月期はマイナス成長。正常化には距離~

5月18日に公表された2022年1-3月期の実質GDP成長率は前期比年率▲1.0%と、21年10-12月期の高成長(前期比年率+3.8%)から一転してマイナス成長となった。新型コロナウイルスの感染者数が急増したことで人々の行動が慎重化し、個人消費が足踏みとなったことが影響したほか、公共投資や住宅投資も落ち込んだ。加えて、ワクチン購入の影響で輸入が大幅に増加したことも成長率の押し下げに寄与している。また、期待されていた自動車の挽回生産が供給制約の影響で不発に終わったことも響いた。

なお、交易利得の動向も考慮した実質GDIでは1-3月期に前期比年率▲2.7%と、実質GDP以上の落ち込みとなっている。資源価格の高騰により海外への所得流出が進み、実質購買力が毀損されていることが示されている。

日本経済は2021年に入ってから、四半期ごとに前期比でプラスとマイナスを繰り返している。感染が拡大すれば落ち込み、いったん落ち着けば反発という動きが続いており、感染抑制と経済活動の活性化の両立の難しさが改めて示されている。こうした増減を均すために21年度の年度内成長率(22年1-3月期の前年比)をみれば僅か+0.2%と、極めて緩慢な回復にとどまる。22年1-3月期の実質GDPの水準は、19年10-12月期を▲0.7%、コロナ前ピークの19年7-9月期を▲3.5%下回っており、既にコロナ前水準を上回っている諸外国と比べて回復の遅れが目立つ。経済活動の正常化には未だ距離がある状況である。

景気の先行き ~先行きは回復を見込むも、懸念材料は山積み~

新型コロナウイルスの感染者数は既にピークアウトしており、個人消費も3月以降持ち直しがみられている。4-6月期はサービス消費主導で景気は再び持ち直す可能性が高い。その先についても、コロナ禍からの正常化に向けた動きは続くとみられ、22年度の景気は緩やかな回復基調で推移するだろう。

もっとも、持ち直しのペースについては慎重にみる必要がある。目先の4-6月期について特に懸念されるのが中国経済の動向だ。中国では上海市などでロックダウンが実施され、中国国内での経済活動に幅広く悪影響が生じていることに加え、サプライチェーンの混乱から世界的にも悪影響が広がっている。こうした混乱は周辺のアジア諸国にも悪影響を及ぼす可能性が高く、日本からの中国・アジア向け輸出は4~5月に落ち込むことが予想される。こうした輸出の下振れに加え、物流の混乱に伴う部品不足等を背景として、自動車メーカーを中心に5月以降の生産計画を下方修正する動きが相次ぐなど、日本企業の国内生産にも悪影響が及んでいる。

その先も、資源価格の高騰が大きな逆風となる。輸入コストの大幅増加により企業収益に大きな下押し圧力がかかるほか、生活必需品価格の急上昇が、実質購買力の毀損やマインドの下押しを通じて個人消費の頭を押さえる。資源の大半を輸入に頼る日本にとって、資源価格の高騰の悪影響は非常に大きい。

こうした中国経済の下振れや資源価格高騰の他にも、速いペースでの金融引き締めによる米国経済失速懸念、新型コロナウイルスの感染再拡大リスク、供給制約の長期化リスク等、リスク要因は山積みである。ウクライナ情勢の落ち着きどころが見えないなか、今後も先行き不透明感が非常に強い状況が続くとみられる。

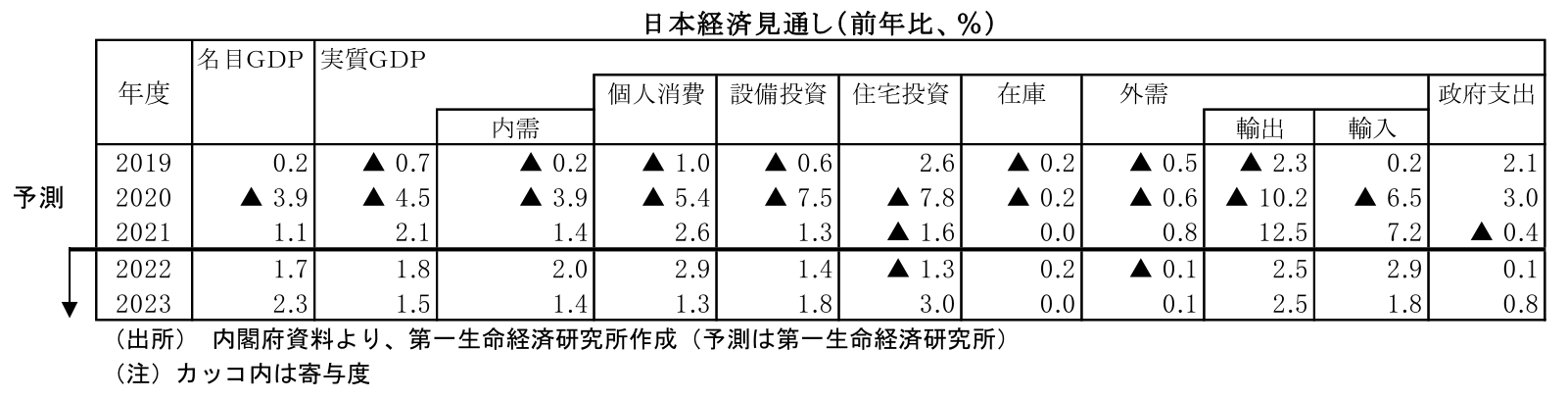

コロナ禍からの正常化に向けた回復の動きが続くことの影響が大きいため、こうした逆風のなかでも景気回復は持続すると予想するが、成長ペースは抑制されざるを得ない。日本経済研究センターが集計しているESPフォーキャスト(5月調査)では22年度の実質GDP成長率は前年比+2.4%、日本銀行の展望レポートでは同+2.9%が見込まれているが、実際にはそれを下振れる可能性が高い。前年比+1.8%と、2%を割り込むと予測する。

2.米国経済

景気の現状 ~インフレ高進でFRBは金融引き締めを加速~

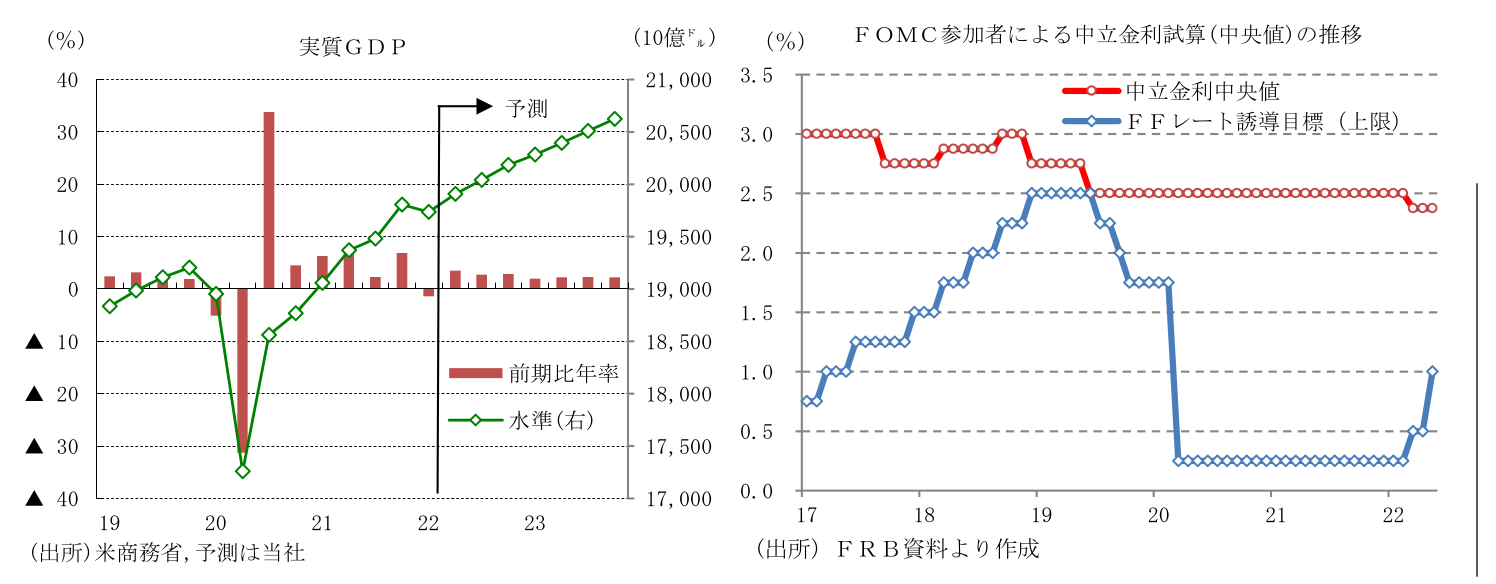

米国では、22年1-3月期の実質GDP成長率(1次推計)が前期比年率▲1.4%(10-12月期:同+6.9%)と、7期ぶりのマイナス成長となった。貿易赤字の拡大、在庫の抑制によってマイナス成長に転じたが、米経済の主要な需要項目である個人消費が供給制約の緩和を背景に前期比年率+2.7%(10-12月期:同+2.5%)と小幅加速したほか、設備投資が同+9.2%(10-12月期:同+2.9%)と大幅加速したことで、民間最終需要は高い伸びとなっており、景気は堅調さを維持した。

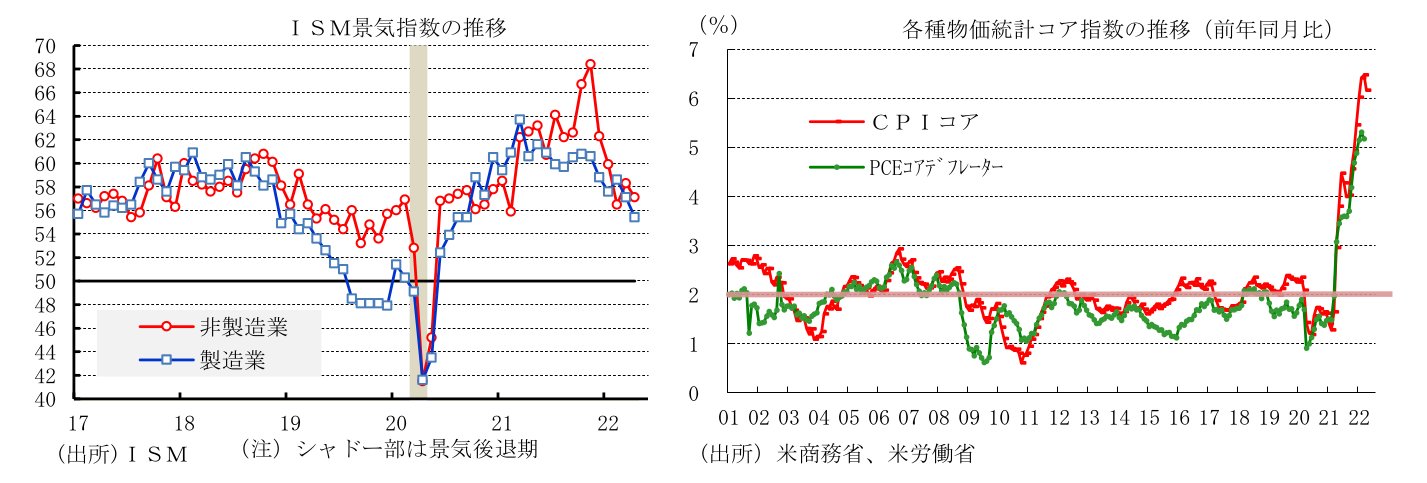

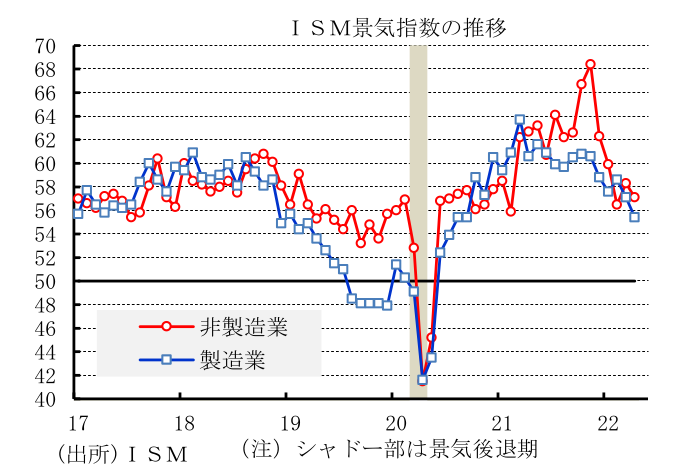

4月に入ると、企業の景況感を示すISM景気指数で製造業が55.4、非製造業が57.1とともに低下したが高い水準を保っており、景気が堅調さを維持していることが示された。このようなもと、非農業部門雇用者数は前月差+42.8万人(3月:同+42.8万人)と堅調なペースを維持した。民間では、製造業が最大の増加となったほか、コロナ禍で需要の強い輸送・倉庫、新型コロナウイルスの感染鈍化、ワクチン接種の進展に伴う規制緩和等によって飲食店が大幅に増加した。他にも、小売業、専門・技術サービス、医療・社会援助、保険、芸術・エンターテイメント・余暇、宿泊など幅広い業種で増加した。また、4月の失業率は、3.6%(前月:3.6%)と低い水準を維持した。

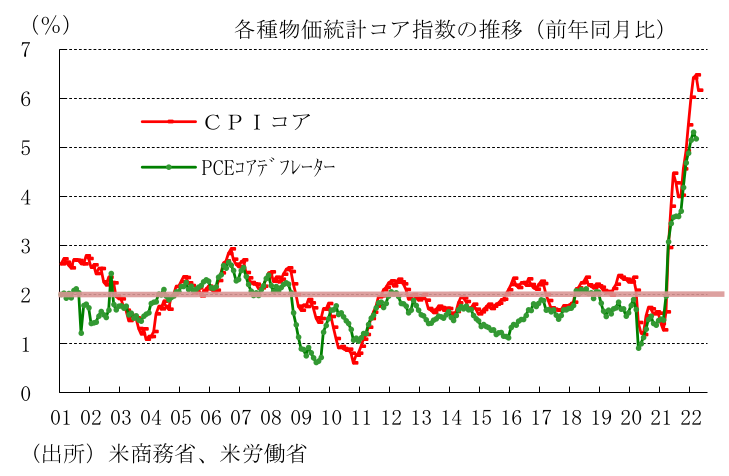

インフレ(前年同月比)は、4月の消費者物価(総合)が+8.3%と前月(+8.5%)から鈍化したものの、市場予想中央値の+8.1%を上回り、81年12月の+8.9%以来40年3カ月ぶりの高い伸び近辺にとどまった。CPIコアが+6.2%(前月:+6.5%)と低下したが、市場予想中央値の+6.0%を上回ったほか、食料品が+9.4%(前月:+8.8%)と上昇、エネルギーが+30.3%(前月:+32.0%)と高い伸びを続けた。4月は、新型コロナウイルスの感染拡大を受けたサプライチェーン混乱の継続、エネルギー・原材料価格の上昇、半導体や人材の不足、経済のデジタル化など需要の構造変化等の影響が残存するなかで、自動車、玩具などが上昇したほか、住宅の供給不足を背景に賃貸料、帰属家賃が上昇傾向を辿るなど、サービス分野が上昇した。また、悪天候、商品価格、輸送コストの上昇、工場の稼働率低下のほか、外食での人手不足によって食料品価格が押し上げられた。

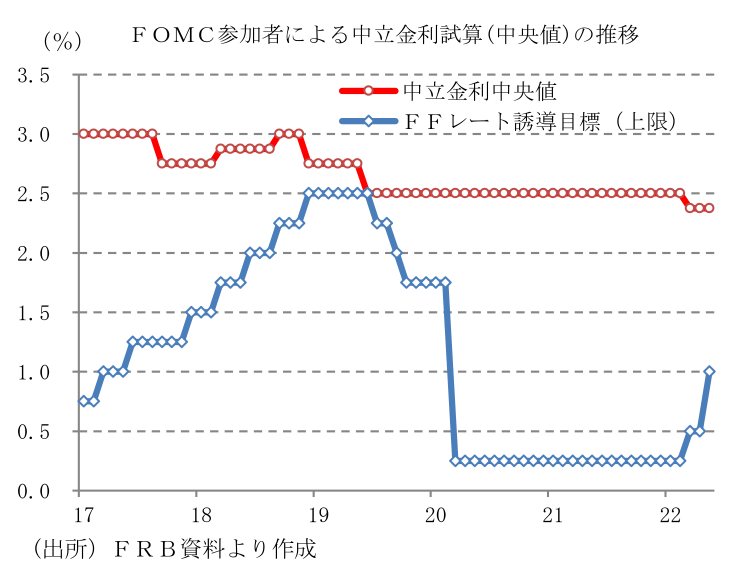

5月3、4日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジを0.75~1.00%に引き上げることを全会一致で決定した。22年ぶりに50bpの利上げが決定されたほか、継続的な利上げが適切になるとの見方が声明文で示された。さらに、6月1日に国債、政府機関債、政府機関発行の住宅ローン担保証券の保有高の縮小を開始することを決定した。

景気の先行き ~堅調な経済成長と強いインフレ圧力のもとFRBは大幅利上げ継続~

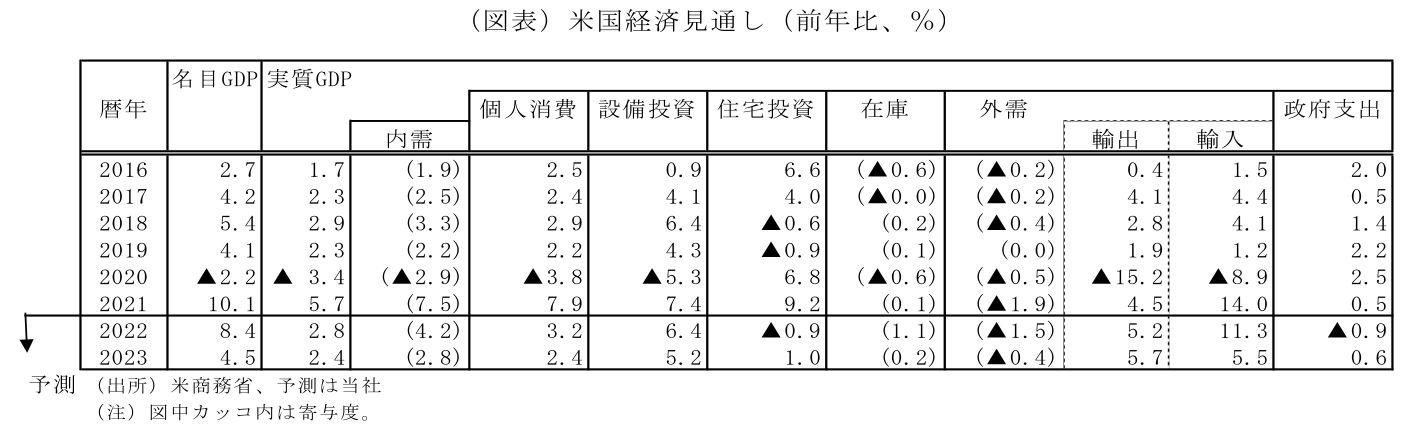

22年の米国経済では、労働市場の逼迫による給与所得の増加、ワクチン接種の進展による人の移動の活発化、不動産資産の増加等を背景に、個人消費が堅調さを維持すると予想される。また、設備投資は投資減税終了前の駆け込み需要のほか、エネルギー関連、防衛関連の強い需要によって高い伸びが予想されることから、22年の実質GDP成長率は前年比+2%台と潜在成長率である+1.8%を上回ると見込まれる。

インフレは、中国での新型コロナウイルスの感染拡大を受けたロックダウンによって供給制約が再び強まっており、財価格の上昇要因となろう。ただし、サプライチェーンの混乱は、米港湾施設の稼働時間の拡大、世界的なワクチン接種の進展による供給制約の緩和、新型コロナウイルスの感染拡大ペース鈍化や待遇改善等を受けた就業意欲の回復等によって、年末に向けて改善が続くと予想される。コアインフレ(前年比)は、ベース効果で22年1-3月期をピークに4-6月期以降緩やかに低下すると予想される。

このような経済環境のもと、FRBは6、7、9月にそれぞれ50bpの利上げを実施するとみられ、9月にFF金利誘導目標が2.25~2.50%と中立金利に到達する。11、12月にそれぞれ25bp利上げを実施し、FF金利誘導目標を2.75~3.00%とやや引き締め的な水準とすることで、23年の景気減速、インフレの低下が見込まれ、FRBは市場予想よりも早い23年初にも様子見に転じると予想される。

3.欧州経済

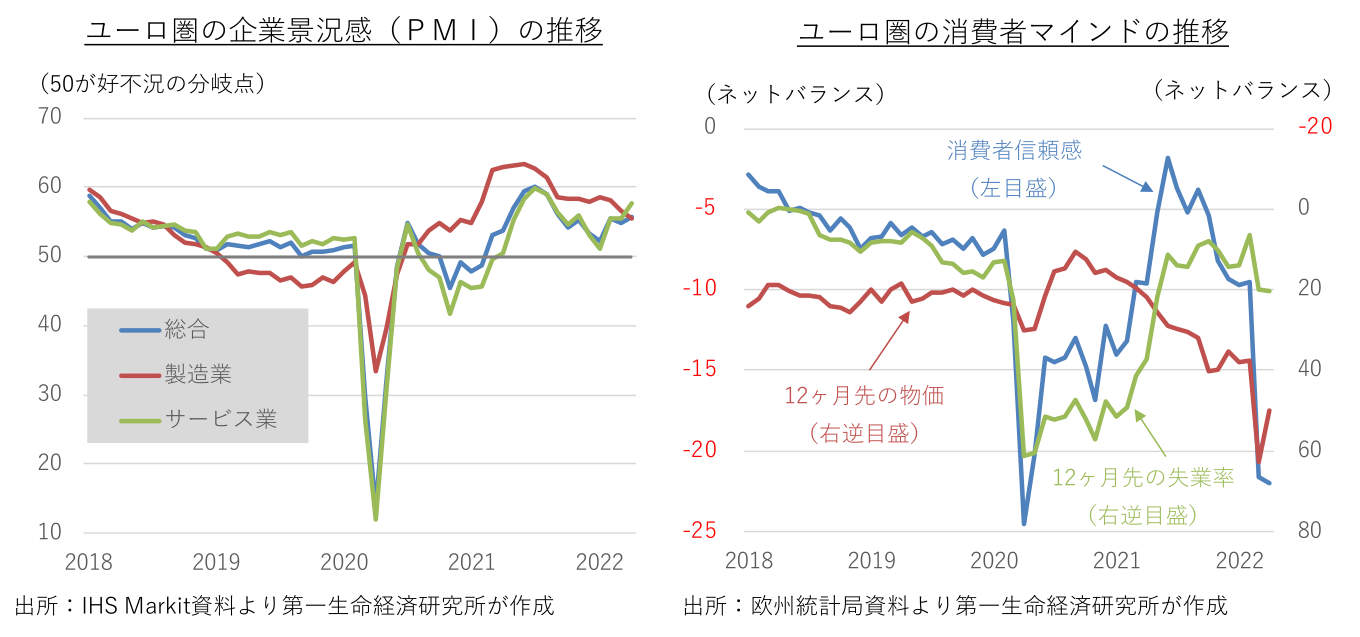

景気の現状 ~コロナ克服もウクライナが新たな不安材料に~

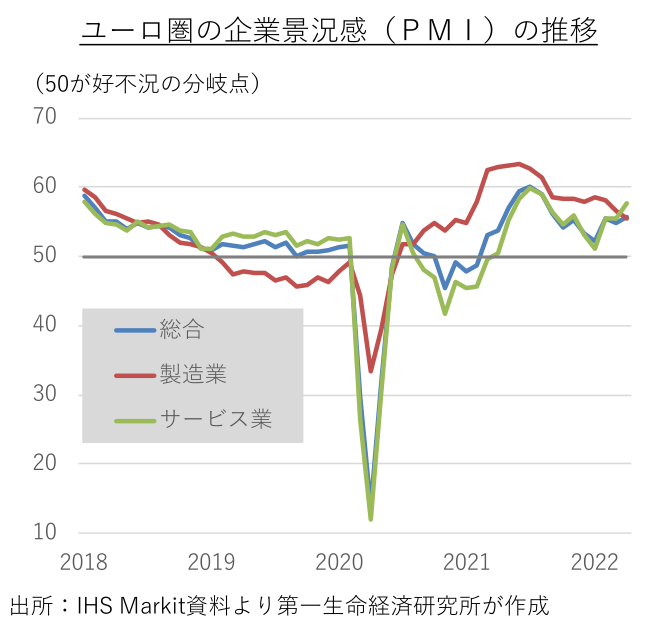

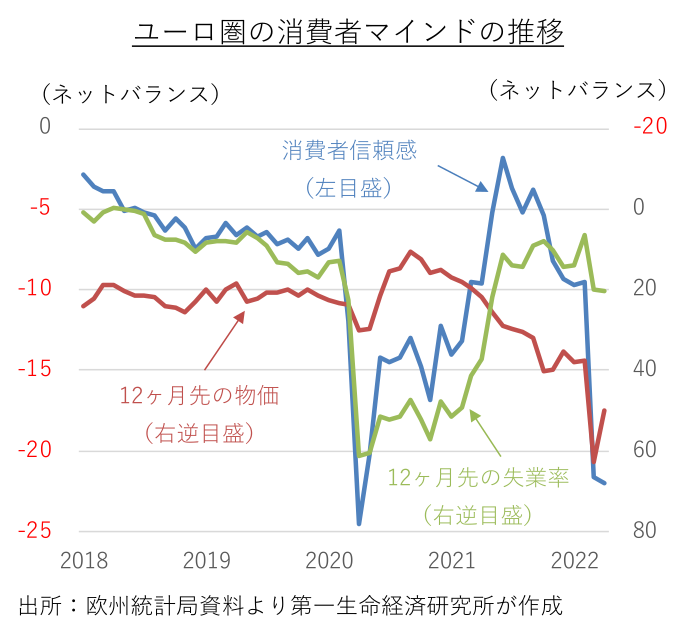

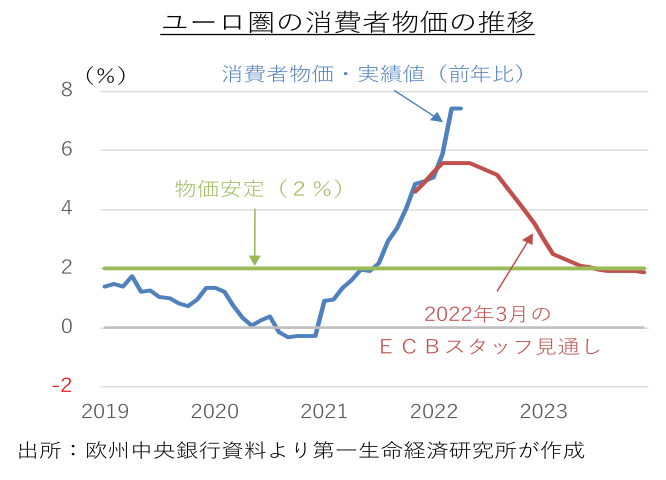

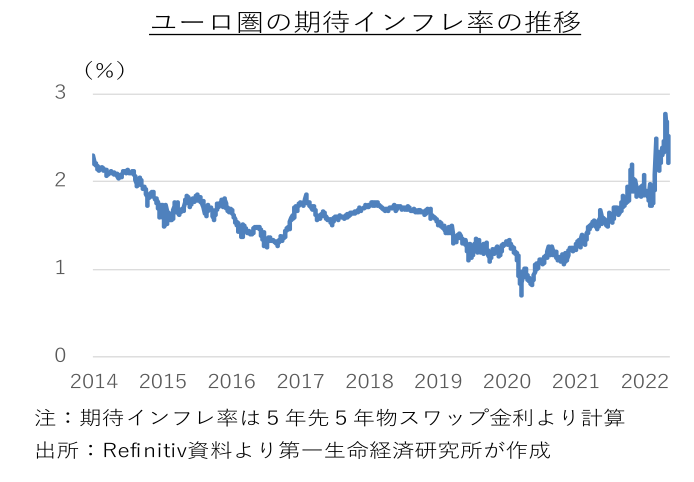

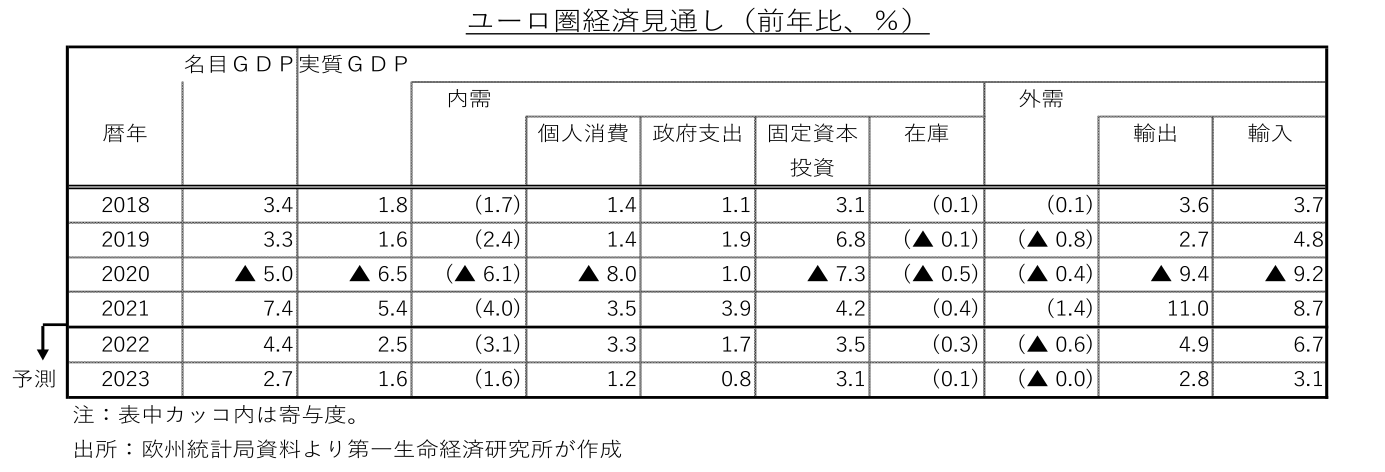

欧州各国は年明け以降、新型コロナウイルス関連の行動制限を段階的に解除しており、経済活動の正常化が景気回復を後押ししている。だが、2月下旬に始まったロシアによるウクライナへの侵攻後、景気回復の勢いが鈍っている。1-3月期のユーロ圏の実質国内総生産(GDP)の速報値は、前期比+0.2%、同年率+0.8%と、新たな変異株(オミクロン株)の感染拡大で、景気が下押しされた昨年10-12月期の同+0.3%、同年率+1.2%から一段と減速した。ロシアとウクライナ向けの輸出減速による影響はそれほど大きくないが、資源価格高騰による悪影響が広がり始めている。ロシアとウクライナは世界有数の鉱物資源や穀物の産出・輸出国として知られる。欧州連合(EU)がロシア向けの経済制裁を段階的に強化している影響やウクライナの戦闘激化と港湾機能の停止により、両国からの輸出が滞るとの懸念から、資源価格や穀物価格の高騰が続いている。EUは経済制裁の一環でロシア産の石炭輸入を禁止することを決定し、石油についても年内の輸入禁止を検討している。ロシアは代金未払いを理由に一部の欧州諸国向けの天然ガス供給を停止した。エネルギー価格の高騰に牽引され、4月のユーロ圏の消費者物価の速報値は前年比+7.5%と6ヶ月連続で過去最高を更新した。エネルギーや食料品など生活必需品の価格高騰は家計を直撃し、足許で家計心理が急速に冷え込んでいる。資源価格の高騰や物流コストの増加は、企業収益を圧迫し、競争力の低下につながる。

コロナ禍克服が視野に入るなか、ユーロ圏の金融政策を担う欧州中央銀行(ECB)は、大規模金融緩和の段階的な縮小に着手している。3月末にはコロナ危機対応で始めたパンデミック緊急資産買い入れプログラム(PEPP)を打ち切った。4月のECB理事会では7-9月期中にコロナ危機以前から続けてきた通常の資産買い入れプログラム(APP)を終了し、その後しばらくしてから利上げを開始することを示唆した。ウクライナ進攻直後、ECBの早期利上げ期待は一時剥落したが、物価の大幅な上振れと期待インフレ率の上昇が続くなか、これまで慎重な緩和縮小を示唆してきたECBの姿勢にも変化が現れている。ECB関係者からは早期の資産買い入れ終了と利上げ開始を示唆する発言が相次いでいる。景気の下振れリスク以上に、物価の上振れリスクへの警戒が高まっている。

景気の先行き ~物価高騰で問われるECBの政策対応~

EUはエネルギー供給のロシア依存脱却を急速に進めている。これは中長期的には再生可能エネルギーの普及促進につながるが、短期的にはロシアに代わる代替調達先の確保が急務となる。米国などから液化天然ガス(LNG)輸入を拡大する方針だが、冬場の需要期が近づくこともあり、需給逼迫による価格高騰が避けられない。年後半も資源価格高騰による家計購買力の目減りや企業収益の圧迫が景気の足枷となろう。物価の更なる上昇抑制を目指すECBによる金融引き締めの開始や、コロナの感染封じ込めを目指す中国の「ゼロ・コロナ」戦略を背景とした輸出の停滞とサプライチェーンの混乱継続も、景気を下押しする公算が大きい。その一方で、コロナ関連の行動制限緩和による経済活動の正常化が続くこと、雇用環境の改善や賃上げの動きが広がること、ウクライナ危機対応や気候変動対策の強化を背景に各国・EUレベルで財政支出が拡大することが、景気の下支え要因として働くことが予想される。景気停滞と物価高騰により、一時的にスタグフレーション的な様相を深めるが、資源価格の上昇一服と金融引き締めの効果浸透で物価が沈静化するとみられ、景気の持続的な後退局面入りは回避可能とみる。

ECBは物価の持続的な上振れへの警戒姿勢を強めており、6月の理事会で新規の資産買い入れを終了し、7月に利上げを開始する公算が大きい。現在▲0.50%の預金ファシリティ金利(下限の政策金利)は年内にゼロ%まで引き上げられ、その後は現在ゼロ%の主要リファイナンス金利(政策金利の中心レート)の引き上げを継続すると予想する。

4. 中国、アジア新興国経済

景気の現状 ~中国は「ゼロ・コロナ」で失速懸念、その他アジア新興国は底堅い動きを維持~

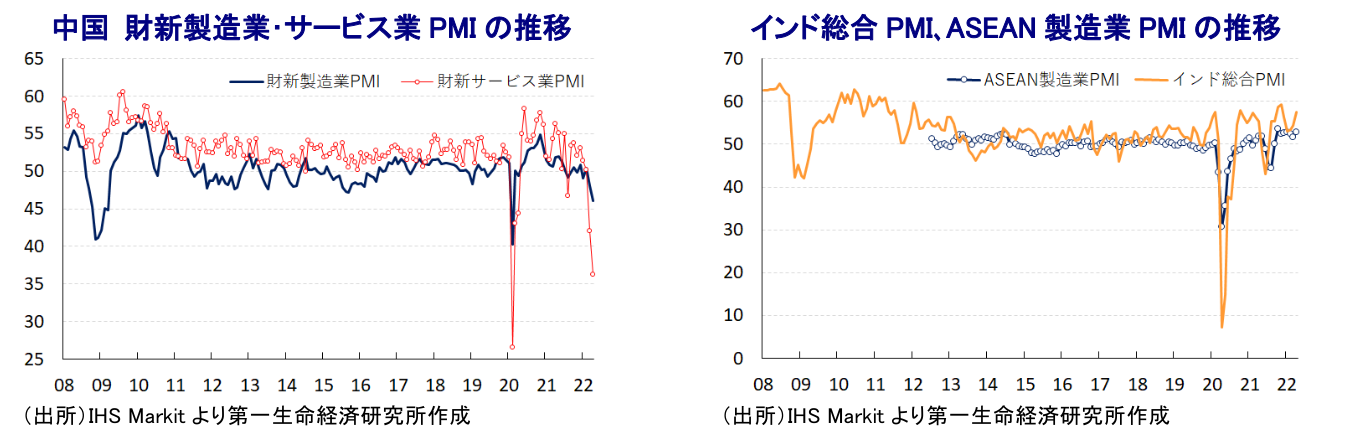

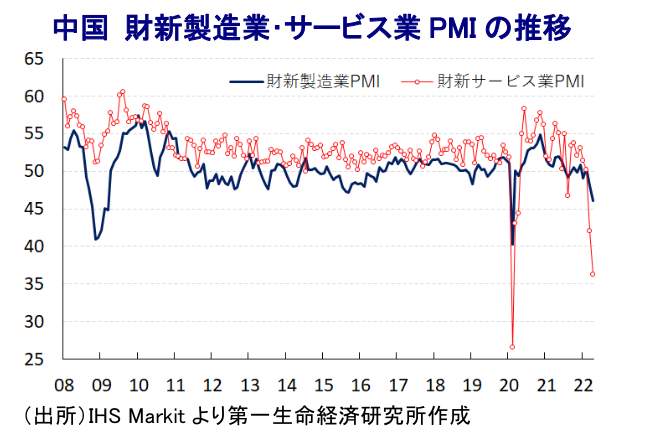

中国経済は、コロナ禍の当初における中心地となるとともに未曾有の景気減速が直撃したものの、その後は強力な感染対策による封じ込めが奏功するとともに、政策総動員による景気下支えも追い風に早期に景気回復を果たした。しかし、マクロ面で景気回復を実現する一方、雇用の回復が遅れるなかで家計部門を取り巻く状況は厳しい展開が続くなど、景気回復の動きは『K字型』の様相を呈する展開が続いてきた。さらに、その後も中国国内では散発的に感染が確認される度に、中国当局は感染封じ込めを目的に強力な感染対策を科す『ゼロ・コロナ』戦略を維持しており、ロックダウン(都市封鎖)が実施されることで景気回復に冷や水を浴びせる懸念がくすぶった。こうしたなか、年明け以降は最大都市の上海市におけるロックダウンが長期化しているほか、GDPの7割弱に相当する都市で部分的ないし全面的なロックダウンが実施されるなど、サプライチェーンを通じて国内外の生産活動に悪影響が伝播しており、幅広く企業マインドが下振れするなど景気失速懸念が高まっている。

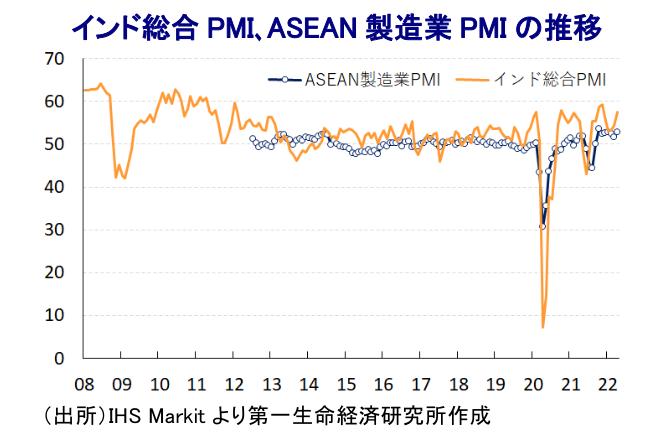

他方、中国以外のアジア新興国においても、年明け以降はオミクロン株による感染再拡大が直撃したものの、ワクチン接種の進展を理由に経済活動の正常化を目指す『ウィズ・コロナ』戦略が維持されている。さらに、欧米など主要国を中心とする世界経済の回復の動きは財輸出を押し上げるとともに、外国人観光客の受け入れも底入れが進むなど、各国景気を下支えしている。また、アジアにおいては他の新興国・地域と比べてインフレが低水準で推移してきたことから、家計部門にとっては実質購買力の下支えに繋がるとともに、金融緩和の継続により企業部門による設備投資も下支えされている。よって、外需の回復が内需を下支えする好循環がコロナ禍からの回復を促す流れに繋がっていると捉えられる。ただし、足下ではウクライナ情勢の悪化を受けて幅広く国際商品市況が上振れしていることで食料品やエネルギーなど生活必需品を中心にインフレ圧力が強まっており、アジア新興国においても金融引き締めに追い込まれる動きが広がっている。さらに、上述のようにゼロ・コロナ戦略の維持により中国景気に下押し圧力が掛かっていることに加え、サプライチェーンの混乱は経済面で中国経済との結び付きが深いアジア新興国に悪影響が伝播する懸念が高まっており、景気の足かせとなる可能性が高まっている。また、国際商品市況の上振れを受けて米FRBなど主要国中銀はタカ派傾斜を強めるなど国際金融市場を取り巻く環境は変化しており、アジア新興国においても資金流入の動きが細る動きが確認されるなど、景気の足かせとなり得る動きが顕在化しつつある。

景気の先行き ~中国経済の行方はアジア全体の行方を大きく揺さぶる展開が続く~

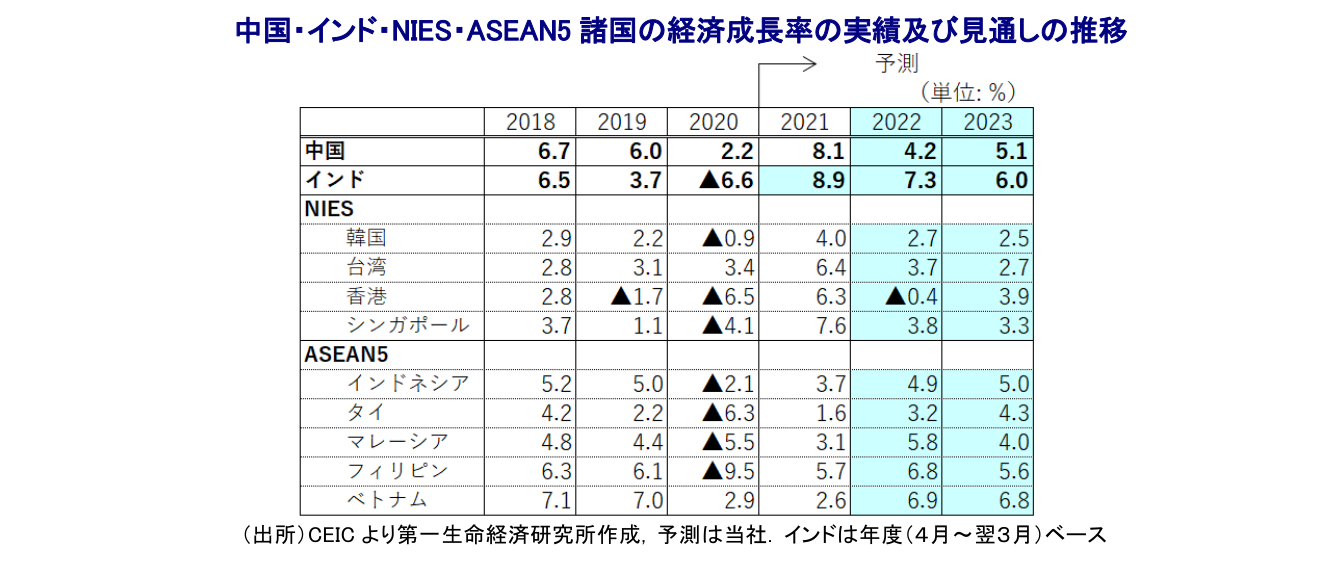

今年の中国は、秋に開催予定の共産党大会において習近平指導部が異例の3期目入りを目指すなど、政治的に重要な時期が近付いているものの、コロナ禍対応を巡っては「ゼロ・コロナ」の旗を早々に降ろす可能性は極めて低い。よって、足下の新規陽性者数は頭打ちの兆候をみせているものの、上述のように中国当局がゼロ・コロナを前提とする防疫政策を変更する可能性は低く、当面は経済活動に何らかの制約が課される展開が続くと予想される。他方、中国当局は今年の経済成長率を「5.5%前後」とする従来目標を変更しておらず、現時点においてそのハードルは極めて高いと判断出来るものの、事態収束に向かった後には政策の総動員を通じて景気下支えを図る可能性は高いと見込まれる。なお、現時点において事態収束の時期については見通しが立ちにくいものの、共産党大会のタイミングを勘案すれば年後半には景気の底入れを狙う動きが具現化すると想定している。景気下支え策の効果については、一部が来年に持ち越される可能性が高いと見込まれることで来年の経済成長率は上振れが期待されるものの、その水準は世界経済の鈍化などが重石となる形で低調なものに留まるであろう。

アジア新興国については、中国でのゼロ・コロナ戦略に伴う中国景気の減速やサプライチェーンの混乱による悪影響を受けることは避けられず、短期的には景気の下押し要因となることは避けられない。一方、その後における中国景気の回復期待は、近年中国経済に対する依存度を高めてきたアジア新興国にとって景気回復の追い風になると期待される。ただし、ウクライナ情勢の悪化による幅広い国際商品市況の上振れを受けて、足下においてはアジア新興国においてもインフレが顕在化する動きがみられるとともに、金融引き締めに動く流れが生まれている。他方、上述のように米FRBなど主要国中銀はタカ派傾斜を強めるなかでマネーフローは変化しており、先行きについては物価及び通貨の安定を目的に一段の金融引き締めを迫られる可能性が高まっている。よって、先行きは中国景気の回復期待が外需の回復を促すと期待されるものの、物価高と金利高が家計消費など内需の足かせとなることは避けられず、国際金融市場環境の変化に伴う資金流入の縮小も景気の重石になると見込まれる。アジア新興国については全般的にみて着実にコロナ禍からの回復が進むと見込まれるものの、その構造などが影響して各国の経済成長率はバラつきが生じる展開が続くと見込まれる。

新家 義貴 、 桂畑 誠治 、 田中 理 、 西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘等を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針等と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析