- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 過去の米利上げ局面との比較

- 要旨

-

- 米FRBは3月のFOMCで利上げを開始し、今回分を含めて来年末までに2.55%ポイント、0.25%刻み換算で10回の利上げを見込む。過去の利上げ局面の株価パフォーマンスは、利上げ開始から1~3ヶ月は調整色が強まるが、その後は上昇に転じることが多い。今回の利上げペースは、インフレ圧力が抑制された1990年代以降の平均をやや下回るが、2015~18年の前回利上げ局面を大きく上回る。FRBの大勢意見は、インフレ抑制には中立金利を上回る水準への利上げが必要と判断しており、その後の景気後退をある程度容認する内容と言える。物価の上振れが続けば、景気のオーバーキルへの警戒が高まる恐れがある。

米連邦準備制度理事会(FRB)は3月15・16日の公開市場委員会(FOMC)で、2018年12月以来の利上げを決定し、FF金利の誘導目標レンジを0.00~0.25%から0.25~0.50%に引き上げた。経済活動と雇用指標が力強さを増し、コロナ関連の需給不均衡、エネルギー価格上昇、広範な価格上昇圧力を背景に物価が高止まりしている。ウクライナ情勢が米国経済に与える影響は不透明だが、短期的には物価のさらなる上振れをもたらす。雇用最大化と長期的な2%インフレの達成には、今後も誘導目標レンジの継続的な引き上げが適切との見解を示した。FOMC参加者の政策金利見通しの中央値は2022年末時点で1.9%、2023年末時点で2.8%に上方修正され、25bp刻みの利上げを前提にすると、これは2022年中に5~6回、2023年にも3~4回の追加利上げを想定している。FRBの大勢意見は、インフレ圧力の封じ込めに、2.4%の中立金利を上回るアグレシッブな利上げが必要と判断している。来年の積極利上げは金融市場の想定をやや上回ったが、既に年7回の利上げがコンセンサスとなっていたことや、ウクライナの停戦交渉や中国の景気刺激策への期待もあり、米株式相場は上昇して引けた。

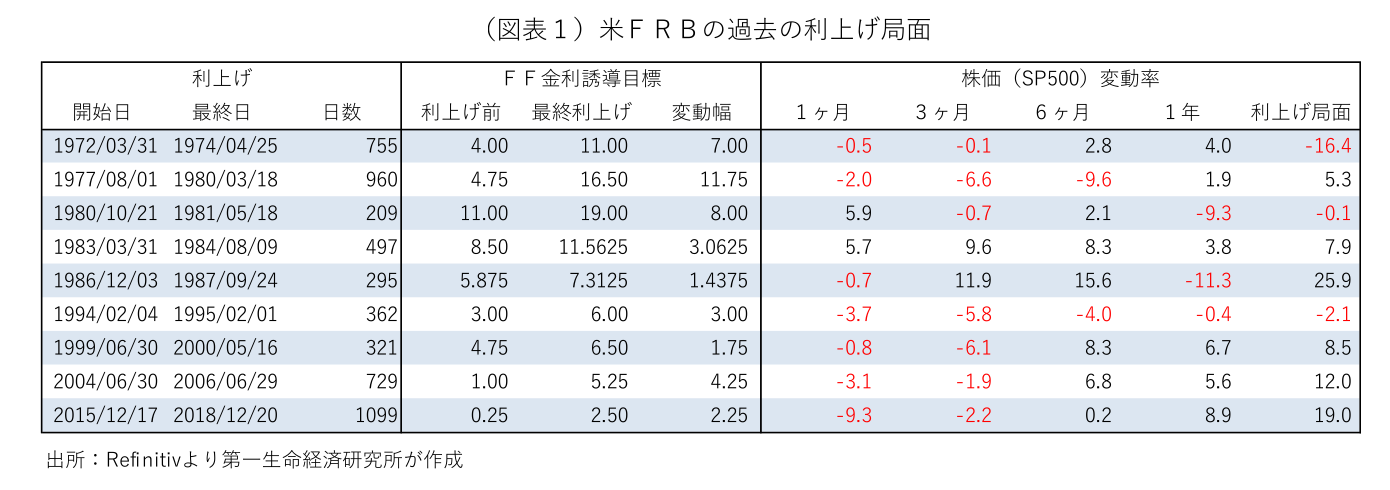

FRBが誘導目標の公表を開始した1971年以降の期間について、誘導目標の水準を参考に過去の利上げ局面を比較した(図表1)。マネーサプライ目標の採用でFF金利の動きが不安定な時期もあったが、過去9回の利上げ局面は、最短で約200日、最長で1000日超、平均で約580日継続した。利上げ幅は、最小で1.75%ポイント、最大で11.75%ポイント、年換算では平均3.75%ポイント、1990年代以降の過去4回の利上げ局面の年換算は平均1.97%ポイントにとどまった。利上げ開始後の株価パフォーマンスを比較すると、開始から1~3ヶ月の間は調整色が強まる傾向にあるが、その後は上昇に転じることが多い。利上げを継続している間の株価パフォーマンスも総じて堅調で、必ずしも「利上げ=株安」ではない(図表2)。こうした傾向は過去に比べてインフレ圧力が抑制され、利上げ幅が小さかった近年により当てはまる。

FOMC参加者の中央値予想によれば、今回の利上げ局面では2023年末までに2.55%ポイントの利上げを見込む。0.25%刻みを前提にすれば、これは10回の利上げに相当する。年平均に換算した利上げ幅は約1.4%ポイントと、2015~18年の前回利上げ局面の年平均(0.75%)を上回るが、1990年代以降の平均(1.97%)をやや下回る。

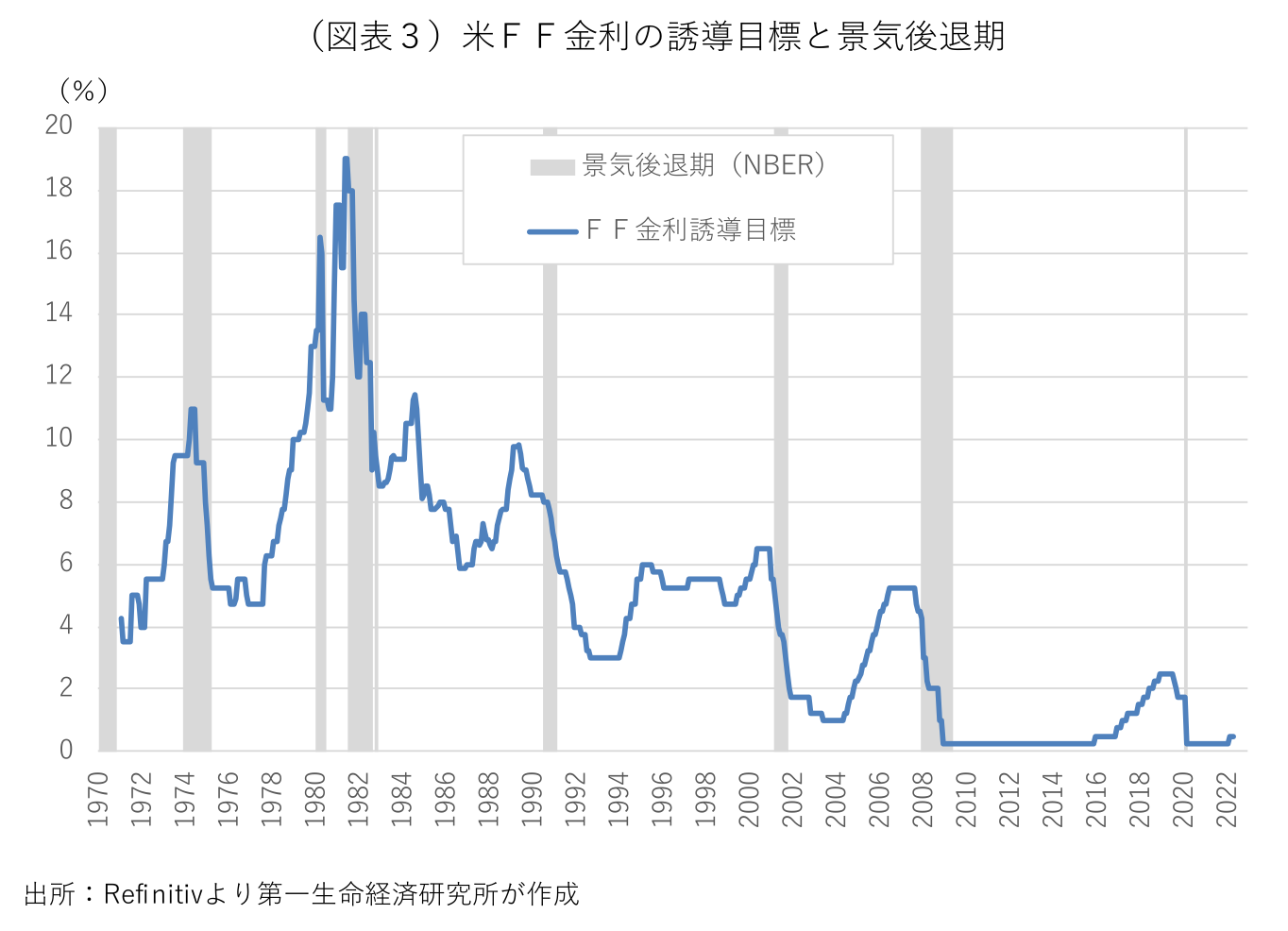

利上げ開始から景気が後退局面入りするまでの期間は、最短が1980~81年の利上げ局面の10ヶ月、最長が2015~18年の利上げ局面の51ヶ月だった(図表3)。次の利上げ局面まで景気が後退しなかったのが1983~84年と1994~95年の利上げ局面の2回、これを除く7回の利上げ局面の平均は32ヶ月だった。FOMC参加者の中央値予想では、2022~23年に利上げを継続した後、2024年に2.8%で政策金利を据え置き、長期的には2.4%への利下げを見込んでいる。積極利上げは米景気の堅調持続の裏返しだが、インフレ抑制のための積極利上げで、その後の景気後退をある程度容認する内容と言える。物価の上振れが続けば、景気のオーバーキルへの警戒が高まる恐れがある。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済

執筆者の最近のレポート

関連テーマのレポート

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

世界で強まる米国への不信感 ~ただ、経済面での米国離れにはハードル~

米国経済

前田 和馬

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治

-

米国: 1-3月期GDP確報後の2026年の景気・金利展望 ~「底堅い成長」と「根強いインフレ」のもとFRBはタカ派寄りのスタンス維持へ~

米国経済

桂畑 誠治