- HOME

- レポート一覧

- 経済分析レポート(Trends)

- イタリアに学ぶ個人の国債保有促進

- Europe Trends

-

2026.05.12

欧州経済

日本経済

資産形成

財政・税制

マネー

イタリア経済

資産形成・資産運用

イタリアに学ぶ個人の国債保有促進

~イタリア国債の国内回帰戦略~

田中 理

- 要旨

-

- 海外資金への依存を抑え、日銀に代わる国債の安定的な買い手を確保するため、個人の国債保有促進策が検討されている。先行するイタリアでは、ECBの政策正常化に伴う国債需給悪化への対応として、2023年に新たな個人向け国債を導入した。高利回りや税制優遇、満期保有時の特典により需要を拡大し、個人保有比率を上昇させることで、国債市場の安定化と海外投資家の需要喚起につながっている。

12日の日本経済新聞朝刊4面は、自民党内で個人の国債保有の促進策が検討されていることを伝えている。個人向け国債の魅力を高め、市場の動揺時に逃げ足が早い海外資金への過度な依存を避け、金融正常化を進める日銀に代わる国債の買い手として、個人の国債保有を促進するのが狙いだ。制度設計を考えるうえで参考となりそうなのがイタリアの事例だろう。

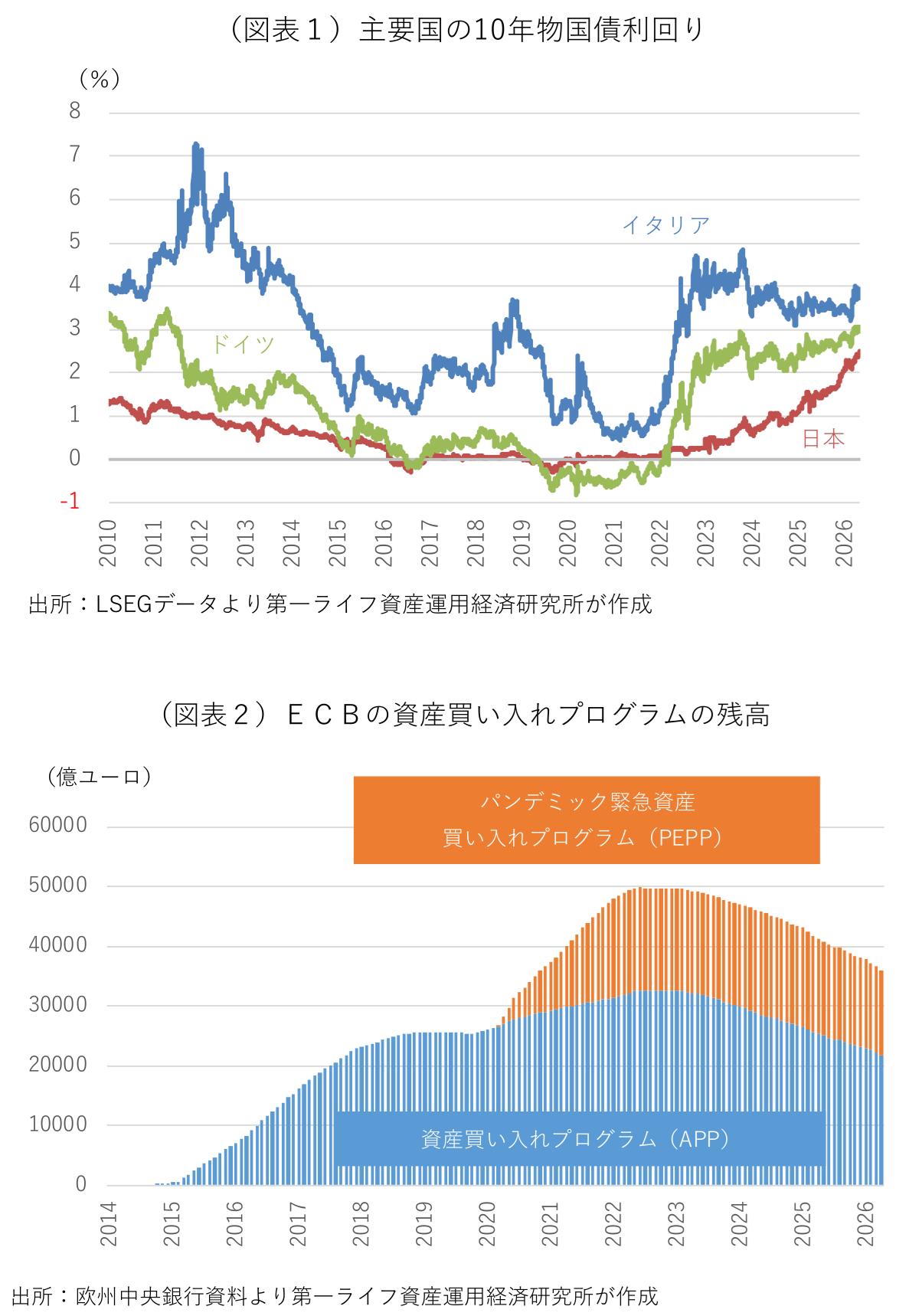

長年の高債務国であるイタリアは、欧州債務危機の被支援国となるのを何とか免れたが、その後も欧州市場の緊張が高まる度に国債利回りの上昇に見舞われてきた(図表1)。新型コロナウイルスの感染拡大(パンデミック)時には、ロックアウトの間の経済活動を支える財政支援が増大するとの見方から、国債利回りに上昇圧力が及んだ。欧州中央銀行(ECB)は、従来からの資産買い入れプログラム(APP)の買い入れ規模を拡充するとともに、パンデミック緊急資産買い入れプログラム(PEPP)を創設し、巨額の流動性供給を通じて国債市場の緊張緩和を支援した(図表2)。量的緩和策の一環で導入したAPPは、財政ファイナンスを禁じたEU条約への抵触を回避するため、ECBの資本金構成比(各国の経済規模に準ずる)に応じたユーロ圏各国の国債購入割合を原則としていた。非常時対応のPEPPでは、より柔軟な買い入れが認められたため、ECBは資本金構成比を上回る規模でイタリア国債を重点的に買い入れた。ECBは新規の買い入れ終了後も満期を迎えた保有国債の再投資を続け、バランスシートの規模を維持していたが、2023年7月にAPPの再投資を停止、2024年末にはPEPPの再投資も停止し、量的引き締めを開始している。これにより、ECBのイタリア国債の保有額も減少している。

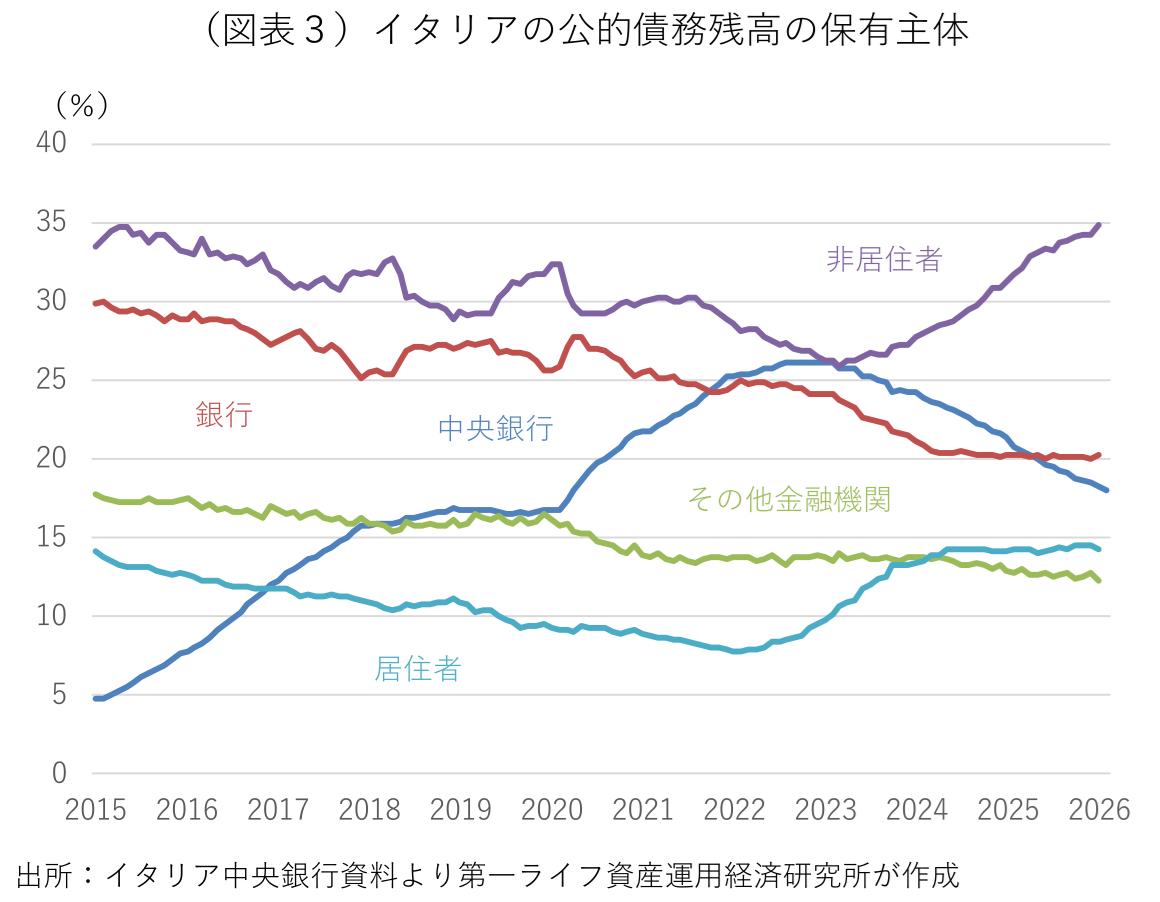

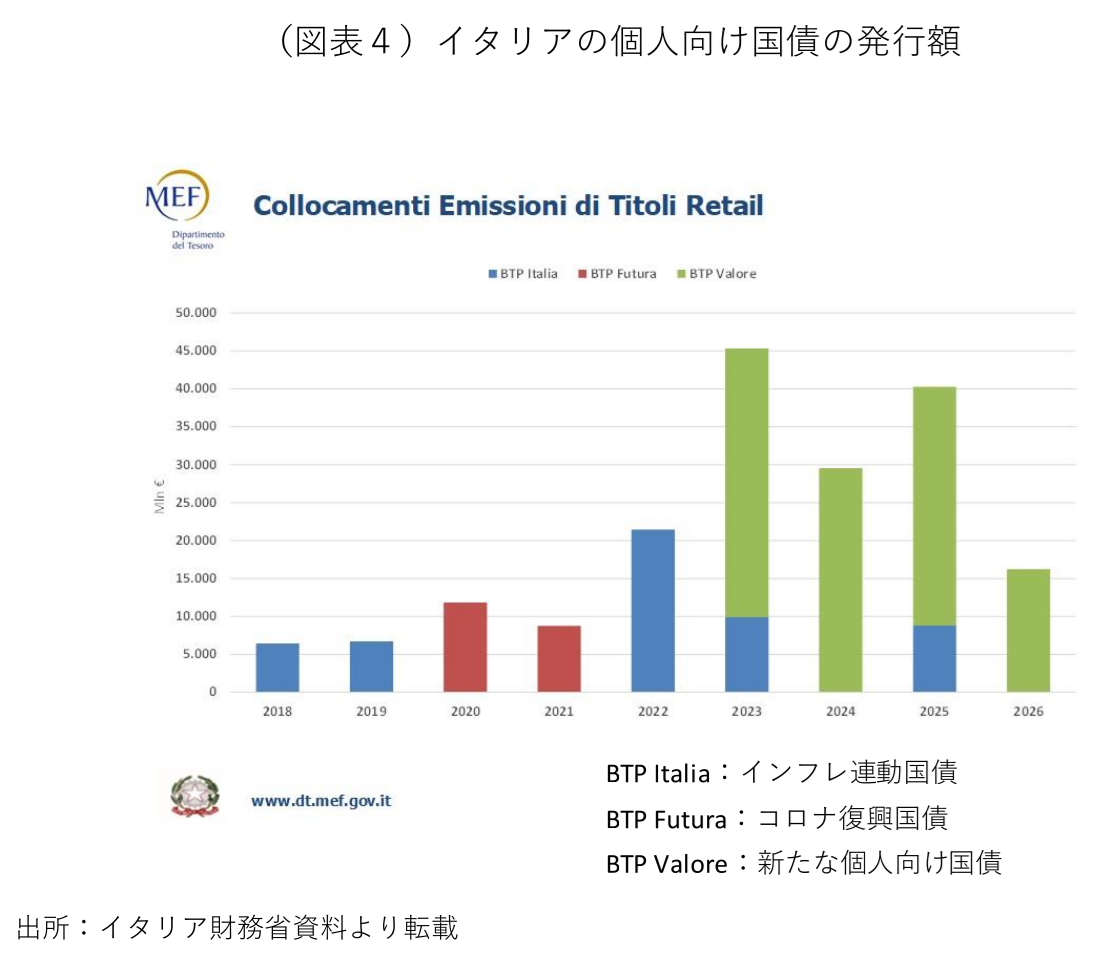

ECBに代わる国債の買い手となっているのが、個人と海外投資家だ(図表3)。イタリアの財務省は2023年に新たな個人向け国債(BTP Valore)の発行を開始し、旺盛な需要を集めている(図表4)。保有期間に応じて利率が段階的に上がり、満期まで継続保有した投資家にはボーナス金利が上乗せされる。銀行預金を上回る利回りを約束し、預金を代替する安全資産と受け止められている。3ヶ月毎にクーポンを支払い、定期的な現金収入が必要な年金生活者などのキャッシュフロー需要にも応えている。税制優遇も個人の国債需要を高めている。相続税の課税対象から除外されるほか、一般的な金融商品の所得税率が26%であるのに対して、国債の利息収入や売却益に対しては12.5%の軽減税率が適用される。5万ユーロまでの国債保有は、社会保障サービスを受給する判定基準となる資産指標(ISEE)の計算から除外される。こうした優遇策も奏功し、8%弱にとどまった個人の国債保有割合は14%台に上昇した。

個人による国債の買い支えは、PEPPの再投資停止による国債需給の悪化懸念を和らげ、ECBが新たな国債買い入れ策(TPI)を発表したことや、パンデミックからの経済復興に必要な財政資金を加盟国に提供する欧州復興基金の始動したことと相俟って、海外投資家による国債需要も喚起している。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済