- HOME

- レポート一覧

- 経済分析レポート(Trends)

- マレーシア、2021年の成長率は+3.1%、新型コロナ禍からの回復は着実に進む

- Asia Trends

-

2022.02.14

アジア経済

新型コロナ(経済)

原油

EPA・TPP

アジア金融政策

マレーシア経済

為替

マレーシア、2021年の成長率は+3.1%、新型コロナ禍からの回復は着実に進む

~「ウィズ・コロナ」戦略による底入れ期待の一方、先行きも「政治」が足かせとなる可能性に要注意~

西濵 徹

- 要旨

-

- ASEANは昨年、デルタ株による新型コロナ禍の猛威に見舞われ、マレーシアは内・外需の低迷によりリセッションに陥った。しかし、域内でもワクチン接種が進むなかで8月末を境に感染動向は改善して「ウィズ・コロナ」戦略に転じる動きがみられた。結果、人の移動も底入れするなど景気回復が期待される動きがみられた。なお、足下ではオミクロン株により感染動向が急変しているが、ワクチンの追加接種率は40%を上回るなかで政府は「ウィズ・コロナ」戦略を維持しており、感染動向が改善すれば景気の底入れが進むと期待される。

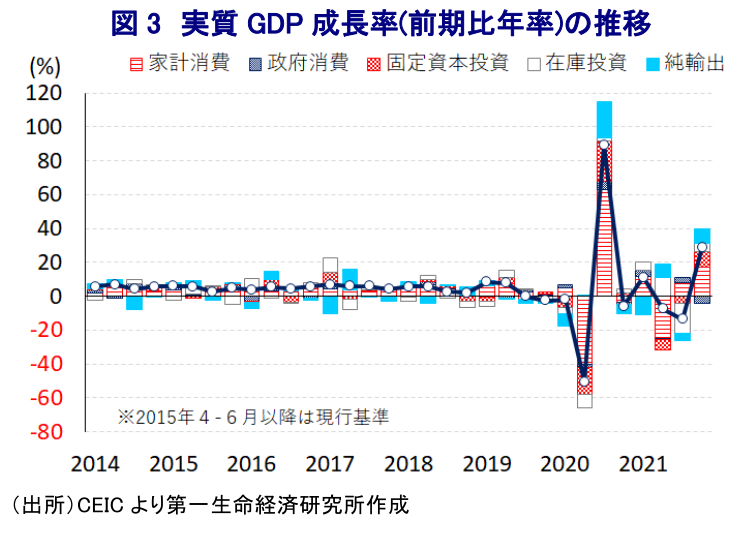

- 行動制限緩和による人の移動の底入れに加え、世界経済の回復による外需の底打ちも重なり、10-12月の実質GDP成長率は前期比年率+28.95%と3四半期ぶりのプラス成長に転じた。内・外需双方で底入れが確認されている上、実質GDPの水準も新型コロナ禍の影響が及ぶ直前をわずかに下回るまで回復するなど底入れが進んでいる。昨年の経済成長率は+3.1%となるも、プラスのゲタが+2.2pt程度と試算されるなど景気回復は道半ばと捉えられる一方、「ウィズ・コロナ」戦略は先行きの景気底入れを促すと見込まれる。

- 政府が景気回復を急ぐ背景には一昨年以降続く政局争いも影響している。議会下院の任期は来年7月だが、イスマイルサブリ政権は早期の総選挙実施による政権延命を模索した模様だが、現実にはそのハードルは高まっている。他方、財政状況は悪化するなか、国際金融市場の環境変化による通貨安の悪影響が懸念される。中銀は現行の緩和維持による景気下支えを示唆するも、年後半には利上げ実施に追い込まれる可能性もある。また、先行きの同国経済にとっては政治が引き続き足を引っ張る材料となる可能性もあろう。

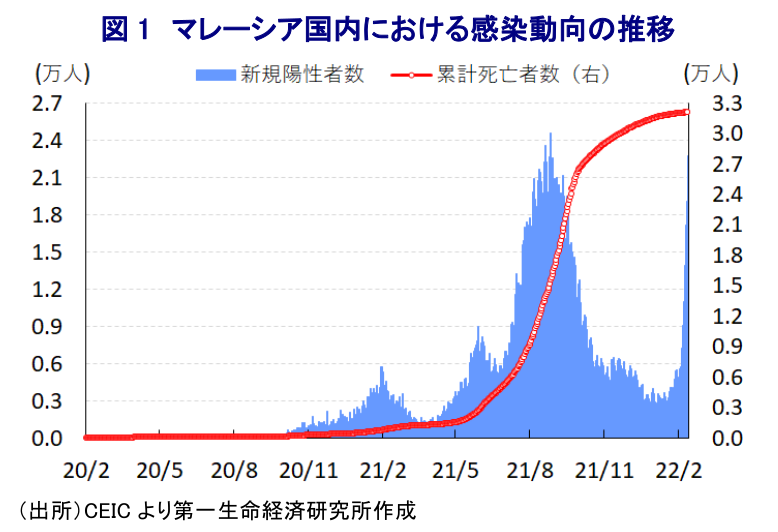

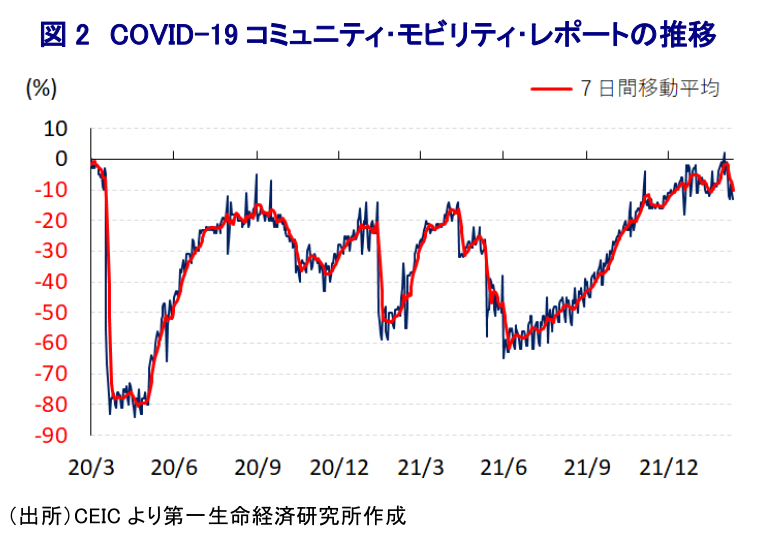

ASEAN(東南アジア諸国連合)は昨年、感染力の強い変異株(デルタ株)による新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地の一角となり、感染対策を目的とする行動制限の再強化を受けて景気に深刻な悪影響が出る事態に直面した。ASEAN主要国のうち、マレーシアは人口規模が小さくGDPに対する財輸出の依存度が高く、世界経済の回復の動きが景気の追い風になりやすい一方、経済に占める外国人観光客を中心とする観光関連産業の比率も大きく、世界的な人の移動縮小の余波を受けやすい体質を有する(注1)。結果、昨年8月末にかけての感染再拡大により同国経済は内・外需の双方で下押し圧力が強まり、2四半期連続のマイナス成長となる景気後退局面(リセッション)に陥るなど深刻な景気減速に見舞われた(注2)。しかし、欧米など主要国を中心にワクチン接種を前提に経済活動の正常化を進める『ウィズ・コロナ』戦略が採られるなか、同国のワクチン接種率は8割弱とASEAN内でもワクチン接種が進んでいる上、昨年10月からは早期にワクチン接種を終えた人を対象に追加接種(ブースター接種)も開始されている。さらに、昨年8月末を境に新規陽性者数は頭打ちに転じるなど感染動向が改善したこともあり、9月には首都クアラルンプール周辺を都市封鎖(ロックダウン)の対象から外したほか、10月にはすべての都市封鎖措置を解除するなど『ウィズ・コロナ』戦略に大きく舵を切った。また、都市封鎖措置の全面解除に併せて国内の移動制限の緩和に動くとともに、ワクチン接種を前提に外国人観光客の受け入れも再開するなど『ポスト・コロナ』に向けて動き出す姿勢をみせている。その後も新規陽性者数は鈍化傾向を強めており、先月上旬から中旬にかけては人口100万人当たりの新規陽性者数(7日間移動平均)は100人を下回るなどピーク(671人:昨年8月31日時点)から大きく縮小してきた。こうしたことも追い風に、行動制限を受けて下振れした人の移動は先月末にかけて底入れの動きを強めるなど、景気を取り巻く状況は一転して改善している様子がうかがわれた。なお、昨年末に南アフリカで確認された新たな変異株(オミクロン株)は、その後に世界的に感染が急拡大するなど新たなリスク要因となることが懸念されている。ただし、オミクロン株を巡っては感染力が他の変異株に比べて極めて高い一方、陽性者の大宗を無症状者や軽症者が占めるなど重症化率が低いとされるなか、欧米など主要国ではワクチン接種の進展を理由に『ウィズ・コロナ』戦略を維持する展開が続いている。マレーシアについてもワクチンの追加接種率は2月12日時点で40.19%に達するなどワクチン接種は着実に進んでおり、先月半ば以降の新規陽性者数は再び拡大に転じている上、今月に入って以降は急拡大しているものの、現時点で政府は『ウィズ・コロナ』戦略を維持する方針を変えていない。足下では感染動向の急激な悪化を受けて人の移動の底入れの動きに一服感が出ており、景気に下押し圧力が掛かる可能性はくすぶる。ただし、オミクロン株については感染拡大に見舞われた国の多くで比較的早期に収束の動きがみられることを勘案すれば、仮にマレーシアにおいても早期に頭打ちする動きが広がれば景気を腰折れさせる事態は回避出来ると見込まれる。

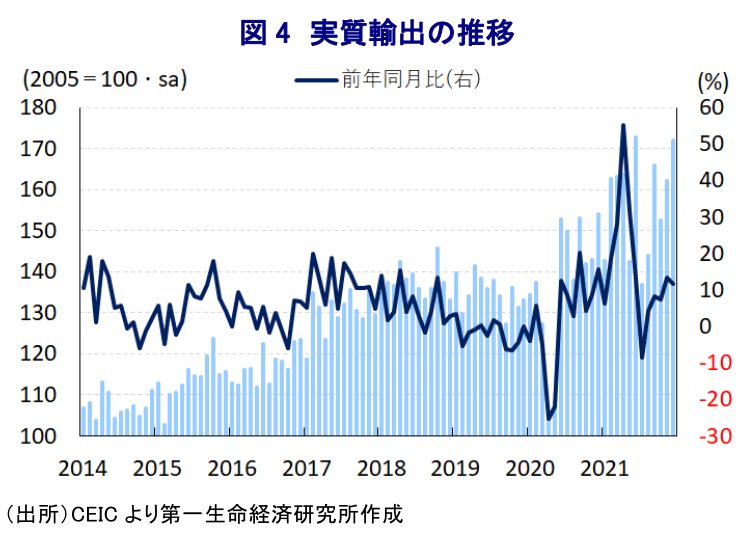

なお、年明け直後にかけて景気の底入れに繋がる動きが広がっていることも追い風に、昨年10-12月の実質GDP成長率は前期比年率+28.95%と前期(同▲13.55%)から3四半期ぶりのプラス成長に転じるており、中期的な基調を示す前年同期比ベースの成長率も+3.6%と前期(同▲4.5%)から2四半期ぶりのプラス成長に転じるなど、景気の底入れが確認されている。欧米を中心とする世界経済の回復を追い風に財輸出の底入れが進んでいるほか、外国人観光客の受け入れ再開も追い風にサービス輸出も拡大に転じるなど外需が総じて押し上げられている。さらに、都市封鎖措置の解除など行動制限の緩和に加え、低所得者層を対象とする補助金支給のほか、債務返済の減免措置、企業を対象とする賃金補助制度などの景気下支え策も追い風に家計消費が押し上げられるとともに、企業部門による設備投資需要の底打ちも進むなど、内需を取り巻く状況も大きく改善している。景気が底打ちしていることを受けて、季節調整値ベースの実質GDPの水準も新型コロナ禍の影響が及ぶ直前の2019年末時点と比較して▲0.2%下回る程度まで底入れしており、同国経済は着実に新型コロナ禍の影響を克服しつつあると捉えることが出来る。また、昨年通年の経済成長率は+3.1%と前年(▲5.6%)から2年ぶりのプラス成長に転じているものの、統計上のプラスのゲタが+2.2pt程度であることを勘案すれば、『実力』ベースでは+1%程度に留まったと試算されるなど新型コロナ禍からの回復途上にあると判断出来る。さらに、上述のように足下では感染動向が急速に悪化する動きがみられるものの、政府は幾度に亘る追加景気対策を実施するとともに、今年度予算でも歳出拡大により『ポスト・コロナ』に向けた景気回復に力点が置かれているほか、中銀も異例の緩和策の継続により景気下支えに注力する姿勢をみせている(注3)。そして、同国経済はASEAN内でも輸出依存度が比較的高い上、欧米を中心とする世界経済の回復の動きに加え、ASEANにおいても『ウィズ・コロナ』戦略が広がりをみせるなどサプライチェーンの改善が進んでいることを勘案すれば、内・外需ともに景気の底入れを促すと期待される。

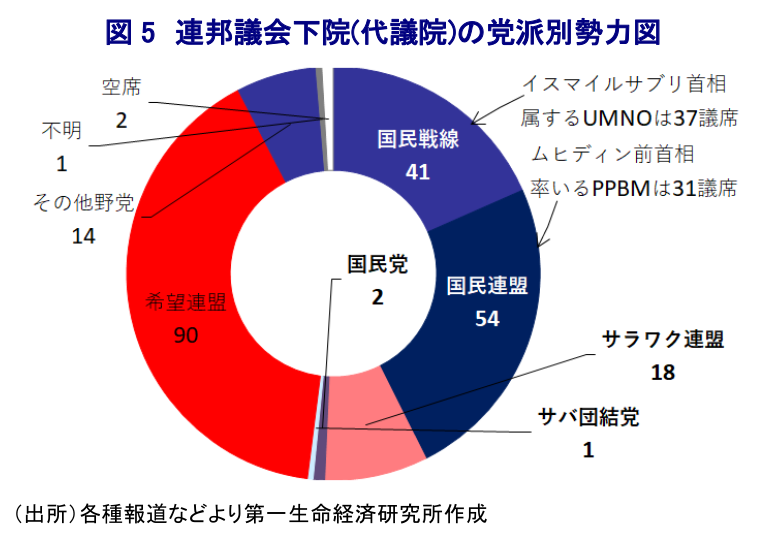

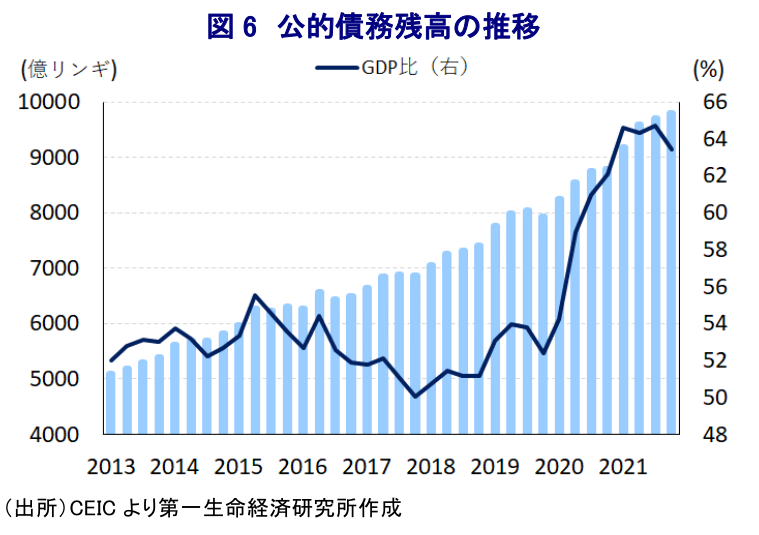

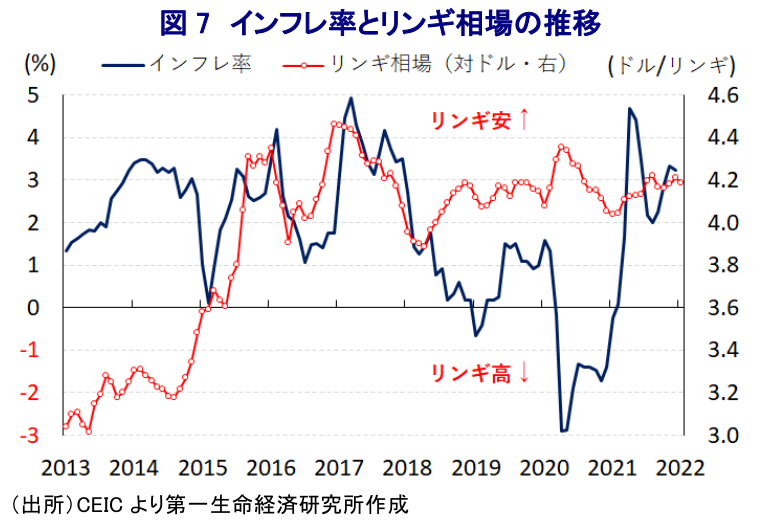

政府が『ウィズ・コロナ』戦略による景気回復を強力に推進している背景には、2020年のマハティール元首相の退任を機に同国政界においては与野党が入り乱れる形でゴタゴタが続いていることも影響している。連邦議会下院(代議院)の任期は2023年7月であるなど、順当に考えれば同国は『選挙の季節』には依然として遠い状況にあると判断出来る。なお、同国では与野党の合従連衡を経て昨年8月に最大与党の統一マレー国民組織(UMNO)のイスマイルサブリ首相による政権が発足するも(注4)、その後も与野党間で政局争いが続いたため、翌9月に国王が異例の声明を出したことも影響して新型コロナ禍対策を名目に政局争いが『一時休止』に持ち込まれた経緯がある(注5)。一方、最大与党UMNO内ではナジブ元首相が隠然たる影響力を有するなか、昨年11月に実施された南部マラッカ州議会選ではナジブ氏が選挙戦の陣頭指揮を取ることでUMNOを中心とする政党連合が圧勝するなど、政治的影響力を高める動きもみられた。こうしたなか、昨年12月にナジブ元首相による汚職疑惑を巡る訴訟の二審判決が下され、上訴裁判所は一審判決を支持するとともに、ナジブ氏側の控訴を棄却する実刑判決を下すなど厳しい判断が示された(注6)。これは景気回復の実現を追い風に、早期の総選挙実施による政権の『延命』に向けてナジブ氏との協調路線を模索したイスマイルサブリ氏、及び『禊』を経て次期総選挙での復権を目論んでいたナジブ氏には逆風となる一方、UMNO内でナジブ氏と対立するムヒディン前首相にとっては追い風となることが懸念される。この背景には、連邦議会下院においてUMNOを中心とする与党連合の勢力がギリギリ半数を上回る水準に留まるなどその政治基盤が極めて脆弱なことも影響している。その意味では、イスマイルサブリ氏及びナジブ氏にとっては早期に総選挙を実施するメリットは低くなっており、後ズレする可能性が高まっていると判断出来る一方、新型コロナ禍の影響が落ち着いた後には与野党が入り混じる形で政局争いが再び激化する可能性を孕んでいる。一方、新型コロナ禍対策を目的とする度重なる財政出動を受けてこのところの財政状況は急速に悪化しており、今年度予算における財政赤字のGDP比も▲6.0%と前年(▲6.5%)からわずかに縮小すると見込むものの、同国はASEAN内でも公的債務残高のGDP比が周辺国に比べて高く、一昨年以降は上昇ペースが加速するなかで一段と上振れする可能性が高まっている。足下の国際金融市場では米FRB(連邦準備制度理事会)をはじめ先進国中銀が引き締め姿勢にシフトしており、新型コロナ禍対応を目的とする全世界的な金融緩和を追い風とする『カネ余り』の手仕舞いが進むなど新興国のマネーフローへの変化が見込まれる。このところの国際原油価格の上昇の動きはアジア太平洋地域における有数の天然ガス輸出国である同国経済にとって追い風となる一方、同国においてもインフレ圧力が強まる動きがみられるなか、マネーフローの変化により自国通貨安が進めば輸入物価を通じてインフレ圧力を増幅させることが懸念される。同国の外貨準備高はIMF(国際通貨基金)が想定する国際金融市場の動揺に対する耐性を巡って「適正水準」をわずかに下回ると試算されるなど、耐性が充分とは言いがたい状況にあることを勘案すれば、今後は国際金融市場の環境変化の余波を受ける可能性に留意する必要がある。上述のように中銀は異例の緩和姿勢の継続による景気下支えを図る考えを示しているものの、年半ば以降は一転引き締めを迫られる可能性が高まると予想される。また、中銀は今年の経済成長率を巡って+5.5~6.5%程度に加速するとの見方を示しているものの、統計上はプラスのゲタが+2.5ptと昨年を上回ると試算されることを勘案すれば、実態は新型コロナ禍前並みと捉えることが出来る。同国は来月にRCEP(地域的な包括駅経済連携)が発効されるものの、CPTPP(環太平洋パートナーシップに関する包括的及び先進的な協定)の批准手続きは遅れており、景気回復の推進に向けた外需の『取りこぼし』に繋がる可能性がある。その意味では、先行きの同国経済を巡っては引き続き政治が足を引っ張る材料となることに留意する必要があろう。

注1 2021年6月15日付レポート「感染拡大の中心地となりつつあるASEAN情勢を考察する」

注2 2021年11月12日付レポート「マレーシア、行動制限で景気は下振れするも、足下では底打ちの兆し」

注3 1月21日付レポート「マレーシア中銀、現行の緩和維持による景気下支えを継続(Asia Weekly(1/14~1/21))」

注4 2021年8月23日付レポート「マレーシア、「妥協の産物」としてのイスマイルサブリ新政権の発足」

注5 2021年9月14日付レポート「マレーシア、新型コロナ禍対策を名目に政争は「一時休戦」に至る」

注6 2021年12月10日付レポート「マレーシア、ナジブ元首相は控訴審も有罪、政局争いが再び激化する懸念」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹