- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み

- Asia Trends

-

2026.07.16

アジア経済

原油

アジア経済見通し

アジア金融政策

韓国経済

株価

為替

イラン情勢

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み

~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

西濵 徹

- 要旨

-

- 韓国銀行(中銀)は7月16日に開催した定例会合で、政策金利を25bp引き上げて2.75%とすることを全会一致で決定した。利上げは2023年1月以来、3年半ぶりとなる。5月会合では据え置きと利上げで意見が割れたものの、その後は多くの委員が早期利上げを示唆したため、金融市場においては今回の利上げ決定はおおむね織り込まれていた。

- 利上げの背景には、原油高とウォン安によるインフレ圧力の強まりがある。中東からのエネルギー輸入への依存度が高い韓国では、政府が省エネキャンペーンを実施し、国内供給の確保、低所得層への給付、燃料価格の上限規制などを実施した。こうした動きにもかかわらず、ウォン安による輸入物価の上昇もあり、6月のインフレ率は前年比+3.2%と中銀目標を上回った。イラン情勢の長期化やスーパーエルニーニョに伴う食料価格の上昇も、先行きのインフレリスクとなっている。

- 金融市場では、企業統治改革や世界的なAI・半導体関連投資を追い風に、KOSPIは6月に最高値を更新した。ただし、株価上昇はサムスン電子とSKハイニックスの寄与度が高く、市場の変動を増幅させやすい。個人投資家によるレバレッジ投資は家計債務を膨らませており、海外資産への投資拡大もウォン安圧力となった。当局の市場改革や中銀のタカ派姿勢を受けてウォン相場は持ち直しているものの、依然として歴史的な安値圏にある。

- 中銀は、半導体関連をけん引役に輸出や投資、消費が堅調であり、2026年の成長率は従来予想の+2.6%を大幅に上回るとの見方を示した。物価も、コスト上昇やウォン安、所得環境の改善を背景に高止まりが続き、コアインフレ率は従来予想を上回る可能性が高いとした。加えて、家計債務の増加や首都圏の住宅価格上昇など、金融安定上のリスクにも警戒を示した。

- 申鉉松総裁は、前回会合以降に発表された経済指標が想定以上の景気の堅調さを示していると説明し、8月には成長率見通しを上方修正する可能性が高いとした。中銀は、物価や景気、ウォン相場、住宅価格、家計債務を見極めながら利上げの時期とペースを判断するとしており、物価と通貨の安定に向けて追加利上げに動く可能性が高いと見込まれる。

- 目次

【韓国銀行、インフレやウォン安懸念に対応して3年半ぶりの利上げ】

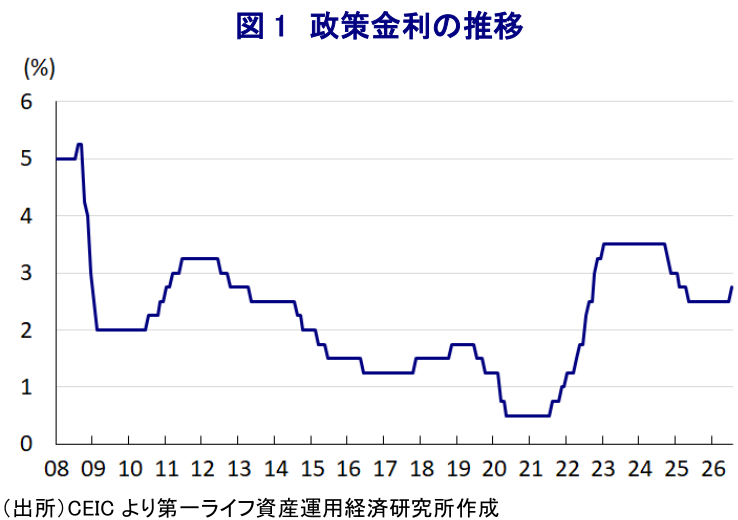

韓国銀行(中銀)は、7月16日に開催した定例の金融通貨委員会において、政策金利を25bp引き上げ、2.75%とすることを決定した(図1)。利上げは2023年1月以来で、3年半ぶりとなる。同行は、5月の前回の定例会合で政策金利を8会合連続で据え置いたものの、「5(据え置き)対2(25bpの利上げ)」と評決が割れるなど、理事の間で利上げを主張する動きが確認された(注1)。さらに、会合後に公表された「ドットチャート」では、おおむねすべての委員が向こう6ヵ月の利上げ実施を示唆する見方を示した。会合後に記者会見に臨んだ同行の申鉉松(シン・ヒョンソン)総裁も、近い将来の利上げの必要性に言及したうえで、為替・景気・物価を勘案すれば引き締め方向に進むと述べるなど「タカ派」姿勢を示した。このため、金融市場においては同行の利上げを織り込む動きがみられた。

背景には、イラン情勢の悪化以降における原油高を受けたインフレ圧力の強まりがある。韓国は、原油輸入の7割、LNG(液化天然ガス)輸入の3割を中東に依存しており、原油や石油製品、LNGの貿易収支はGDP比▲5.3%の赤字と試算される。さらに、一次エネルギーに占める原油やLNGの比率を合わせると55%に達し、供給懸念は幅広い経済活動に悪影響を与える。このため、政府主導で需要抑制に向けた省エネキャンペーンを実施したほか、3月末には不足が懸念されたナフサの輸出を原則禁止するなど国内供給を優先する動きをみせた。国会は4月に総額26.2兆ウォン(GDP比1%)規模の補正予算を可決し、低所得層への現金給付のほか、燃料価格への上限規制を約6ヵ月維持するといった物価対策も実施している。

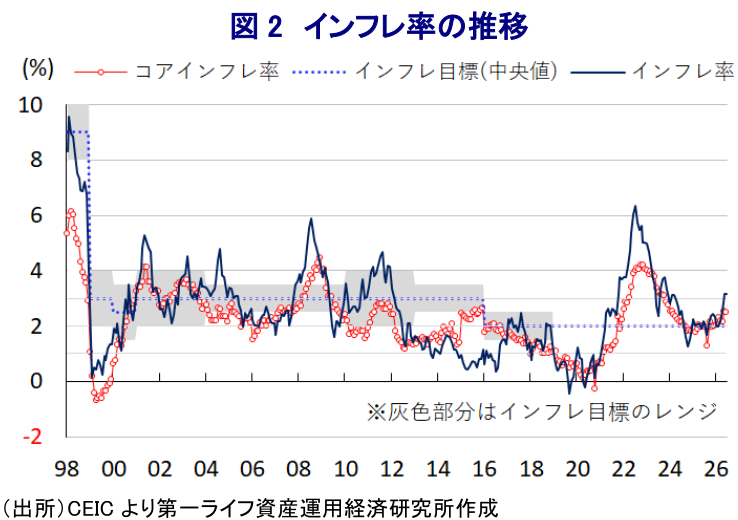

こうした取り組みにもかかわらず、6月のインフレ率は前年比+3.2%と中銀目標(2%)を大きく上回り、2023年12月以来の高い伸びに加速した(図2)。金融市場ではウォンの対ドル相場が調整の動きを強め、6月初めに世界金融危機以来の安値となり、輸入物価が押し上げられていることもインフレ圧力を増幅している。米国とイランの停戦合意を受けて、急騰した原油価格は一旦落ち着きを取り戻す動きをみせたものの、足元では事態の長期化が懸念されるなかで再び上昇している。加えて、スーパーエルニーニョの発生により、韓国では高温や少雨による悪影響が農業生産に出るほか、世界的な干ばつや洪水による食料価格の上昇も重なり、食料インフレを招く懸念も高まっている。こうした事情も同行の利上げを後押ししたと考えられる。

【金融市場では株価は活況を呈する一方、ウォン安が進んできた】

韓国金融市場では、主要株価指数(KOSPI)が6月に最高値を更新するなど活況を呈してきた。背景には、2025年に誕生した李在明(イ・ジェミョン)政権が尹錫悦(ユン・ソンニョル)前政権の実施したコーポレートガバナンス(企業統治)の取り組みを維持したことがある。さらに、李政権は韓国企業の相対的低評価(コリアディスカウント)の解消に向け、商法改正などの施策を強化した。具体的には、取締役に対し、企業だけでなくすべての株主に対する受託責任や説明責任を求めるとともに、財閥企業においてオーナーなどの大株主を優遇する不合理な合併やスピンオフを抑制し、少数株主の利益を保護するための制度整備が進められた。また、アクティビスト(物言う株主)や個人投資家が、企業の意思決定に関与しやすい環境の整備も進められた。その後も、景気をけん引する世界的なAI・半導体関連投資の拡大期待が時価総額上位の半導体関連株を中心に株価上昇の動きをけん引してきた。

一方で、若年層や中高齢層などを中心とする個人投資家がレバレッジ投資を活発化させて家計債務のさらなる増大を招いている。こうした動きは韓国国内で「借金投資」と称され、社会問題化している。韓国の家計債務はGDP比で9割に及ぶなどアジア太平洋地域のなかでも高水準であり、家計消費のみならず、金融市場、マクロ経済を巡るリスクとなる懸念がある。

足元の韓国経済は、AI・半導体関連とそれ以外の産業との格差が鮮明な「K字型」の様相を強めている。こうした構造は、KOSPI構成銘柄全体の時価総額に占めるサムスン電子とSKハイニックスの2社の比率が約5割に達していることにも表れている。その結果、KOSPIは両社の株価動向に大きく左右されており、足元ではピークから2割以上下落するなど、市場の混乱を増幅させる動きもみられる(図3)。

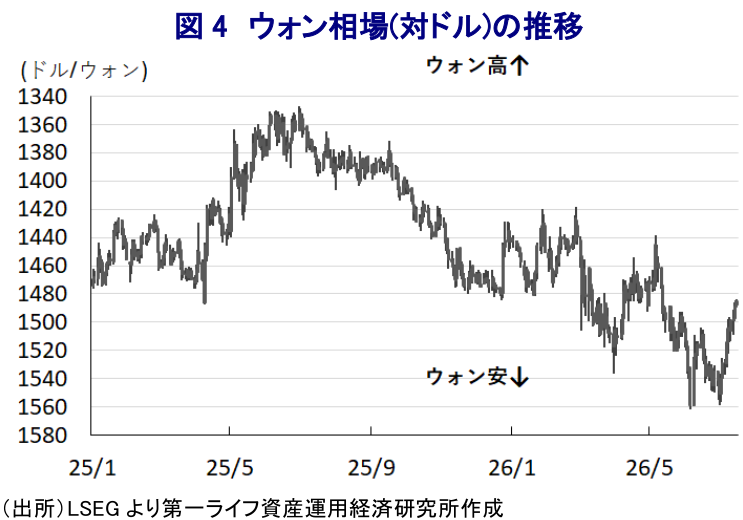

2025年以降の株価は急上昇したにもかかわらず、若年層を中心とする個人投資家はここ数年、外国株など海外資産への投資を拡大させてきた。これがウォン安圧力を強める一因となるなど、株価と通貨は対照的な動きをみせてきた。当局はウォン安の阻止に向け、NDF(ノン・デリバラブル・フォワード)取引の監視を強化する方針を明らかにした。こうした当局の対応は、指数算出会社のMSCIが同国の市場区分を「新興国」に据え置く一因となっている。これを受けて、通貨の交換性を高めるべく、7月6日からオンショア市場で月曜午前6時から土曜午前6時まで実質24時間、ドルとウォンの外国為替取引を可能とした。その後のウォン相場は、中銀がタカ派傾斜を強めていることも追い風に持ち直しの動きをみせているものの、依然として歴史的低水準で推移している(図4)。

【今回の決定は「全会一致」のうえ、中銀は追加利上げに含みを持たせる】

今回の定例会合は、4月に就任した申総裁の下で開催される2回目の会合であり、早くも利上げに舵を切った格好である。会合後に公表した声明文では、今回の決定について「輸出や投資をけん引役とする景気拡大が続き、相当期間にわたってインフレが目標を上回る推移が続くと見込まれ、金融安定上のリスクも残っている」ことを理由に、「利上げ実施が適切と判断した」とした。

世界経済について「イラン情勢の不確実性はあるが、AI関連投資をけん引役に緩やかな拡大が続いている」ものの、「エネルギーの価格上昇の影響は時間差をもって波及し、インフレは当面高水準での推移が見込まれる」とした。金融市場についても「FRB(米連邦準備制度理事会)の利上げ観測やイラン情勢を理由に、ドル高圧力が強まり、米国の長期金利も上昇した」とした。先行きについては「イラン情勢の行方、AI関連投資の動向、主要国の金融・財政政策の動向、貿易環境の影響を受ける」との見方を示している。

一方、同国経済について「半導体関連をけん引役に輸出と投資が堅調に伸び、消費の好調さも重なり景気は力強さを増した」とする一方、「サービス業で雇用は増加する一方、製造業では雇用が減少している」とした。先行きも「半導体関連の好調さが輸出や投資を押し上げる」として、「2026年の経済成長率は5月時点の見通し(+2.6%)を大幅に上回る」との見通しを示した。ただし、「半導体関連の動向、内需への波及効果、イラン情勢、貿易環境など経済成長の道筋には不確実性が残る」としている。

物価については、先行きは「世界的な原油価格の下落にもかかわらず、コスト上昇やウォン安の影響が続いているうえ、所得環境の改善も重なりインフレ率は相当期間にわたって高水準で推移すると見込まれる」とした。このため「2026年のインフレ率は5月時点の見通し(+2.7%)とおおむね一致する」とする一方、「コアインフレ率は5月時点の見通し(+2.4%)を若干上回る可能性が高い」とし、「世界的な原油価格の動向、ウォン相場の動向、内需の回復ペース、賃金上昇の広がりの程度の影響を受ける」として「不確実性が高い」との見方を示した。

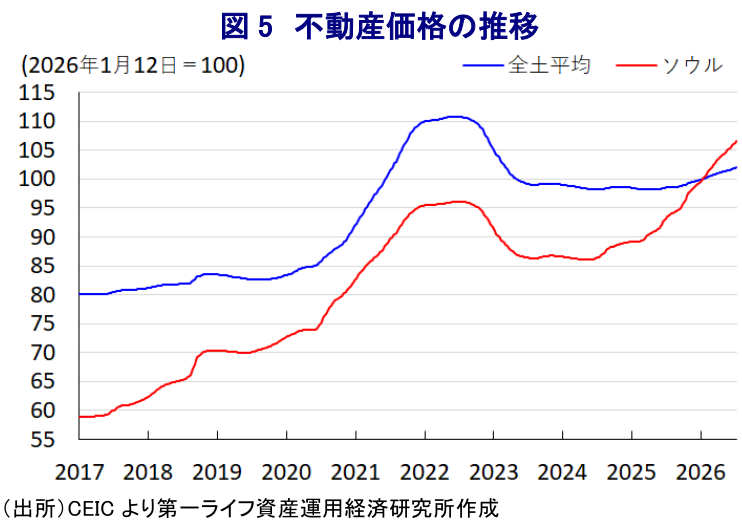

金融市場について「ボラティリティが高まっている」としたうえで、ウォン相場は「外為市場の需給環境の改善を追い風に持ち直しの動きが進んでいる」とした。一方で、長期金利は「国内外の金融環境の動向を反映して上昇している」ほか、主要株式指数は「ボラティリティが高まるなかで大幅な調整局面を迎えた」とした。また、「家計債務が大幅に増加している」とともに、「首都ソウルや周辺における住宅価格の上昇ペースは加速した」としている(図5)。

先行きの政策運営について「金融の安定に留意しつつ、景気動向を注視しながら中期的にインフレ率を目標水準に安定させるべく、政策を継続する」との従来からの考えを繰り返した。そのうえで、金融の安定について「ウォン相場の動向、首都ソウルを中心とする住宅価格の動向、家計債務の動向を注視する必要がある」との考えを示した。そして、「さらなる利上げに整合的な政策スタンスを継続する必要がある」と追加利上げに含みを持たせつつ、「インフレ動向、景気回復の行方、金融の安定を評価しつつ、タイミングとペースを決定する」とした。そのうえで、今回の決定は「全会一致であった」と明らかにした。

【申総裁は景気の堅調さを踏まえ、追加利上げに動く可能性を示唆】

会合後の記者会見に臨んだ申総裁は、「危機対応融資プログラムの適用金利を引き上げる」、「GDPを構成する各要素はいずれも堅調」との見方を示した。政策判断に当たっては「需要動向の評価が重要」、「国内総所得(GDI)が堅調に推移すればインフレ圧力が一段と強まる可能性があり、注意深く見る必要がある」、「インフレ率が目標水準に落ち着くまで対応する」とした。一方で、「インフレリスクにどの程度積極的に対応するかはデータ次第」とし、「4-6月のGDPは徹底的に分析する」、「輸入物価は比較的高い」との認識を示した。

金融市場の動向について「MSCIの格上げによる追加的な資金流入はそれほど大きくならないであろう」とする一方、「利上げが株式市場のボラティリティを増幅したとの見方には同意しない」とした。そのうえで、政策運営について「実体経済の動向について徹底的に評価する必要がある」、「5月の定例会合で利上げを実施することは可能であったが、十分なデータが無かった」とし、「5月会合での据え置き決定が失敗であったとの見方には同意しない」とした。今回利上げを決定した理由について「前回会合以降の経済データが想定以上に景気が堅調であることを示唆しているため」とした。加えて、「8月見通し改訂では経済成長率見通しを上方修正する可能性が高い」との見方を示した。

また、今月6日からオンショア市場での外国為替取引時間が延長されたことに関連して「NDF市場の取引高にそれほど影響を与えていない」とし、「米国との金利差縮小がウォン相場に与える影響を注視する必要がある」との考えを示した。このため、先行きも物価とウォン相場の安定を図る観点から追加利上げに動く可能性は高いと予想される。

注1 5月28日付レポート「韓国中銀は利上げシフトを鮮明に、申総裁はやはり「タカ」だった」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹