- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国景気は「外需>内需」と「供給>需要」の構図が続いている

- Asia Trends

-

2026.07.15

アジア経済

米中関係

原油

アジア経済見通し

アジア金融政策

中国経済

イラン情勢

中国景気は「外需>内需」と「供給>需要」の構図が続いている

~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

西濵 徹

- 要旨

-

-

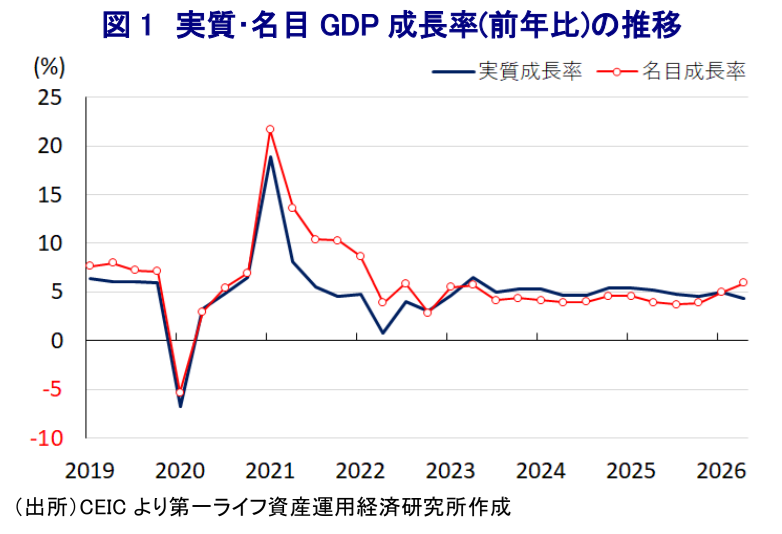

2026年の中国経済は良好なスタートを切ったが、4-6月の実質GDP成長率は前年比+4.3%に鈍化し、頭打ちした。製造業・鉱業の下振れや内需の弱さが景気の重しとなった。一方、原油などの価格上昇を受けて名目成長率は実質成長率を上回り、3年ぶりに「名実逆転」は解消した。ただし、物価上昇は供給面が中心であり、需要面ではデフレ圧力は残っている。

-

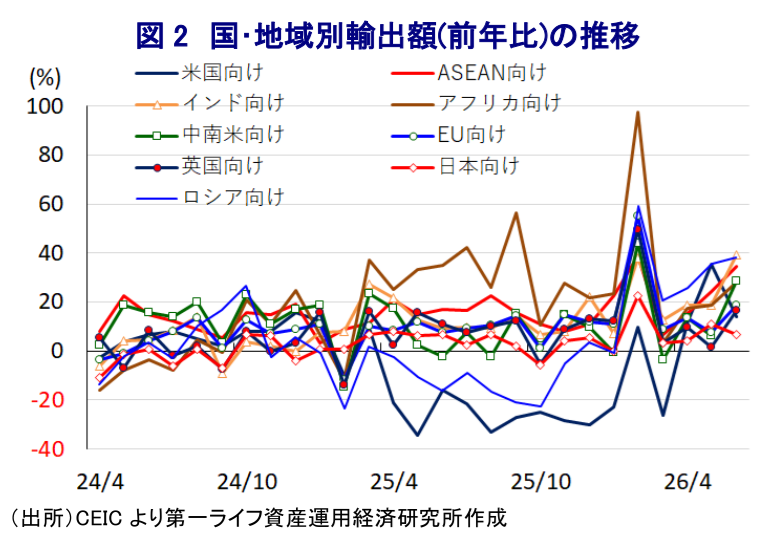

景気を支えているのは外需である。6月の輸出額は前年同月比+27.0%と伸びが加速し、単月ベースで過去最高を更新した。ASEAN、インド、韓国、台湾などアジア向けに加え、アフリカ、中南米、ロシア向けも大幅に増加した。財別では、AI関連需要を背景に半導体や電子部品などハイテク製品が伸びたほか、石油製品の輸出も拡大した。

-

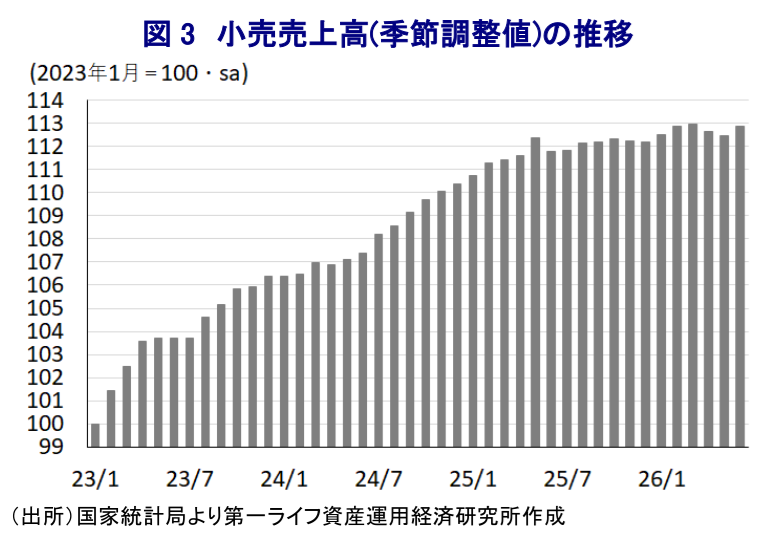

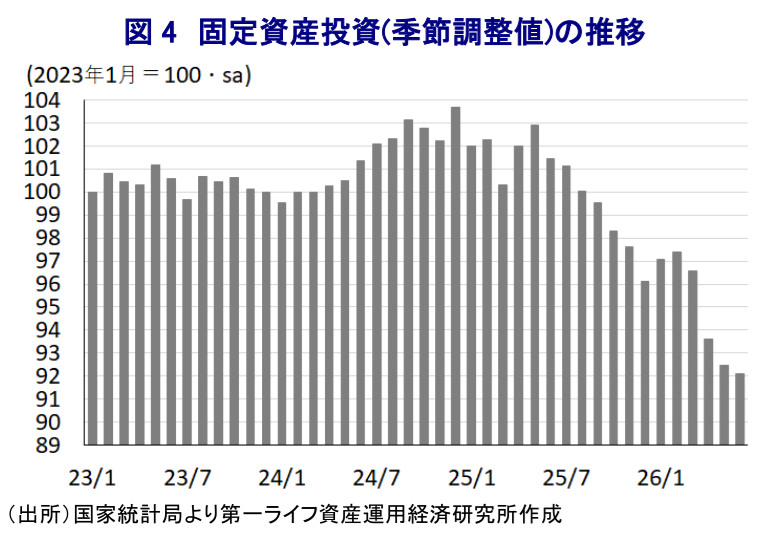

対して内需は低迷が続いている。6月の小売売上高は前年同月比+1.0%とプラスに転じたものの、過去1年ではほぼ横ばいで推移している。若年層の雇用不安が足かせとなっている。不動産投資は年初来前年比▲18.0%、固定資産投資も同▲5.7%と大幅マイナスが続く。

-

輸入は内需の弱さとは対照的に拡大し、6月は前年同月比+36.0%となった。輸出向け生産の拡大を背景に、半導体や電子部品など素材・部材の輸入が増えたほか、商品高や食料安全保障を理由に原油や肥料などの輸入額も膨らんだ。輸入先では、アジア新興国、アフリカ、中南米、ロシアなどからの増加が目立ち、調達先の分散化が進んでいる。

-

6月の鉱工業生産は前年同月比+5.3%と加速し、ハイテク製造業、集積回路、産業用・サービス用ロボットなどが生産をけん引した。しかし、消費や投資が弱いなかで生産だけが拡大しており、国内では「供給>需要」の不均衡が強まっている。このため、中国経済は余剰生産を吸収するために外需への依存を一段と高めている。

-

先行きは、追加景気対策への期待が高まるとみられる。ただし、新たな政策の効果も一時的にとどまる可能性がある。外需とハイテク分野が堅調な一方、内需は幅広く低迷しており、中国経済は分野や地域ごとの明暗が分かれる「K字型」の様相を一段と強めると見込まれる。

-

- 目次

【4-6月GDPは前年比+4.3%に鈍化も、3年ぶりに「名実逆転」は解消】

2026年の中国経済は、1-3月の実質GDP成長率が前年同期比+5.0%となり、3月の全人代(第14期全国人民代表大会第4回全体会議)で示した政府目標(4.5~5.0%)の上限に達する良好なスタートを切った。当局は全人代で、より積極的な財政政策と、やや緩和的な金融政策を継続し、内需喚起や新興産業の育成、対外開放を拡大する方針を示した。こうした政策運営を追い風に、足元では一部の大都市で不動産市況に持ち直しの兆しが出ている。一方で、地方都市では不動産不況に底打ちの兆しがみえず、地域ごとのばらつきが鮮明になっている。さらに、若年層を中心とする雇用回復の遅れは、個人消費や不動産投資など幅広く内需の足かせとなっている。こうした状況を反映して、景気は外需に支えられる展開が続いている。

イラン情勢の悪化を受けた原油など商品市況の高騰は、世界的なインフレを招いている。中国も原油などを中東からの輸入に依存しており、その影響が懸念された。足元では企業部門は物価上昇圧力に直面しており、企業間取引を中心に価格転嫁の動きがみられる。その一方、個人消費は力強さを欠くなかで、企業部門は原材料価格の上昇を最終製品に転嫁できない状況にある(注1)。結果、足元の中国においては、川上段階から川中段階にかけてインフレ圧力が強まっているものの、川下段階ではディスインフレ圧力がくすぶるなど、ばらつきが広がっている。

こうしたなか、4-6月の実質GDP成長率は前年同期比+4.3%に鈍化し、政府目標の下限を下回った。前期比年率ベースの成長率も+3.6%と前期(同+5.3%)から鈍化して2023年10-12月以来の低水準となり、足元の景気は頭打ちの様相を呈している。分野ごとの生産動向も、農林漁業(第1次産業)やサービス業(第3次産業)の生産は堅調な動きをみせる一方、製造業・鉱業(第2次産業)の生産は下振れして景気の足を引っ張った。年前半の経済成長率は+4.7%と政府目標のレンジ内にとどまるが、先行きは一段と減速する可能性がある。前述のように川上段階でのインフレ圧力を反映して、名目成長率(前年比+5.9%)は実質成長率を上回る伸びとなり、丸3年ぶりに名実逆転が解消されるなど、数字上は「デフレ脱却」を果たした(図2)。しかし、足元の物価上昇は供給インフレがけん引役である一方、不動産など資産価格の下落が続くなかで需要インフレ圧力は高まりにくい状況にある。

【6月の輸出額は過去最高更新、外需が景気をけん引する展開が続く】

年明け直後の中国景気は、外需がけん引役となる展開が続いてきたものの、足元においてもそうした構図は変わっていない。6月の輸出額は前年同月比+27.0%と前月(同+19.4%)から伸びが加速しており、当研究所が試算した季節調整値に基づく前月比も3ヵ月連続で拡大して単月ベースの輸出額は過去最高を更新している。5月に開催された米中首脳会談を経て、経済面では米中関係の改善を模索する動きがみられる。さらに、全人代で当局は、米中関係の悪化を念頭に、米国以外の国・地域向けの輸出拡大を目指す姿勢を示した。こうした動きが足元の輸出をけん引している。

国・地域別では、ASEAN向け(前年比+34.5%)やインド向け(同+39.4%)のほか、韓国向け(同+42.6%)や台湾向け(同+43.8%)などアジア新興国向けは軒並み旺盛な伸びが続いている(図2)。さらに、アフリカ向け(前年比+28.0%)や中南米向け(同+28.4%)などアジア以外の新興国向け輸出も高い伸びが続いている。ウクライナ戦争以降は欧米などがロシアに対する経済制裁を強化したものの、中国はこうした動きに追随せず関係が深化しており、ロシア向け(前年比+38.0%)の伸びも加速している。先進国向けについても、EU向け(前年比+18.5%)や英国向け(同+16.6%)のほか、カナダ向け(同+19.5%)で持ち直しの動きがみられるほか、米国向け(同+13.9%)は伸びが鈍化したものの、拡大基調が続いている。一方で、日本向け(前年比+6.9%)は軍民両用品に対する輸出管理強化策も影響して勢いを欠いている。

種類別では、一般的な中国製品である一般貿易(前年比+20.6%)は伸びが加速したほか、加工組立関連(同+115.1%)や輸入部材による加工組立関連(同+24.9%)は軒並み高い伸びとなった。財別でも、世界的なAI(人工知能)関連投資の旺盛さを反映して、ハイテク関連(前年比+52.2%)は高い伸びが続き、半導体をはじめとする電子部品やコンピュータ、スマホなど電気機械関連(同+34.2%)も旺盛な動きをみせる。イラン情勢の悪化を受けてアジアを中心にナフサなど石油製品の需給がひっ迫するなか、精製能力が高い中国製品への引き合いが強まり、石油製品(前年比+30.9%)も大幅に拡大している。ただし、日本に対する軍民両用品の輸出管理強化に加え、米国にも同様の動きが出ていることを反映して、レアアースの輸出量は一転頭打ちしており、分野ごとにばらつきが生じている様子もうかがえる。

【「618商戦」も不発、節約志向が個人消費の足かせとなる展開が続く】

個人消費の動向を示す6月の小売売上高は前年同月比+1.0%となり、3年半ぶりのマイナスとなった前月(同▲0.6%)から2ヵ月ぶりのプラスに転じた。前月比も+0.38%と前月(同▲0.17%)から3ヵ月ぶりの拡大に転じており、持ち直しの動きをみせているものの、勢いを欠く推移が続いている(図3)。さらに、6月の統計公表にあわせて過去1年分の季節調整値が改訂されており、過去1年にわたってほぼ横ばいで推移している様子がうかがえる。近年のインターネットの爆発的な普及を追い風に、インターネットを通じたEC(電子商取引)が広がるとともに、大規模セール(618商戦)の効果も重なり、オンライン販売は年初来前年比+5.2%と小売全体(同+1.3%)を上回る伸びで推移している。その一方、専門店や百貨店といったリアルな店舗では軒並み前年を下回る伸びで推移しており、家計部門が節約志向を強めていることを反映して、カニバリゼーション(共喰い)の動きが強まっている。

財別では、不動産需要の低迷が続くなかで建材(前年比▲10.5%)や家具(同▲6.6%)の需要は弱含んでいる。耐久消費財の需要が弱いうえ、当局が実施した需要喚起策の効果一巡も重なり、自動車(前年比▲16.1%)や家電(同▲8.7%)の売り上げも軒並み前年を下回る。加えて、若年層を中心とする雇用不安が家計の節約志向を強めていることを受けて、宝飾品(前年比▲3.4%)や娯楽関連(同▲2.2%)に対する需要も前年を下回る。なお、食料品やエネルギーなど生活必需品のほか、日用品に対する需要は底堅い動きをみせているが、これはオンラインセールがけん引役となった可能性がある。とはいえ、今年の618商戦は、インターネット上のセールが常態化しているうえ、家計部門の節約志向が一段と強まるなかで価格競争が激化しており、売り上げも横ばいとなるなど勢いを欠いている。このように、個人消費を巡る動きは引き続き厳しい状況にある。

【不動産投資は低迷が続き、固定資産投資全体でも底がみえない展開】

当局による政策支援も追い風に、一部の大都市では不動産市況に持ち直しの動きがみられるものの、6月の主要70都市の新築住宅価格は前年同月比▲3.3%と、前月(同▲3.5%)からマイナス幅は縮小した。しかし、前月比は▲0.1%と下落基調が続いており、依然として先行き不透明な状況は変わっていない。前月比が下落した都市数は49都市と前月(52都市)から減少しており、1線都市で持ち直しの動きがみられるものの、2線都市や3線都市、4線都市など地方都市は底がみえない状況にある。中古住宅価格も同様の動きをみせており、当局による政策支援にもかかわらず、大都市と地方の中小都市との格差が一段と広がりをみせている。

6月の不動産投資も年初来前年比▲18.0%と前月(同▲16.2%)からマイナス幅が拡大しており、過去最もマイナス幅が大きくなった。当研究所が試算した単月ベースの前年同月比の伸びは▲23.6%と前月(同▲24.0%)からわずかにマイナス幅は縮小しているものの、歴史的低水準で推移している状況は変わらない。分野別でも、住宅、オフィス、商業用不動産のいずれも低迷しているうえ、建設から販売にかけてすべて大幅マイナスで推移している。地域別では、東北地区で大幅に減少しているほか、それ以外の地域でも低迷が続いており、地方都市による支援拡充の動きにもかかわらず資金流入も細るなど、底のみえない状況が続いている。

設備投資などをあわせた6月の固定資産投資も年初来前年比▲5.7%と3ヵ月連続のマイナスとなるとともに、2020年5月以来のマイナス幅となっている。当研究所が試算した単月ベースの前年同月比の伸びも、6月は▲9.0%と前月(同▲11.0%)からマイナス幅は縮小しているものの、引き続き大幅マイナスとなっている。前月比も▲0.37%と4ヵ月連続で減少しており、底がみえない展開が続いている。固定資産投資の規模もコロナ禍以来の低水準となると試算されるなど、足元の状況は極めて厳しいと捉えられる(図4)。

実施主体別では、民間投資(年初来前年比▲8.5%)のみならず、国有企業(同▲2.3%)もマイナスとなっているうえ、ともにマイナス幅が拡大するなど、実施主体を問わず投資に下押し圧力がかかっている。対象別では、習近平指導部が主導する新質生産力や国内生産の強化に向けた取り組みを反映して、設備投資関連(年初来前年比+8.1%)は堅調な推移をみせる一方、建設関連(同▲8.0%)は低迷する対照的な動きをみせており、政策運営が投資活動を左右している。

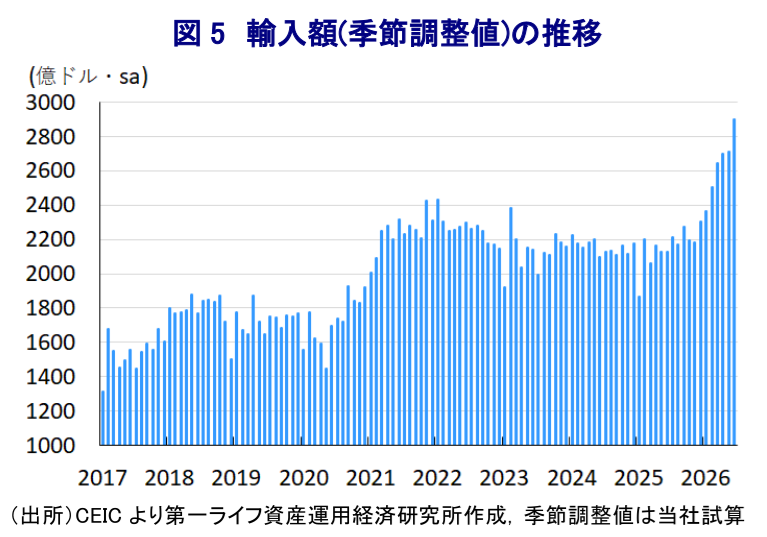

【内需は力強さを欠くが、外需の堅調さや商品高が輸入を押し上げる】

前述のように、個人消費、設備投資、不動産投資問わず全般的に内需は力強さを欠く推移をみせているものの、6月の輸入額は前年同月比+36.0%となり、前月(同+27.4%)から伸びが加速した。当研究所が試算した季節調整値に基づく前月比も7ヵ月連続で拡大しており、単月ベースの輸入額は過去最高を更新するなど、持ち直しの動きが続いている(図5)。米中首脳会談を経て、米中関係の改善を模索する動きを反映して米国からの輸入が拡大する動きのほか、イラン情勢の悪化以降の原油など商品市況の上昇の動きも輸入額を押し上げている。

種類別では、中国国内における需要を念頭にした一般貿易(前年比+25.6%)は輸入全体を下回る伸びにとどまる一方、加工組立関連(同+46.6%)や輸出財の加工組立関連(同+52.6%)はともに高い伸びをみせており、足元の輸出の堅調さが素材・部材の需要を押し上げる動きがみられる。財別でも、世界的なAI(人工知能)関連投資の旺盛さを反映して、ハイテク関連(前年比+57.8%)は高い伸びが続き、半導体をはじめとする電子部品(同+72.3%)のほか、コンピュータ、スマホなど電気機械関連(同+47.5%)も旺盛な動きをみせる。イラン情勢の悪化を受けた化学肥料価格の急騰に加え、食料安全保障の観点から調達を活発化していることも重なり、肥料(前年比+116.5%)は前年から倍増している。

国・地域別では、ASEAN(前年比+26.5%)やインド(同+44.9%)のほか、韓国(同+85.0%)や台湾(同+41.1%)などアジア新興国からの輸入は堅調な動きが続いている。さらに、イラン情勢の悪化を受けて原油などの調達先の分散化を図ったことも影響して、アフリカ(前年比+40.2%)や中南米(同+37.9%)といったアジア以外の新興国からの輸入も堅調に推移している。関係深化が進むロシア(前年比+38.6%)も高い伸びが続いており、ウクライナ戦争を実質的に支える展開が続いている。先進国からの輸入については、関係悪化の兆しが出ているEU(前年比+9.2%)や英国(同+6.0%)は軒並み鈍化しているものの、関係改善の動きがみられるカナダ(同+103.5%)のほか、米国(同+25.9%)は持ち直しの動きがみられる。輸出が低迷する日本(前年比+33.9%)は輸入面では堅調な推移をみせており、習近平指導部が主導する自立自強の動きを反映した是々非々の対応が続いている可能性がある。

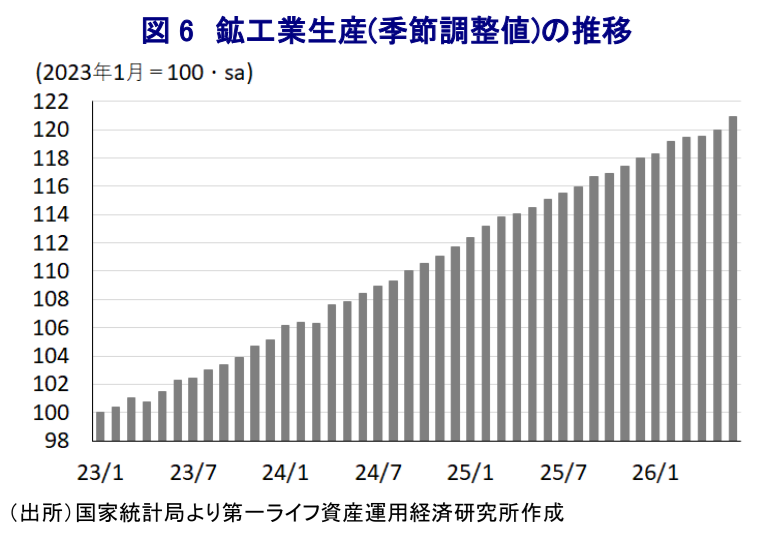

【内需は低迷するも、外需の堅調さを追い風に生産拡大が続く】

足元の中国の需要は、外需への依存を強める展開が続いている。こうしたなか、供給動向を示す6月の鉱工業生産は前年同月比+5.3%と前月(同+4.5%)から加速しており、3ヵ月ぶりの高い伸びとなるなど持ち直しの動きが確認されている。前月比も+0.76%と前月(同+0.40%)から拡大ペースを強めるとともに、過去1年のうち最も高い伸びとなるなど加速感を強めている。前述の通り、足元の個人消費や固定資産投資はともに力強さを欠いているものの、生産は拡大の動きを強めており、中国国内においては需給を巡る不均衡が急拡大している。こうした中国国内における余剰生産を解消する観点から、足元の景気は外需に依存せざるを得なくなっている。

分野別では、製造業(前年比+6.0%)の生産は引き続き堅調に推移している。なかでもハイテク製造業(前年比+14.1%)は高い伸びが続いており、外需の堅調さをけん引役に生産活動を押し上げる展開が続いている。その一方、イラン情勢の悪化に加え、エルニーニョ現象の発生による異常気象がエネルギー需要を押し上げていることを反映して、エネルギー関連(前年比+7.4%)は旺盛な動きをみせている。こうした状況にもかかわらず、鉱業(前年比▲2.2%)は対照的に減少しており、資源調達の多様化を受けて生産に下押し圧力がかかった可能性がある。

財別では、習近平指導部が主導する新質生産力のほか、サプライチェーンの自立自強への取り組みを反映して集積回路(前年比+18.8%)や産業用ロボット(同+28.1%)の生産は高い伸びが続いている。サービス業でも省力化の動きが広がりをみせていることを反映して、サービスロボット(前年比+17.0%)が堅調に推移しており、中国においてもロボティクスが浸透している。一方で、需要喚起策の効果一巡を反映して、自動車(前年比▲0.2%)のほか、マイコン(同▲13.8%)、携帯電話(同▲13.5%)の生産は軒並み低迷している。なお、不動産市況の低迷が続くなかで粗鋼(前年比+0.4%)や銑鉄(同▲0.9%)、鋼材(同+0.0%)の生産は力強さを欠くほか、板ガラス(同▲5.3%)やセメント(同▲5.6%)は前年を下回る伸びで推移しており、中国国内における過剰生産能力の縮小に向けた取り組みも生産の足かせとなっている。さらに、原油高の長期化を受けて当局は石油製品の国内供給を優先するなか、在庫が積み上がっていることを受けて精製マージンが低迷しており、石油精製量は前年比▲17.7%と低迷している。ただし、原油高を受けて世界的に再生可能エネルギーの需要が高まっていることを反映して、太陽光電池(前年比▲8.4%)はマイナス幅が縮小するなど持ち直しの兆しがみられる。

【金融市場は追加対策への期待を強めようが、景気は「K字型」の様相を強めよう】

このところの金融市場では、景気の不透明感が残るなかで中国人民銀行(中銀)が金融緩和に動くとの観測が強まっている。GDP統計が公表される直前には、李強首相が専門家や企業経営者との会合の場において「経済情勢を包括的、かつ客観的に捉え、成果を十分に認識すると同時に、問題点を冷静に見極めることが重要」と述べたことが報道された。景気循環に対応するためのカウンターシクリカル(反循環的)な調整を強化するとともに、既存の政策を十分かつ効果的に活用し、経済の勢いを確固たるものにすべく、追加措置を事前に検討・準備すべきと述べたとされる。足元の景気が頭打ちの様相を強めていることが確認されたことを受けて、金融市場は追加対策を期待する向きが強まることが予想される。

足元の需要が「外需>内需」の様相を強めるとともに、「供給>需要」の供給過多の状況があらためて確認されたことで需要喚起の必要性が高まっていることは間違いない。しかし、過去に実施された政策をみれば、持続可能性の高い有効な需要喚起につながっておらず、仮になんらかの政策が実施されたとしても一時的なものにとどまる可能性は高い。さらに、足元ではインフレとディスインフレが共存するなど対応も困難の度合いが増しており、先行きの中国経済は「K字型」の様相を一段と強める展開が続くと見込まれる。

注1 7月9日付レポート「中国経済は苦境に直面も、経済的威圧をやめることはない」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

関連テーマのレポート

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

-

中国経済は苦境に直面も、経済的威圧をやめることはない ~原油高一服後も需要低迷と価格転嫁難が景気、株価の重しとなる展開~

アジア経済

西濵 徹

-

ニュージーランド中銀、約3年ぶりの利上げでNZドル相場はどうなる? ~長期で緩やかな引き締めサイクルへ、NZドル安への警戒感にも注意~

アジア経済

西濵 徹

-

フィリピン・サラ副大統領への弾劾裁判開始 ~弾劾の行方は不透明だが、経済を無視した政局争いを市場はどうみるか~

アジア経済

西濵 徹