- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ景気はリセッション入り、先行きも足かせとなる材料が山積

- World Trends

-

2022.02.04

新興国経済

新型コロナ(経済)

原油

新興国金融政策

メキシコ経済

産油国経済

為替

メキシコ景気はリセッション入り、先行きも足かせとなる材料が山積

~当面はオミクロン株に揺さぶられるほか、先行きも財政及び金融政策の引き締めが景気の足かせに~

西濵 徹

- 要旨

-

- メキシコは新型コロナ禍に際して度々感染拡大の中心となるも、米国の支援などでワクチン接種が進むなかで「ウィズ・コロナ」戦略が採られてきた。昨年後半は感染動向が改善するも、インフレが昂進するなかで中銀は金融引き締めを迫られている。昨年末にかけては中銀総裁人事を巡るバタバタを理由に通貨ペソ相場は調整して物価に悪影響を与えることが懸念された。しかし、その後も中銀はタカ派姿勢を強めており、原油価格の上昇や米国経済の堅調さなどを追い風に足下のペソ相場は落ち着きを取り戻す動きをみせている。

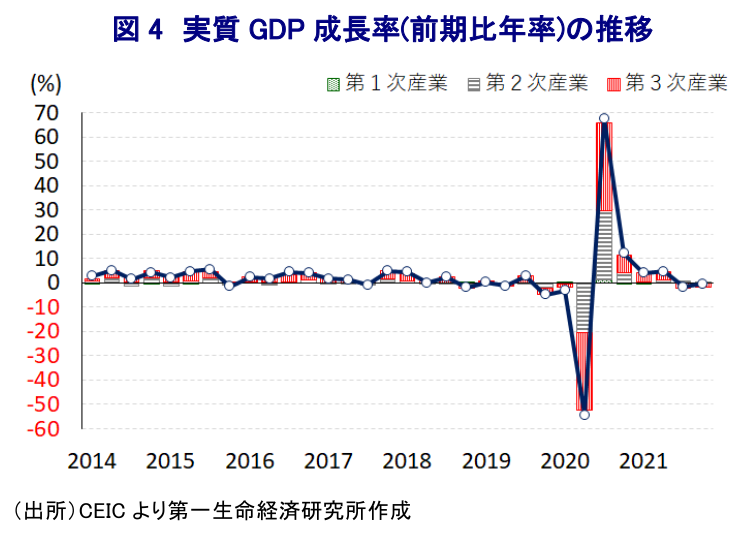

- メキシコ経済を巡っては、輸出の大宗を占める米国経済の堅調さが追い風になると期待される一方、政権による「反ビジネス色」の強い施策や財政規律を重視する財政運営に加え、物価高と金利高の共存が景気の足かせとなっている。結果、10-12月の実質GDP成長率は前期比年率▲0.33%と2四半期連続のマイナス成長となるなどリセッションに陥った。昨年通年の経済成長率は+5.0%と2年ぶりのプラス成長となるも、ゲタは+3.5pt程度と試算され「実力」は+1.5%程度に留まるなど、力強さに乏しい状況にあると判断出来る。

- 年明け以降は同国でもオミクロン株の感染が急拡大して過去の「波」を大きく上回るなど、感染動向は急激に悪化している。足下では早くもピークアウトの兆しはみられるが、企業マインドは急激に悪化するなど景気の足かせとなることは避けられない。さらに、先行きも財政及び金融政策両面での引き締めが景気の下押し圧力となる展開が見込まれるなど、景気は引き続き力強さの乏しい展開が続くと予想される。

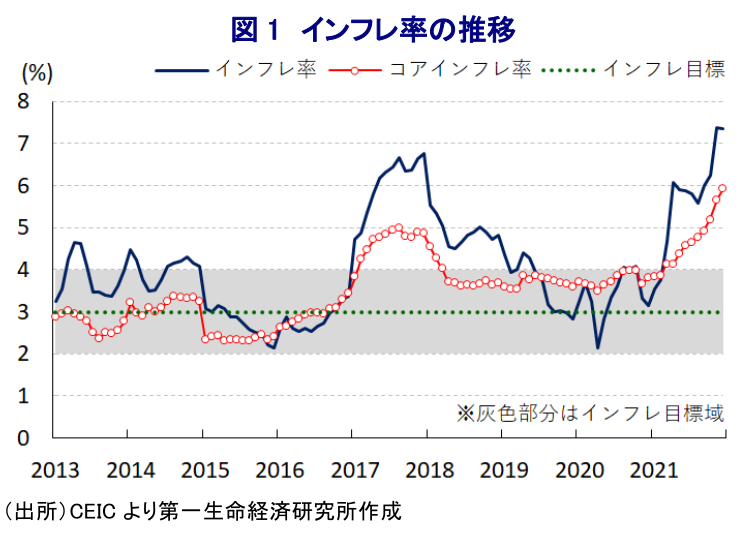

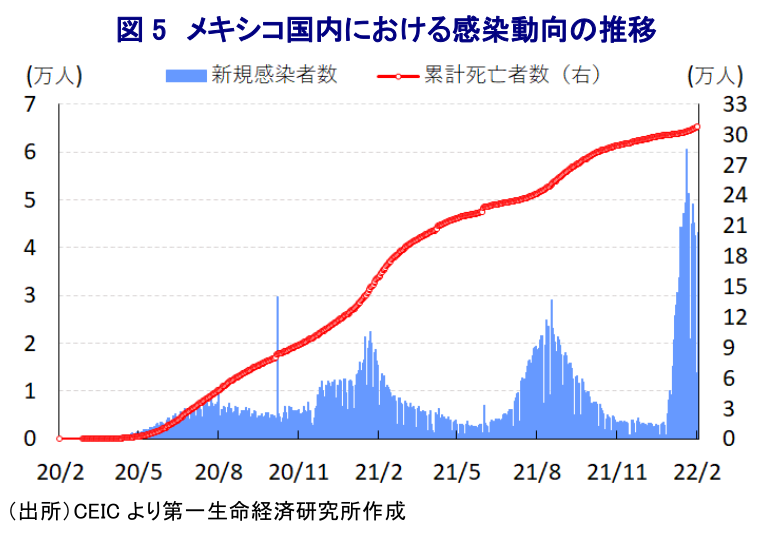

メキシコは、一昨年来の新型コロナ禍に際して隣国の米国同様に度々新型コロナウイルス(SARS-CoV-2)の感染拡大の中心地となってきた。昨年も感染力の強い変異株(デルタ株)の感染拡大に直面したものの、ワクチン接種の進展を理由に経済活動の正常化を図る『ウィズ・コロナ』戦略を維持することで新型コロナ禍を経て疲弊した経済の立て直しを優先させてきた。なお、メキシコ国内における新型コロナウイルスの感染者数は累計で503万人弱に留まる一方、死亡者数は累計で31万人弱と世界で5番目に多いなど感染者数に対する死亡者数は他国と比較して突出しており、世界的にみて新型コロナ禍による深刻な影響に見舞われた国のひとつと捉えられる。ただし、隣国米国によるワクチン支援なども追い風に同国のワクチン接種率は新興国のなかでも比較的進んでおり、同国の新規感染者数は昨年8月中旬にかけて拡大するもその後は一転して頭打ちするとともに、医療インフラのひっ迫緩和を受けて死亡者数の拡大ペースも鈍化するなど感染動向は改善してきた。他方、欧米など主要国を中心とする世界経済の回復が進む一方、主要産油国は協調減産の段階的縮小を維持するなど世界的に原油の需給ひっ迫が意識される展開が続いているほか、このところはウクライナ問題も理由に国際原油価格は上昇の動きを強めており、全世界的にインフレ圧力が強まっている。さらに、国際金融市場においては米FRB(連邦準備制度理事会)の『タカ派』傾斜による米ドル高が意識されており、新型コロナ禍を経た世界的な『カネ余り』を前提にした新興国のマネーフローの変化も警戒されるなか、メキシコにとっては通貨ペソ安が輸入物価を通じてインフレ昂進を招くことが警戒された。事実、昨年以降のインフレ率は中銀の定めるインフレ目標を上回る水準で加速しており、当局の『ウィズ・コロナ』戦略による経済活動の正常化が進む一方、サプライチェーンの混乱などが影響してコアインフレ率も加速感を強めている。こうしたことから、中銀は昨年6月以降断続的に利上げを実施するなど引き締め姿勢を強めているほか、昨年12月の定例会合では米FRBが『タカ派』姿勢を強めていることを理由に利上げ幅を拡大させるなど、同様に『タカ派』姿勢を強める動きをみせている(注1)。中銀を巡っては、昨年末に任期満了を迎えたディアス・デ・レオン前総裁の後任人事に関連してバタバタする動きがみられたほか、ロペス=オブラドール大 統領が金融市場において『無名』であったビクトリア・ロドリゲス氏を後任総裁に指名したことを理由にペソ相場に対する調整圧力が強まる事態に見舞われた(注2)。しかし、上述のように中銀内では政策委員が『タカ派』姿勢に傾斜していることに加え、足下では主力の輸出財である原油価格が高止まりしているほか、輸出の大宗を占める米国経済の堅調さなどがペソ相場を下支えしている。

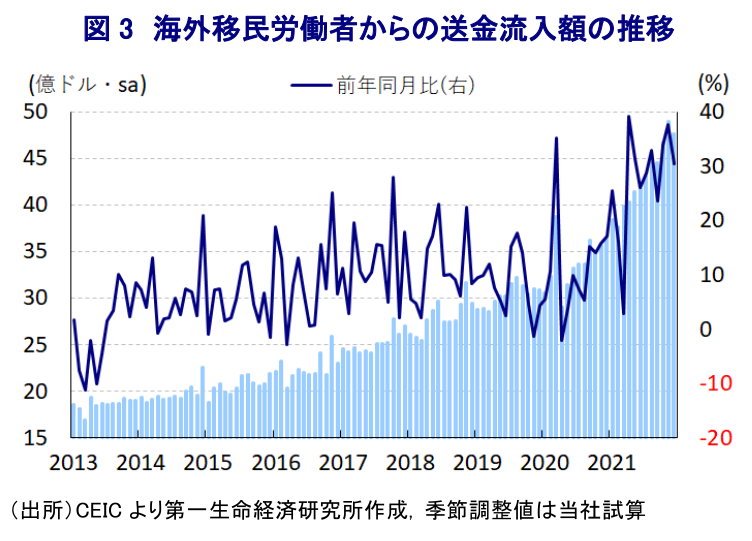

メキシコ経済を巡っては、輸出の8割以上を占める米国経済が堅調に推移しているほか、米国経済の堅調さを追い風にGDPの4%弱に上る移民労働者による送金流入額の底入れの動きも景気を押し上げることが期待される。一方、同国内における感染再拡大の動きはサプライチェーンの混乱を通じて製造業を中心とする企業マインドの重石となっており、雇用回復の足かせとなっているほか、トランプ前政権下以降は米国企業による同国への投資が手控えられており、企業部門による設備投資も低迷するなど幅広く内需に下押し圧力が掛かっている。さらに、上述のように物価高が続くなかで中銀はタカ派姿勢を強めるなど、金利高も共存しており、家計部門にとっては実質購買力に下押し圧力が掛かっているほか、企業部門にとっては設備投資意欲に冷や水を浴びせるなど内需を取り巻く状況は厳しさを増している。また、ロペス=オブラドール政権を支える与党の国民再生運動(MORENA)は急進左派的な政策運営を志向しているものの、同政権の財政運営は財政規律を重視する姿勢を維持するなど歳出拡大には慎重な動きをみせており、結果的に新型コロナ禍からの景気回復が遅れる一因になっているとみられる。一昨年後半以降の同国経済は米国をはじめとする世界経済の回復を追い風に底入れの動きが続いてきたものの、昨年半ばにかけては国内での感染再拡大の影響に加え、世界的なサプライチェーンの混乱も景気の足かせとなる一方、昨年末にかけては上述のように感染動向が改善しており、企業マインドも緩やかに回復するなど景気の底入れが期待された。こうした状況にも拘らず、10-12月の実質GDP成長率は前期比年率▲0.33%と前期(同▲1.72%)から2四半期連続のマイナス成長となるリセッション(景気後退局面)に陥っていることが示された。実質GDPの水準も依然として新型コロナ禍の影響が及ぶ2019年末と比較して▲3.0%程度下回っており、新型コロナ禍の影響が極めて深刻である様子がうかがえる。昨年通年の経済成長率も+5.0%と前年(▲8.5%)から2年ぶりのプラス成長となっているものの、プラスのゲタが+3.5pt程度と試算されることを勘案すれば『実力』は+1.5%程度に留まるなど、依然として力強さに乏しい状況が続いている。分野別では、製造業や建設業、鉱業部門の生産は緩やかに拡大している一方、農林漁業関連の生産は力強さを欠く展開が続いているほか、雇用の回 復が遅れるなかで物価高と金利高の共存が実質購買力の足かせとなっていることを反映してサービス部門の生産は低迷して景気の足を引っ張っている。さらに、ロペス=オブラドール政権は昨年以降、改正電力産業法(電力庁所有の発電所に対する優遇策)、改正連邦労働法及び関連税法(事実上の人材派遣の禁止)、改正炭化水素法(石油精製業に関連する許認可変更)など『反ビジネス色』の強い施策に動いており(注3)、こうした法改正に伴う企業活動に対する制約拡大も景気の重石になっている。

なお、足下においては景気の足かせとなっているサプライチェーンを巡る問題のほか、法改正に伴う悪影響も一巡が期待される一方、昨年末に南アフリカで確認された新たな変異株(オミクロン株)はその後に全世界的に感染が拡大するなど世界経済の新たなリスク要因となることが懸念される。オミクロン株を巡っては、ワクチン接種済の人が感染するブレークスルー感染が多数確認されるなど感染力は他の変異株に比べて極めて高い一方、陽性者の大宗が無症状者ないし軽症者が占めるなど重症化率が低いとされ、欧米など主要国では『ウィズ・コロナ』戦略が維持されており、同国も同様の対応が採られた。メキシコにおいても年明け以降は新規感染者数が急拡大して過去の『波』を大きく上回る事態に見舞われている。オミクロン株については、感染拡大に見舞われた国で比較的早期にピークアウトする動きがみられるなか、メキシコにおいても早くもピークアウトの兆しがうかがえるなど感染収束に向かう可能性はある一方、新規感染者の急拡大により医療インフラに対する圧力が強まるなかで死亡者数の拡大ペースは再び加速感を強める動きがみられる。さらに、昨年末にかけては感染動向の改善も追い風に人の移動は底入れの動きを強める展開が続いてきたものの、年明け以降は感染動向の一変を受けて一転して下押し圧力が掛かる動きがみられるほか、製造業の企業マインドも大きく下振れするなど景気を取り巻く状況は急変している。足下で感染動向にピークアウトの兆候が出ていることを勘案すればその影響は徐々に後退すると期待される一方、先行きの同国経済については金融及び財政の両面で引き締め姿勢が強まることに伴う下押し圧力が見込まれるなど、景気は力強さを欠く展開が続くであろう。

注1 2021年12月17日付レポート「メキシコ中銀、米FRBの「タカ派」傾斜を受けて大幅利上げに動く」

注2 2021年12月8日付レポート「メキシコ中銀、次期総裁の手腕は未知数も、金融市場の混乱はひとまず一服」

注3 2021年6月8日付レポート「メキシコ、中間選挙は金融市場が想定した「最悪の事態」回避へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

韓国景気、2024年は良好なスタートダッシュも先行きは不透明感山積 ~今年の成長率は昨年から加速する余地は多いが、内・外需ともに不透明要因は山積している~

アジア経済

西濵 徹

-

インドネシア中銀は「安定」を重視して6会合ぶりの利上げを決定 ~ルピア安定へ政策協調の強化を示唆も、外部環境如何で一段と厳しい状況に晒される懸念はある~

アジア経済

西濵 徹

-

オーストラリアのインフレが加速、インフレの粘着度の高さを確認 ~金融市場での利下げ期待の後退不可避、当面の豪ドル相場は堅調な推移をみせる可能性~

アジア経済

西濵 徹

-

モルディブ、いよいよ「親中」へ一気に舵を切る環境が整った ~総選挙はムイズ政権を支える与党が大勝利、親中姿勢加速で中印対立の舞台となる可能性~

アジア経済

西濵 徹

-

アルゼンチン中銀はインフレ鈍化に自信か、2ヶ月連続の利下げ ~「壮大な社会実験」の成否は見通せないなか、金融市場の期待を維持出来るか否かに要注意~

新興国経済

西濵 徹

関連レポート

-

アルゼンチン中銀はインフレ鈍化に自信か、2ヶ月連続の利下げ ~「壮大な社会実験」の成否は見通せないなか、金融市場の期待を維持出来るか否かに要注意~

新興国経済

西濵 徹

-

「最強通貨」メキシコペソでも「米ドル一強」の流れには勝てないか ~中東情勢の不安定化に加え、外貨準備高も金融市場の動揺への耐性に乏しいことに要注意~

新興国経済

西濵 徹

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹

-

ブラジル中銀がルラ政権下で初の為替介入、レアル相場の潮目は変わったか ~先行きの金融政策は景気に不透明感がくすぶるなかで利下げペースの縮小を迫られる可能性~

新興国経済

西濵 徹

-

ペルー・ボルアルテ大統領、不正蓄財疑惑で当局の捜査を受ける ~政治不信が極まるなかで政局の混乱がソル相場に影響を与える可能性に注意を払う必要性は高い~

新興国経済

西濵 徹