- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、次期総裁の手腕は未知数も、金融市場の混乱はひとまず一服

- World Trends

-

2021.12.08

新興国経済

新型コロナ(経済)

バイデン政権

原油

新興国金融政策

メキシコ経済

メキシコ中銀、次期総裁の手腕は未知数も、金融市場の混乱はひとまず一服

~中南米で広がる「左派ドミノ」の余波は中銀総裁人事などにも及びつつある可能性に要注意~

西濵 徹

- 要旨

-

- メキシコでは年明け以降、変異株の流入を受けて新型コロナウイルスの感染が再拡大したが、政府は経済への悪影響を回避すべく、ワクチン接種を理由に行動制限に及び腰の対応を続けた。足下の接種率は新興国のなかでは比較的進んでいる上、足下においては感染動向も大きく改善している。このように足下のメキシコは新型コロナ禍を巡る「最悪期」を過ぎていると捉えられる一方、先月末に発見されたオミクロン株は同国でも感染が確認されるなど、今後の行方については引き続き予断を許さない状況にあると判断出来る。

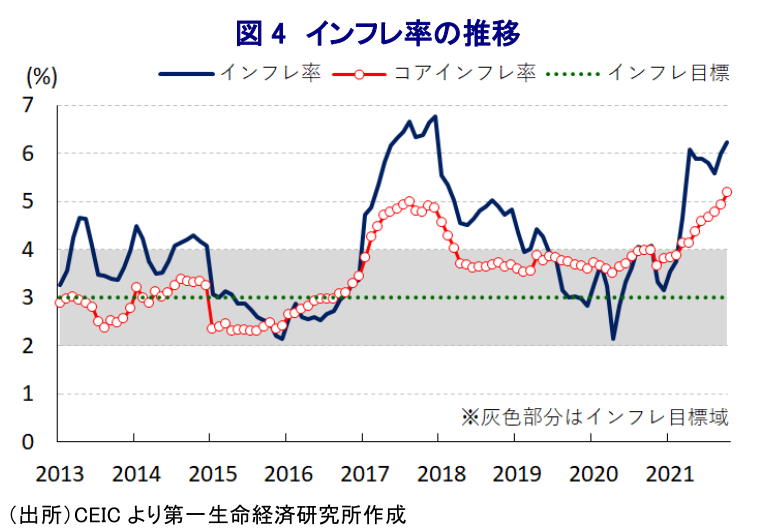

- 昨年後半以降、メキシコ景気は底入れの動きを強めてきたが、7月以降の感染再拡大を受けて7-9月の実質GDP成長率は前期比年率▲1.72%と5四半期ぶりのマイナス成長となるなど一服している。ただし、その後は感染動向の改善も追い風に人の移動は底入れしており、企業マインドも改善するなど景気の底入れが期待される。他方、年明け以降におけるインフレ率の昂進を受けて中銀は6月以降断続的な利上げ実施に動いている。11月の定例会合でも4会合連続の利上げ実施に加え、タカ派姿勢を強める動きをみせている。

- なお、中銀が6月に利上げ実施を決定した背景には、中銀総裁人事の行方も影響したとみられる。ロペス=オブラドール大統領はエレラ前財務公債相を一旦後任総裁に指名するも、先月末に突如ロドリゲス氏に変更した。ロドリゲス氏の手腕は未知数の上、中銀の独立性に対する懸念もくすぶる。他方、中南米では「左派ドミノ」の動きに伴い中銀総裁人事への介入の動きが広がりつつあり、その行方を注視する必要があろう。

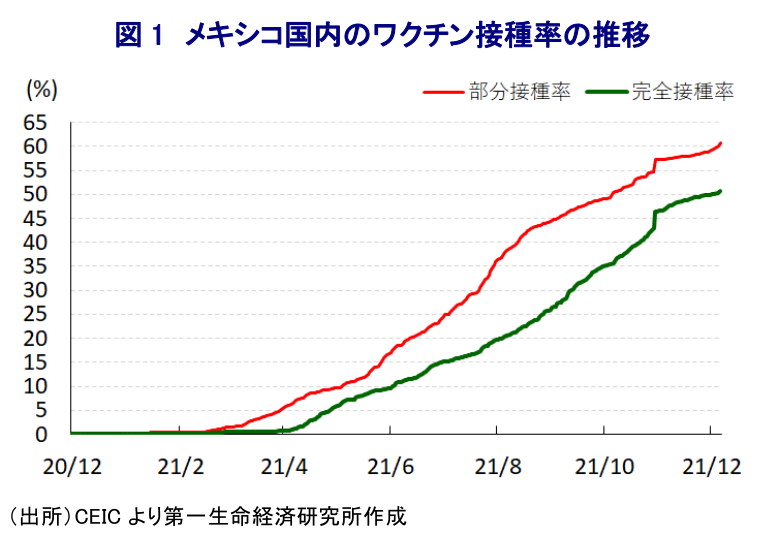

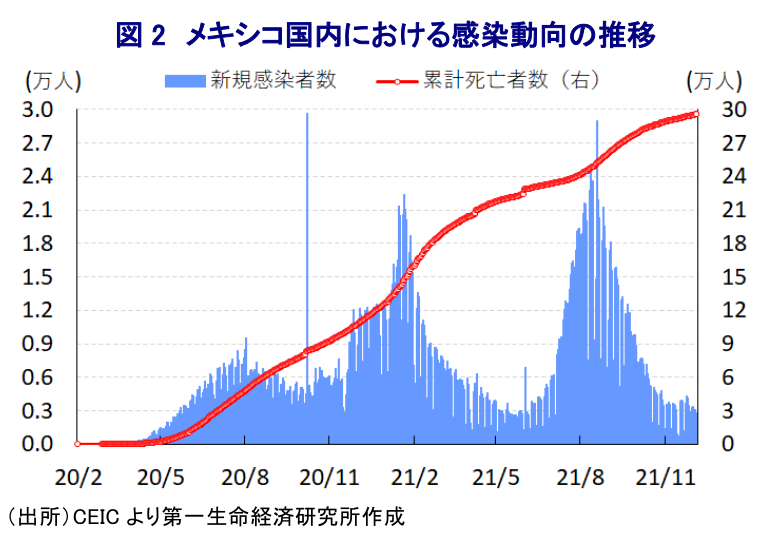

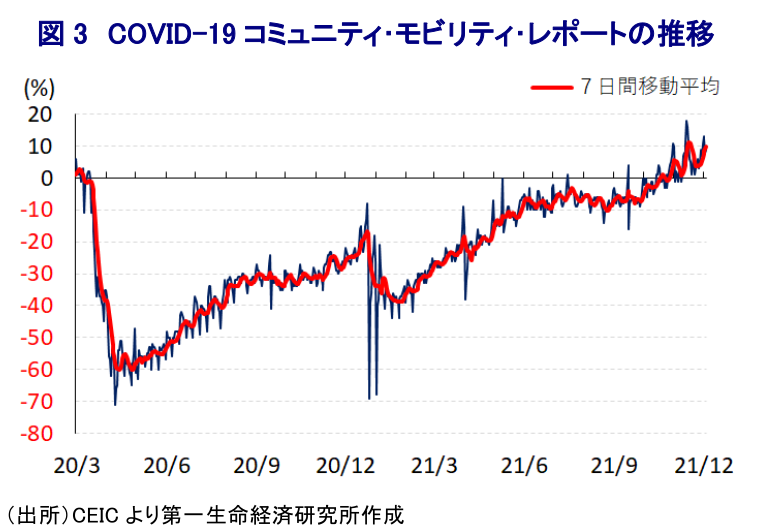

メキシコは、昨年来の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して、隣国米国での感染拡大の余波を受ける形で同国においても感染が拡大するとともに、感染対策を目的とする行動制限の強化を受けて景気に大きく下押し圧力が掛かる事態に直面した。しかし、その後は感染収束にほど遠い状況ながら経済活動の再開に舵を切ったことに加え、輸出の大宗を占める隣国米国の景気回復を追い風に景気は底入れの動きを強めてきた。年明け以降は同国においても感染力の強いデルタ株の流入を受けて感染が再拡大したものの、政府が掲げるワクチン接種計画の進捗を理由に行動制限の再強化には及び腰の対応を続けてきた。なお、政府は当初、乾季入りする前の10月末を目途に全国民(1.27億人)を対象に少なくとも1回のワクチン接種を実施する計画を掲げていたものの、世界的なワクチン獲得競争の激化により計画は後ろ倒しを余儀なくされている。ただし、今月6日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は60.71%、完全接種率(必要な接種回数をすべて受けた人の割合)も50.74%と新興国のなかでは比較的接種が進んでいる。メキシコをはじめとする中南米諸国は、ワクチン接種が新興国のなかで比較的進展していることも追い風に感染動向は改善する動きがみられるなか(注 )、メキシコにおいても8月中旬にかけて新規感染者数が拡大ペースを強めてきたものの、その後は一転して頭打ちしている。さらに、新規感染者数の鈍化による医療インフラのひっ迫懸念の後退を受けて、足下においては死亡者数の拡大ペースも鈍化している。メキシコ国内における累計の感染者数は390万人強であるにも拘らず、死亡者数は29.5万人強と感染者数に対する死亡者数の比率が他国と比較して突出しており、昨年の超過死亡者数の試算値に基づけば、報告ベースの死亡者数を大きく上回る可能性が指摘されるなど感染動向は極めて厳しい状況に見舞われたと捉えられる(注 )。ただし、過去1ヶ月程度に亘って人口100万人当たりの新規感染者数(7日間移動平均)は20人程度で推移するなどピーク(148人:8月18日時点)を大きく下回っているほか、死亡者数の拡大ペースも鈍化するなど感染動向は大きく改善している。なお、先月末に南アフリカで発見された新たな変異株(オミクロン株)を巡っては、同国においても感染が確認されているほか、現時点においてはその性質に関して不透明なところが多いなど予断を許さない状況にある。とはいえ、メキシコは新型コロナ禍を巡る『最悪期』を過ぎていると捉えることが出来よう。

昨年後半以降におけるメキシコ経済は、上述のように隣国であり輸出の大宗を占めるなど経済的な関係が深い米国景気の回復を追い風に底入れの動きを強めてきたものの、7月以降は同国でも変異株による感染再拡大の動きが広がったことを受けて、7-9月の実質GDP成長率は前期比年率▲1.72%と5四半期ぶりのマイナス成長となるなど、底入れの動きが一服している。ただし、その後は感染動向の改善が進んでいることに加え、米国をはじめとする世界経済の回復も追い風に企業マインドは底入れしているほか、人の移動も活発化する動きが確認されるなど景気回復が進んでいると期待される。他方、昨年後半以降における世界経済の回復も追い風とする原油をはじめとする国際商品市況の上昇は全世界的にインフレ圧力を招くなか、同国においても年明け以降のインフレ率及びコアインフレ率はともに中銀の定めるインフレ目標を上回る推移が続くなど、インフレが顕在化している。さらに、国際金融市場においては米国のインフレ昂進を受けて米FRB(連邦準備制度理事会)が『タカ派』姿勢に傾いていることを理由に米ドル高圧力が強まるなか、メキシコでは通貨ペソ相場の調整は輸入物価を通じてインフレ圧力を招くことに対する警戒感が強まった。こうした事態を受けて、中銀は6月に2年半強ぶりとなる利上げ実施に動いたほか(注 )、その後も断続的に利上げを実施しており(注 )、11月の定例会合でも4会合連続の利上げ実施を決定するなど引き締め姿勢を強めている。なお、11月の利上げ決定を巡っては「4(25bpの利上げ)対1(据え置き)」であるなど全会一致ではないものの、足下のインフレ要因は一過性との認識を示す一方で、影響が広がる範囲は不透明との見方を示すなど、インフレが一段と昂進することに対する警戒感が共有された模様である。足下では国際原油価格の上昇の動きが一服している一方、通貨ペソ相場は調整圧力がくすぶるなどインフレ圧力に繋がる動きが続いており、中銀は一段と引き締め姿勢を強める可能性が高いと見込まれる。

なお、中銀が6月に利上げ実施を決定した背景には、その直前に中銀総裁人事を巡ってロペス=オブラドール大統領が年末に任期満了を迎えるディアス・デ・レオン現総裁の再任を拒否する姿勢を示すとともに、後任総裁にエレラ財務公債相(当時)を指名したことが影響したと考えられる。ロペス=オブラドール大統領はディアス・デ・レオン氏の総裁再任を拒否した理由として、同氏がペニャ・ニエト前政権により任命されたことに加え、政権が中銀に要求した業務損益の黒字化目標が実現出来なかったことを挙げるなど、政策運営とは無関係との見方を示した。この人事案に対しては、中銀のエスキベル副総裁が公然と批判する動きをみせるなど『中銀の独立性』に影響を与える向きもみられる一方、エレラ氏を巡っては世界銀行などでの勤務経験があるほか、テクノクラートとしての手腕の高さに定評があるとともに緊縮的な財政政策を主導するなど、大きな混乱に繋がる可能性は低いとみられた。しかし、先月末に突如、ロペス=オブラドール大統領はエレラ氏を中銀総裁とする指名を撤回するとともに、財務公債省の副大臣であったビクトリア・ロドリゲス氏を起用する方針を発表した。今月2日には連邦議会上院(元老院)がロドリゲス氏の中銀総裁指名を承認しており、来年1月1日に総裁に就任することが決定している。ロドリゲス氏を巡っては、エレラ氏同様にロペス=オブラドール大統領にメキシコ・シティの市長在任時に登用された経緯がある一方、上述のようにエレラ氏は財務公債相として業績を上げてきたこととは対照的にその業績は不透明であるなど、中銀総裁としての手腕についても未知数である。ロペス=オブラドール大統領は人事案の変更理由について「女性登用」を挙げる一方で中銀の独立性を重視する考えを示したものの、突如の変更を受けて金融市場ではペソ相場が大幅に調整するなど混乱が広がった。足下では混乱の影響は一巡しつつあるものの、仮にロドリゲス次期総裁の下で中銀の政策運営の方向性が大きく変化することがあれば、ペソ相場を巡る状況が一変するリスクもあり、慎重な政策運営が求められる。このところの中南米においては『左派ドミノ』とも呼べる動きが広がりをみせるなか、中銀総裁をはじめとする経済政策運営を担う人事への介入も辞さない動きがみられるが、今後も同様の動きが広がりをみせるか否かにはこれまで以上に注意が必要になっていると判断出来る。

注1 9月10日付レポート「中南米諸国、新型コロナの影響一服の背後でインフレ対応を迫られる」

注2 3月30日付レポート「メキシコ、「超過死亡」の推計値が示唆する新型コロナ禍の実態」

注3 6月29日付レポート「メキシコ中銀、インフレ顕在化に予想外の利上げで対抗」

注4 10月1日付レポート「メキシコ中銀、金融市場を巡る環境変化のなか物価対応を迫られる」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最新レポート

-

ニュージーランド、インフレの粘着度は中銀の抑制姿勢の長期化を示唆 ~NZドルの対米ドル相場は米FRBの動き如何の一方、日本円に対しては底堅い展開が続くであろう~

アジア経済

西濵 徹

-

シンガポールはいよいよ政権移譲、ウォン次期政権の行方は ~「Xデー」は5月15日、リー一族のいない政界は構造問題や与党PAP立て直しなど難題に直面しよう~

アジア経済

西濵 徹

-

内外経済ウォッチ『アジア・新興国~インド総選挙、モディ政権にとっての「ラスボス」は野党ではなく物価か~』(2024年5月号)

アジア経済

西濵 徹

-

中国当局はいつまで「意味のない」成長率目標に拘泥するのか ~1-3月GDPは国進民退で前年比+5.3%に加速も、需要の乏しい生産拡大は世界経済を揺さぶるか~

アジア経済

西濵 徹

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹

関連レポート

-

「米ドル一強」のなかで新興国経済はどうなるか? ~生活必需品のインフレに加えて輸入インフレの懸念、為替介入による「時間稼ぎ」にも限界はある~

新興国経済

西濵 徹

-

ブラジル中銀がルラ政権下で初の為替介入、レアル相場の潮目は変わったか ~先行きの金融政策は景気に不透明感がくすぶるなかで利下げペースの縮小を迫られる可能性~

新興国経済

西濵 徹

-

ペルー・ボルアルテ大統領、不正蓄財疑惑で当局の捜査を受ける ~政治不信が極まるなかで政局の混乱がソル相場に影響を与える可能性に注意を払う必要性は高い~

新興国経済

西濵 徹

-

南ア中銀、景気低迷が続くもインフレリスクを警戒せざるを得ない展開 ~5会合連続の金利据え置き、景気低迷にも拘らずインフレリスクを警戒して引き締め姿勢を維持~

新興国経済

西濵 徹

-

メキシコ中銀、景気が頭打ちの様相を強めるなかでコロナ禍後初の利下げ ~次回会合は「データ次第」としつつ、インフレ見通しを上方修正しての利下げはハト派傾斜を示唆か~

新興国経済

西濵 徹