- HOME

- レポート一覧

- 経済分析レポート(Trends)

- メキシコ中銀、インフレ顕在化に予想外の利上げで対抗

- World Trends

-

2021.06.29

新興国経済

新型コロナ(経済)

バイデン政権

原油

新興国金融政策

メキシコ経済

メキシコ中銀、インフレ顕在化に予想外の利上げで対抗

~今後はインフレ動向の悪化や米FRBの「タカ派」シフトで一段の利上げに動く可能性も~

西濵 徹

- 要旨

-

- メキシコ経済は米国経済の影響を受けやすいなか、足下では米国景気の回復を追い風に外需や送金が景気を押し上げる動きが続く。他方、年明け以降鈍化した新型コロナウイルスの新規感染者数は再び底打ちしており、感染者数も高止まりが続く。政府によるワクチン調達の積極化を背景にワクチン接種の動きは着実に進むが、足下の景気は回復途上の段階にあるなど新型コロナ禍の影響を抜け出せない状況が続く。

- 足下のメキシコ経済は景気回復の途上ながら、米国経済の回復や原油価格の底入れを背景に資金流入は堅調な推移が続く。金融政策は米FRBの影響を受けやすい一方、足下のインフレ率は中銀の目標を上回る推移が続くなか、中銀は24日の定例会合で2年半ぶりの利上げ実施に舵を切った。先行きも物価動向や米FRBの「タカ派」シフトなどを理由に利上げに動く可能性もあり、引き続き「予想外」の動きも予想される。

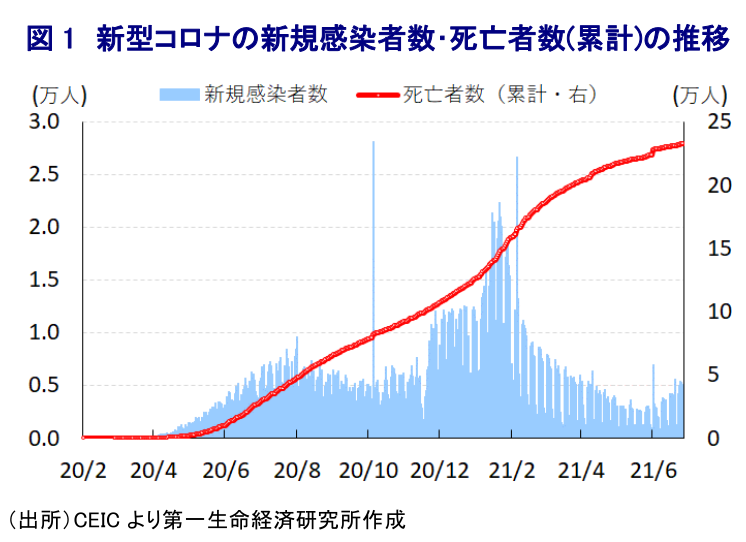

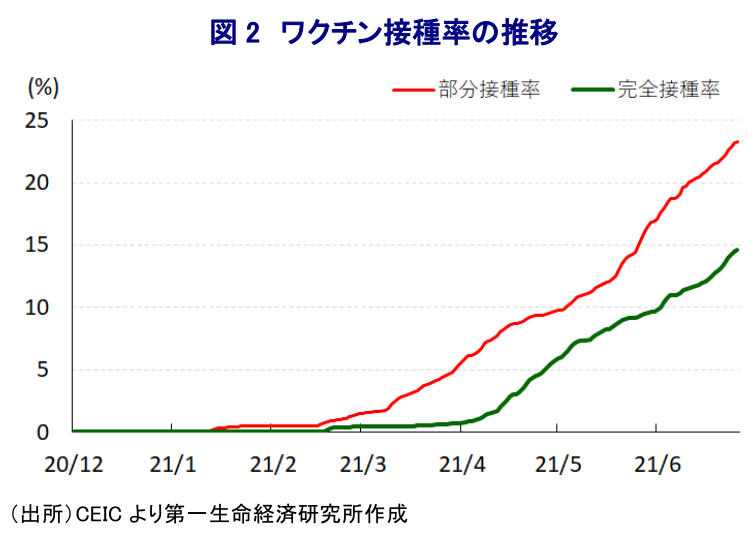

足下のメキシコ経済を巡っては、輸出がGDPの4割強に上るなど構造面で輸出依存度が比較的高い上に輸出の8割を米国向けが占めるなか、米国経済が新型コロナウイルス(SARS-CoV-2)の感染一服やワクチン接種を背景に回復の動きを強めていることも追い風に、外需や米国からの移民送金の拡大が景気を押し上げている。一方、同国では昨年半ば以降は1日当たりの新規感染者数が鈍化傾向を強めたほか、政府は感染収束にほど遠い状況であったにも拘らず行動制限による経済への悪影響を懸念して経済活動を優先する姿勢をみせた結果、昨年末以降は新規感染者数が再拡大する『第2波』が顕在化する事態となった。なお、その後は再び新規感染者数が鈍化するなど一見すれば事態収束が進みつつある一方、累計の感染者数に対する死亡者数は他の国々と比較して突出している上、感染者数は28万人を上回る水準で推移するなど医療現場を取り巻く環境は厳しい状況が続いている。さらに、足下では他の新興国と同様に感染力の強い変異株の流入が懸念されているほか、新規感染者数は緩やかに再拡大する動きをみせており、感染動向は再び悪化する可能性もくすぶる。他方、同国においては昨年末から医療従事者を対象に米国製ワクチンの接種が開始されている上、ロシア製ワクチンや中国製ワクチンも確保するとともに、米国において未承認状態にあった英国製ワクチンを米バイデン政権から借り入れるなど、なりふり構わぬ形でワクチン調達を積極化させてきたため、今月26日時点における完全接種率(必要な接種回数をすべて受けた人の割合)は14.63%、部分接種率(少なくとも1回は接種を受けた人の割合)も23.28%とともに世界平均(それぞれ10.58%、22.98%)並みで推移するなど、ワクチン接種は前進している。こうした背景には、ロペス=オブラドール大統領が乾季入りする10月末を目途に全国民(1.26億人)に少なくとも1回はワクチン接種を終える計画を掲げていることも影響しているとみられる。一方、足下の企業部門及び家計部門のマインドは依然として新型コロナ禍の影響が及ぶ前を下回る水準に留まるなど景気回復は道半ばの状況にある 1。

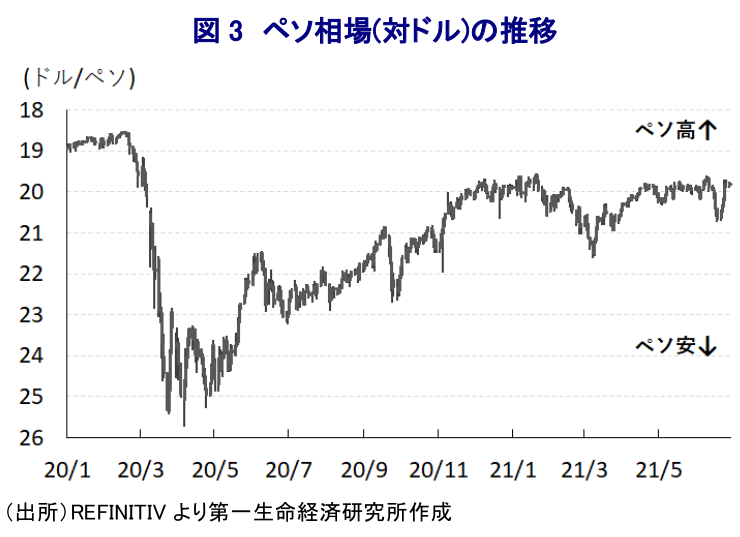

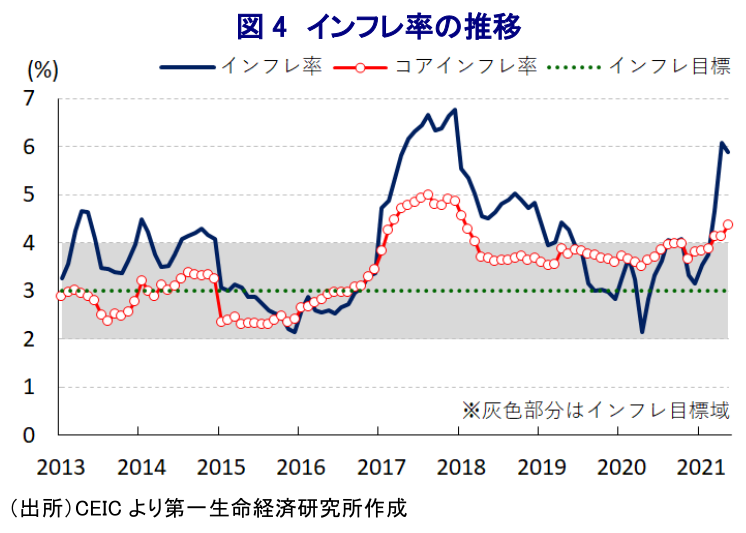

上述のように足下のメキシコ経済は新型コロナ禍からの回復途上にあるものの、国際金融市場は全世界的な金融緩和による『カネ余り』が続いていることに加え、昨年後半以降は主要国を中心とする世界経済の回復も追い風に同国の主要輸出財である原油をはじめとする国際商品市況は底入れの動きを強めていることも相まって、資金流入の動きが活発化して通貨ペソ相場は堅調な推移をみせてきた。さらに、今月初めに実施された連邦議会下院の中間選挙では、選挙結果によって今後のロペス=オブラドール政権による政策運営に影響が出ることが懸念されたものの、最大与党の左派MORENA(国民再生運動)は議席を減らすも与党連合の枠組では議会の半数を上回る議席を維持したことで、事前に金融市場が想定した『ねじれ状態』といった最悪の事態は避けられている 2。なお、メキシコの金融政策は米FRB(連邦準備制度理事会)の動きに左右される傾向が強く、足下では米国においてインフレ率が上振れしていることを受けて、直近のFOMC(連邦公開市場委員会)において利上げ実施時期の前倒しに加え、量的緩和政策の縮小を巡る討議を示唆する動きが示された結果、一時的に同国への資金流入が影響を受ける動きもみられた。一方、足下では国際原油価格の底入れに伴うエネルギー価格の上昇などを背景にインフレ圧力が強まっており、直近5月のインフレ率は前年比+5.89%、コアインフレ率も同+4.37%とともに中銀の定めるインフレ目標(3±1%)の上限を上回るなどインフレが顕在化している。こうしたなか、中銀は24日に開催した定例の金融政策委員会において政策金利を25bp引き上げて4.25%とする決定を行った。同行による利上げ実施は2018年12月以来となるが、今回の決定に際しては5人の政策委員のうち3人が利上げ実施、2人が据え置きを主張するなど判断が拮抗しており、金融市場にとっても『予想外』であったと判断出来る。会合後に公表された声明文では、今回の決定について「インフレ期待への負の影響を回避するとともに、物価の秩序立った調整の実現とインフレ率の目標域への回帰を実現すべく、金融政策スタンスの引き締めが必要になった」との見方を示した。さらに、先行きの物価動向について「インフレリスクは上方に傾いており、インフレ率が目標域に回帰するのは2022年7-9月になる」との見通しを示した上で、同国経済についても「リスクは均衡している上で全体として需給は緩んでいる」としつつ、「3月に著しく回復した後に4月は回復が鈍化したものの、年内いっぱいは回復が続く」との見方を示した。上述したように、メキシコの金融政策は米FRBの動向に左右される傾向がみられたものの、先行きについては物価動向に加え、米FRBによるガイダンスのタカ派シフトといった理由でも追加的な利上げ実施に動く可能性が高まったと判断される。こうした背景には先月、ロペス=オブラドール大統領が年末に任期を迎える中銀のディアス・デ・レオン総裁の再任を拒否するとともに、後任総裁にエレラ財務公債相を指名したことも影響すると考えられる。なお、総裁の再任を拒否した直接的な理由は、ディアス・デ・レオン氏がペニャ・ニエト前政権下で任命されたことに加え、政権が求めた業務損益の黒字化目標が実現出来なかったことを挙げており、政策運営とは無関係との見方を示しているが、この動きに対して現政権が任命した同行のエスキベル副総裁が批判するなど『中銀の独立性』を重視する動きもみられる。その意味では、メキシコ中銀が予想外の対応を繰り返す可能性に留意する必要が高まると予想される。

1 5月20日付レポート「メキシコ、ワクチンで事態打開目指すも、物価高など新たな課題」

2 6月8日付レポート「メキシコ、中間選挙は金融市場が想定した「最悪の事態」回避へ」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹

-

マレーシア中銀、6会合連続金利据え置きで様子見姿勢を維持 ~中東情勢への警戒感を弱め、景気と物価の安定を重視している模様~

アジア経済

西濵 徹

関連テーマのレポート

-

ホルムズ海峡を巡る「みかじめ料」を要求するトランプ米大統領 ~アジア新興国で米国への不信感増幅の懸念、日本として求められる役割とは~

新興国経済

西濵 徹

-

イラン情勢と異常気象、アジア新興国への影響を考える ~スーパーエルニーニョによる影響に加え、世界的なインフレによる間接的影響にも要注意~

新興国経済

西濵 徹

-

ペルー・フジモリ次期大統領、中銀総裁留任で政策の継続性を重視 ~ベラルデ中銀総裁が留任要請を受諾、市場が期待する同氏の手腕と政権運営の行方は~

新興国経済

西濵 徹

-

OPEC有志7ヵ国、8月も6月・7月と同じ日量18.8万バレル増産で合意 ~結束の維持を重視も、市場では過剰供給への警戒感が高まる可能性~

新興国経済

西濵 徹

-

南アフリカで反不法移民デモ拡大、その背景と今後の影響は ~統一地方選を前にした政治運動が影響を増幅、金融市場への影響はどうなる~

新興国経済

西濵 徹