- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 税収増加の謎を追え

- 要旨

-

2020年度の税収実績が60.8兆円になった。コロナ禍で日本経済が苦境に陥っている中で税収だけが前年比4.1%で増加した。なぜ、名目GDPが減少しているのに、税収が増加するのか。そこには、消費税率の引き上げと法人税収の増加があった。日銀短観では、2020年度の全規模・製造業の当期純利益は前年比14.3%と増益になった。中国などの景気拡大が原因だ。

リーマンの時とは違う

財務省は、2020年度の税収実績(決算)が発表された。60.8兆円と過去最高を更新し、前年比では4.1%の増加だった。コロナ禍で経済が大打撃を受ける中で、税収が伸びることは不思議としか言いようがない。この税収増をみて、「日本経済は本当は好調なのではないか?」という人もいた。もう1年前のコロナ禍の始まりの頃は、リーマンショック以上の大不況だという政治家もいた。それが、特別定額給付金など、巨大な財政出動の原動力にもなった。なぜ、税収が増えたのかという謎は、きちんと整理しておく必要がある。

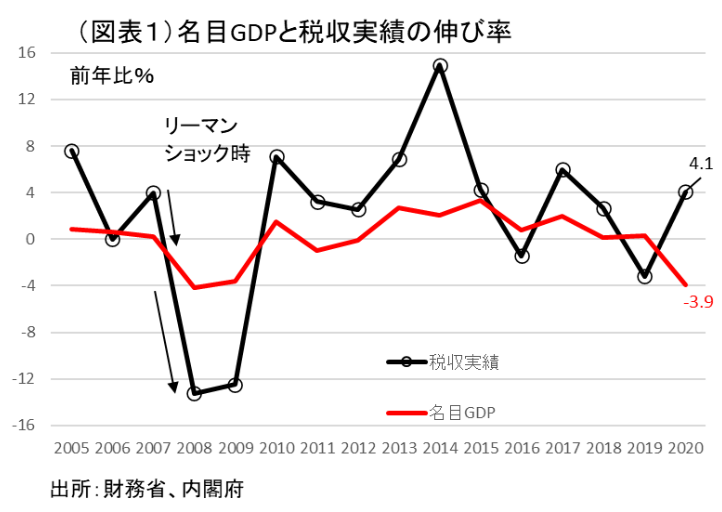

まず、私たちにはトラウマがあることを確認しておこう。まさに、リーマンショックのあった2008年度とそれに続く2009年度は、税収実績が大きく落ち込んだ。2007年度51.0兆円、2008年度44.3兆円(前年比▲13.2%)、2009年度38.7兆円(前年比▲12.5%)という劇的な悪化だった。しかも、リーマンショック前の51.0兆円という税収水準に戻るのに、2014年度まで7年間を要した。今回のコロナ禍も、当初はそうした経済と財政(歳入)の両面での打撃を連想させた。

繰り返しとなるが、2020年度の税収実績は前年比4.1%の増加である。2020年度の名目GDPは536.3兆円と前年比▲3.9%とマイナス成長だった。名目GDPの減少率が約▲4%だったのに、税収が約4%も増加することは、非常に不可思議である(図表1)。

法人税の見積もりが狂う

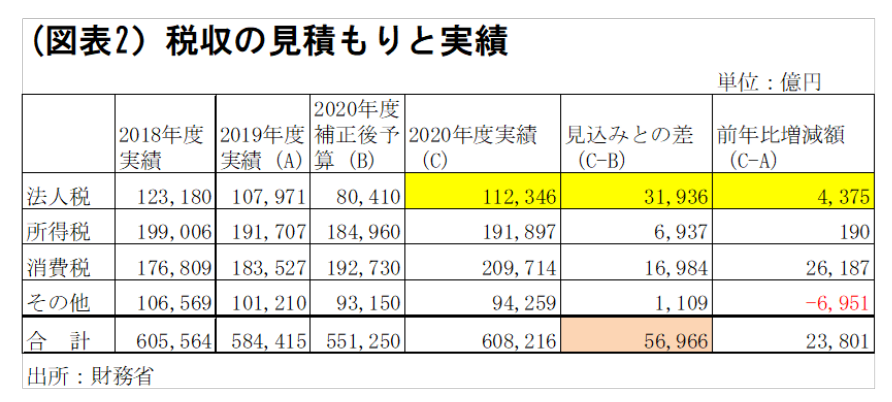

税収増加の理由について、2019年10月に消費税率が8%から10%へと引き上げられた効果だと考える人は多いだろう。確かにそれはある。2020年度の消費税収は21.0兆円で、2019年度に比べて+2.6兆円も増えた。税収全体の増加額+2.4兆円はほとんど説明が付く(図表2)。

しかし、なぜ名目GDPが減少したのに、税収が増えたかという疑問には答えきれていない。法人税収は前年比4.1%で、所得税収は前年比0.0%の横ばいだ。何よりも不思議なことは、特に法人税収が落ち込まなかったことにある。

興味深いのは、財務省の税収見通しでさえ、法人税収が大きく落ちることを見込んでいた点である。補正後予算では、法人税収は8.0兆円(2019年度実績10.8兆円)を見込んでいた。これは、2019年実績と比べて前年比▲25.5%の減少になる。筆者は極めて妥当な見方だと思っている。しかし、実績は、11.2兆円と一転して増加になる(前年比4.1%)。補正後予算8.0兆円に比べると、実額にして+3.2兆円、割合では+39.7%も上方修正になる。

ここには、赤字の企業は税収を支払わなくてもよいという法人税のルールによって、下方硬直性が生じていることがある。名目GDPは、コロナ禍で赤字になった企業が増えると、そのときは付加価値が減少していく。2020年度の名目GDPは前年比が▲3.9%に落ち込んでいる。

今回は、コロナ禍で赤字になった企業も増えたが、黒字の企業が支払う税収も増えたと考えられる。例えば、製造業の支払う法人税収だけが大幅に伸びれば、非製造業の法人税がたとえゼロだったとしても、全体の法人税収が増加することはあり得る。おそらく、海外向けの輸出増加や巣籠もり需要で国内販売を増やした製造業が、大きな上向きの力になって、税収を増やしたのだと理解できる。

日銀短観の大企業・製造業の当期純利益は、2020年度実績は前年比23.1%の増益になった。中小企業・製造業は、同▲12.0%の減益である。その結果、全規模・製造業は同14.3%の増益である。これに対して、全規模・非製造業は同▲39.6%である(全規模・全産業でも同▲19.5%)。この数字からは、税収増加には大企業・製造業が牽引役として大きく貢献したことが推察される。

今回は製造業の打撃は一時的であり、中国や米国の回復が2020年度内に進んだ。また、緊急事態宣言の内容に関しても、2020年4・5月は投網をかけるように企業活動全般を対象にしたが、政府はその失敗に学んで2・3回目の緊急事態宣言では、飲食店などに絞って活動自粛を要請した。赤字企業は、国内にサービス業に集中したと考えられる。

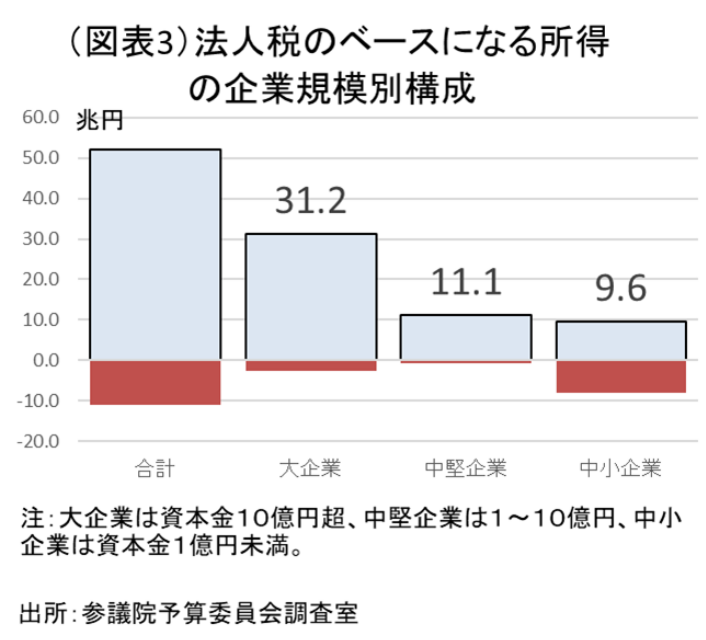

法人税収の構造は、大企業に偏っている(図表3)。国税庁「会社標本基本調査(2019年度)」では、企業の所得(課税対象収益に相当)に6割が大企業(資本金10億円超)で占められていて、しかも繰越欠損金制度で差し引かれる割合も少ない。中小企業(資本金1億円未満)は、所得の2割弱のウエイトしかなく、かつ繰越欠損金によって差し引かれる割合も多い。繰越欠損金とは、赤字になった企業が翌期以降の黒字から今期の赤字分を差し引いて支払う制度である。この図式は、法人税を多く支払っている大企業が黒字幅を膨らませれば法人税が増えやすくなることを示している。現在のように、中小のサービス業が赤字になっても、大企業・製造業が輸出などで黒字幅を増やせば、たとえ名目GDPがマイナスでも法人税収が増加することは起こり得る。

消費増税の効果

2019年10月の消費税率の引き上げは、2019年度は下半期の税収を押し上げるが、年度全体の税収を押し上げるのは2020年度からだった。2020年度の21.0兆円の消費税収は、2018年度に比べると、+3.3兆円も増加している。2018年度→2019年度は+0.7兆円で、2019年度→2020年度+2.6兆円と、過去1年間の増加幅の方が大きい。2020年度になって、税率10%になった効果がフルに効いてきたことが税収増加に貢献している。

GDP統計をみると、家計最終消費支出(除く帰属家賃)は2020年度の前年比▲7.7%と著しいマイナスである。それでも、税率を+2%引き上げた効果は、規模効果(課税ベース)の減少を上回ったということだろう。単純化して考えると、2020年度の消費税率が10%で、2019年度の平均消費税率が9%だったとすると、税率効果によって2020年度の消費税収は11.1%増加する(1.111=10÷9、ここでは軽減税率や非課税品目を考えない)。直感的に、家計消費が前年比▲7.7%の減少になっても、税率効果が上回ることがわかるだろう。

今回、税収減少を回避できたことに関して、消費税の役割は大きい。もともと消費税は、法人税や所得税のような直接税に比べて、景気が悪くなっても税収が落ち込みにくい性格を持っている。だから、従来の税制改革の考え方では、消費税を社会保障財源に充てて、財源に穴が空きにくくするという考えがあった。その点から考えると、2020年度は消費税の本来の目的を果たした訳だ。

さらに今後の消費税収に関しても、消費水準がワクチン効果などを通じて回復してくると、2020年度の消費税収21.0兆円の規模はより膨らんでいくだろう。例えば、2021年度に家計最終消費支出が、2019年度並みに戻ると仮定すれば、計算上は消費税収は+1.7兆円も増える(消費税収22.8兆円)。これは、社会保障財源に充てられる金額が増えることを意味する。

景気対策の意味

リーマンショックのときと比べると、法人税もそうだが、所得税の落ち込みもなかった(2020年度前年比0.0%)。リーマンのときは、2008年度の所得税収は前年比▲6.8%、2009年度は同▲13.8%と劇的に悪化した。今回は損害は遙かに軽微だったと言える。ここには、2020年度内に株価が上昇したことが譲渡益課税の増加を通じて、所得税収を押し上げた効果もあるだろう。

なぜ、雇用・所得が意外に堅調だったかという理由は、雇用調整助成金などの経済支援策を活用して、多くの企業が急場を凌いだことがある。こうした制度がなく、企業が雇用を切っていれば、2020年度後半の消費支出はより悪化して、所得税収は大きく下落していたはずだ。雇用調整助成金の意義は高く評価されてよい。同様に、金融支援も多くの企業の破綻懸念を封じた。こちらの政策は、将来の出口戦略が定まっていない点で、現時点で大きな課題を残しているが、今のところは危機封印の効果に意義があったことは認めてもよい。

名目GDPが減少しても、税収が増加した背景には、雇用・所得、企業経営を支援して、マクロのダウンサイドリスクを最小化しつつ、海外経済のリバウンドのチャンスを得たことがある。税収の表面的な数字の変化に目を奪われて、水面下で政府が危機能力を発揮した点を見逃してはいけない。

将来の財政再建

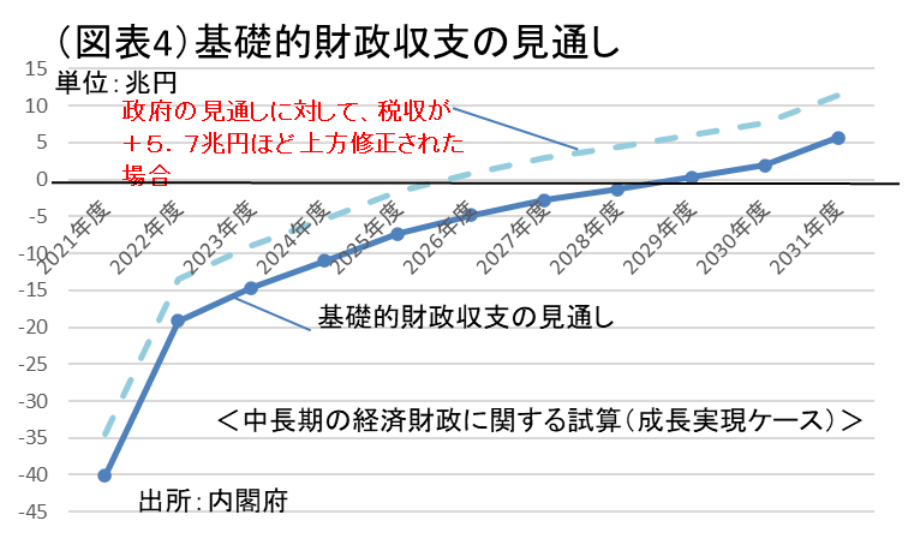

問題は、今回の危機管理対応が将来に禍根を残さないようにすることである。政府は、2025年度の基礎的財政収支の黒字化の方針は旗を降ろしていないものの、中長期の経済財政試算(2021年1月時点)は黒字化に2029年度までかかる見通しである(図表4)。本当に旗色が悪い。

ほんの僅かな光明は、今回、2020年度の税収が60.8兆円と増えたことである。先に見たように、消費税収は今後の家計最終消費などが持ち直していけば、2021年度以降に税収増加が見込める。法人税収も、海外経済の成長力を取り込むことで、さらなる上積みが期待できる。

2020年度の税収実績が、中長期試算に比べて、実額で+5.7兆円も上ぶれたことが、今後の収支改善にどのくらいに影響を与えるのだろうか。単純に、国・地方の基礎的財政収支を+5.7兆円ずつ上方修正させていけば、計算上は2026年度にも黒字転換ができる(成長実現ケース2026年度▲4.8兆円→+0.9兆円)。これは財政再建の見通しに関しても、明るいニュースである。反面、税収が上ぶれると政治的楽観が生じて、剰余金などをすぐに歳出拡大に回そうとする誘因が強まる。そうした緩みを起こさず、適宜適切に経済対策を検討することが重要である。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。