- HOME

- レポート一覧

- 経済分析レポート(Trends)

- インド、感染爆発の動きは一巡もコロナ禍からの脱却は依然不透明

- Asia Trends

-

2021.07.07

アジア経済

新型コロナ(経済)

原油

アジア金融政策

インド経済

インド、感染爆発の動きは一巡もコロナ禍からの脱却は依然不透明

~感染爆発は一巡もワクチン接種は道半ば、原油高やルピー安、金利上昇など不透明要因は山積~

西濵 徹

- 要旨

-

- インド経済は、昨年来の新型コロナウイルスのパンデミックにより深刻な景気減速に見舞われたが、年明け直後にかけては感染一服による経済活動の再開や世界経済の回復を追い風に底入れした。しかし、その後の感染再拡大を受けて状況は一変した。政府はワクチン接種の加速化を目指すも、無謀な計画は世界的なワクチン供給に悪影響を与えており、接種自体も依然遅れている。足下では感染拡大の動きは一巡しつつあるが、新たな変異株が確認されるなど不透明要因はくすぶり、影響克服に時間を要する状況は変わらない。

- 感染爆発を受けた行動制限の再強化を受けて、足下の企業マインドはサービス業、製造業ともに大きく低下するなど景気に急ブレーキが掛かっている。中銀は金融緩和による景気下支えを強調するも、国際金融市場の環境変化やインフレの顕在化により長期金利は高止まりするなど、景気の重石となり得る。米ドル高に加え、原油価格の底入れを受けて通貨ルピー安圧力が強まっており、物価への悪影響も懸念される。政府・中銀は政策総動員により景気下支えを目指しているが、政策対応はこれまで以上に難しくなりつつある。

- 米FRBの政策運営が注目されるなか、インドは「テーパー・タントラム」の影響を受けた国の一角として注意を集めるが、足下の外貨準備高は国際金融市場の動揺に対する耐性は充分と判断出来る。ただし、経済のファンダメンタルズの脆弱さに注目が集まるなか、政策運営にはこれまで以上に慎重さが求められよう。

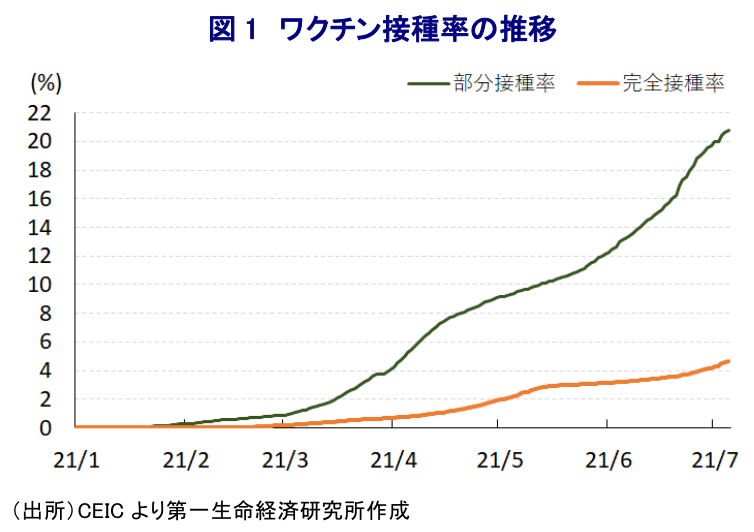

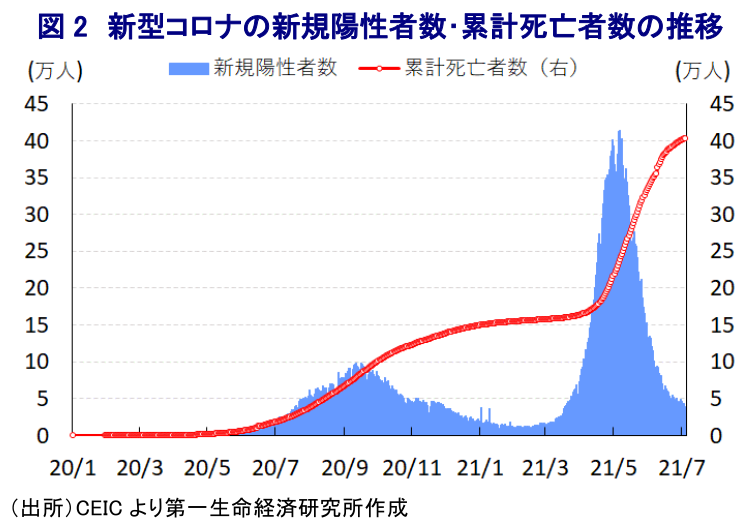

インドを巡っては、昨年以降の新型コロナウイルス(SARS-CoV-2)のパンデミック(世界的大流行)に際して感染拡大の中心地の一角となるとともに、同国政府が前触れもなく全土を対象とする都市封鎖(ロックダウン)を発動したことで幅広く市民生活が混乱するとともに、そのことが感染拡大を招くとともに深刻な景気減速に繋がった。ただし、その後は感染収束にほど遠い状況が続いたものの、政府は景気への悪影響を軽減すべく、感染拡大が続く地域を対象に行動制限を課す一方で経済活動の再開に舵を切るとともに、政府と中銀が協調して政策を総動員して景気下支えを図る動きをみせた。また、年明け直後にかけては新規陽性者数が鈍化傾向を強めたことで経済活動が活発化したほか、欧米や中国など主要国を中心に感染一服やワクチン接種を追い風に経済活動の正常化が進むなど世界経済の回復を追い風に外需も押し上げられるなど、内・外需双方で景気の底入れが進んだ。結果、昨年度(2020-21年度)の経済成長率は▲7.3%と40年超ぶりのマイナス成長となる深刻な景気減速に陥ったものの、今年1-3月に限れば前期比年率ベースの実質GDP成長率は+20%超の水準で推移しており、実質GDPの水準も新型コロナ禍の直前を大きく上回るなどその影響を完全に克服した(注1)。他方、年明けにかけて新規陽性者数が鈍化したことでモディ首相は1月末に開催されたダボス会議で『勝利宣言』を行い、2月初めに2年ぶりに開催されたヒンドゥー教の大祭(クンブ・メーラー)に大量の人が押し寄せたほか、3月末以降に実施された地方選の選挙運動では感染対策が疎かになったことで感染が再拡大したほか、感染力の強い変異株が発生したことで感染爆発に見舞われた(注2)。インドは平時においては世界のワクチン生産の6割を占める『製造大国』であり、モディ政権も感染爆発前は『ワクチン外交』を展開してきたものの、感染爆発を受けて一転して国内メーカーに対して国内供給を優先させるとともに、抗ウイルス薬や成分の禁輸に動く姿勢をみせた。さらに、モディ政権は当初8月までに3億人の国民に無償でのワクチン接種を実施する計画を掲げたが、感染爆発を受けてすべての成人に無償でのワクチン接種を実施するなど対象を広げた。結果、国内で生産されるワクチン供給では足りず輸入に動いたことで世界的なワクチン供給に一段の混乱をもたらした(注3)。ワクチン接種動向について、モディ政権はすそ野を広げる戦略を採っており、今月5日時点における部分接種率(少なくとも1回は接種を受けた人の割合)は20.78%と世界平均(24.31%)をわずかに下回る水準に留まるものの、完全接種率(必要な接種回数をすべて受けた人の割合)は4.67%と世界平均(11.46%)を大きく下回るなど、積極的なワクチン接種計画にも拘らず世界的にみれば遅れていると捉えられる。なお、感染爆発を受けて一時は酸素吸入器や医薬品などが深刻な不足状態となるなど医療インフラがひっ迫する事態に見舞われたものの、わが国を含めて世界的に支援が行われたほか、感染爆発に見舞われた地域を対象とする行動制限の再導入などを受けて1日当たりの新規陽性者数は5月初旬を境に鈍化しており、足下では死亡者数の拡大ペースも鈍化するなど事態は『最悪期』を過ぎている。事実、人口100万人当たりの新規陽性者数は一時アジア新興国のなかで突出したものの、足下ではASEAN(東南アジア諸国連合)主要国を下回る水準となっており、着実に事態収束に向けた動きが前進していると判断出来る。ただし、足下ではインド国内において変異株に新たな変異が生じた感染力の強い『亜種』が確認されているほか、ASEANなど周辺国において感染再拡大の動きが広がりをみせている上、ワクチン接種を通じた集団免疫獲得も道半ばの状況にあることを勘案すれば、本当の意味での新型コロナ禍の『克服』は先の話になることは避けられそうにない。

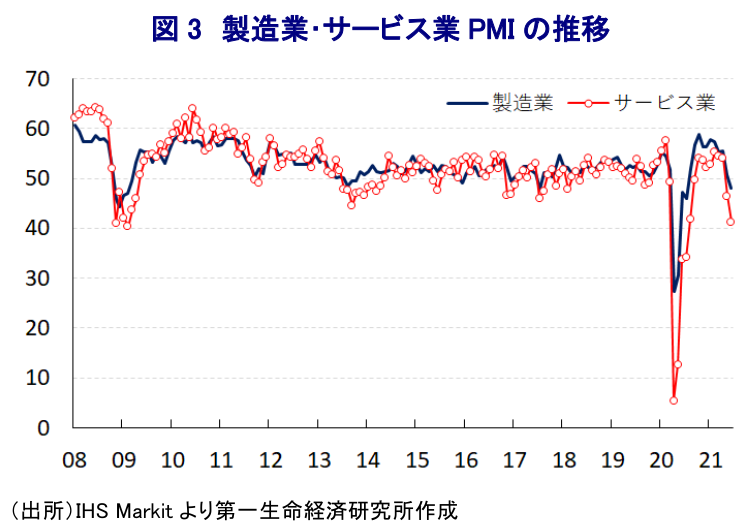

上述したように、感染爆発が確認される前のインド経済は内・外需双方で底入れの動きを強める展開がみられたものの、感染爆発やそれに伴う医療崩壊といった状況が経済活動に悪影響を与えることが懸念された。他方、モディ政権は昨年に前触れなく実施した全土を対象とする都市封鎖により深刻な景気減速に見舞われたことを警戒して、感染爆発の中心地となった大都市部に限定する形で都市封鎖を実施するなど『及び腰』の対応をみせた。しかし、その後は大都市部のみならず地方部においても感染拡大の動きが広がるなど行動制限の対象が広がったこともあり、5月半ばにかけては人の移動に急速に下押し圧力が掛かるなど、近年の経済成長のけん引役となってきた家計消費など内需への悪影響が避けられなくなっている。こうした動きを反映して、直近6月のサービス業PMI(購買担当者景況感)は2ヶ月連続で大幅に低下して11ヶ月ぶりの低水準となるなど急ブレーキが掛かる動きがみられるほか、世界経済の回復を背景に比較的堅調な推移がみられた製造業PMIも11ヶ月ぶりに好不況の分かれ目となる水準を下回るなど、幅広い分野で景況感が急速に悪化するなど景気に下押し圧力が掛かっている。なお、人の移動を巡っては5月半ばにかけて大きく下押し圧力が掛かったものの、その後は新規陽性者数が鈍化する動きに併せて底入れの動きをみせており、先行きの企業マインドは底入れに転じる可能性が見込まれる。中銀(インド準備銀行)は先月の定例会合において、政策金利を据え置くとともに追加的に債券買い入れを実施する計画を発表するなど、一段の景気下支えに向けて政府による財政出動と協同歩調を採る姿勢をみせた(注4)。こうした取り組みにも拘らず、その後の長期金利は国際金融市場において米FRB(連邦準備制度理事会)による量的緩和政策の正常化が意識されていることに加え、昨年後半以降の世界経済の回復を受けた国際原油価格の底入れを反映して足下のインフレ率は中銀の定めるインフレ目標を上回っていることもあり高止まりしている。さらに、先月半ば以降の国際金融市場では米FRBの政策運営に関する観測を反映して米ドル高圧力が強まる動きがみられ、インドの通貨ルピー相場に下押し圧力が掛かりやすくなっている。こうしたなか、足下では国際原油価格が底入れの動きを強めており、国内の原油消費量の8割弱を輸入に依存するなかで対外収支や物価への悪影響が連想されるなど、ルピー相場に対する調整圧力が一段と強まっている。インドは慢性的な経常赤字を抱えており、ルピー安の進展は輸入物価を通じてインフレ圧力が増幅される懸念があるため、上述したように中銀は緩和姿勢の継続を通じて景気下支えを図る姿勢を示しているものの、方針転換を促される可能性は高まっている。他方、感染爆発を受けて景気に急ブレーキが掛かったことが確認されており、感染対策を巡ってモディ政権に対する支持率が低下したことを受けて、政権浮揚に向けては早期の景気回復の実現が不可欠となるなか、中銀による政策対応はこれまで以上に難しくなることは避けられないであろう。

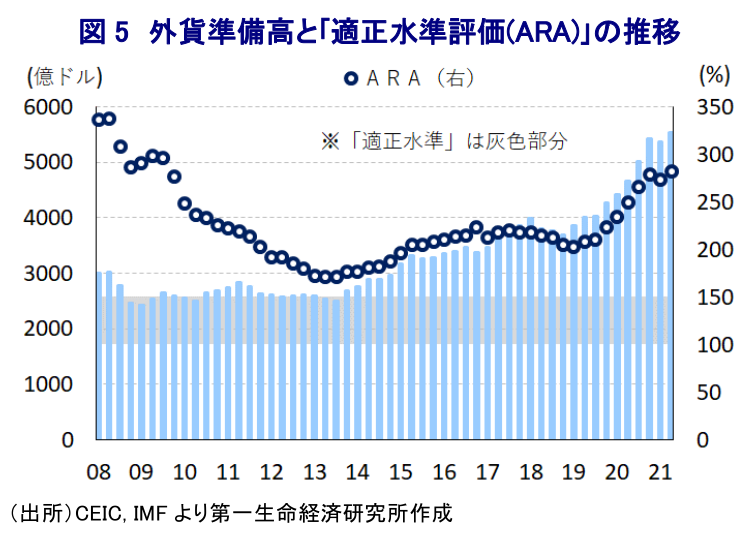

一方、米FRBの政策運営を巡っては、2013年に発生したいわゆる『テーパー・タントラム』の再来を意識する向きがあり、インドはその際に急激な資金流出の動きに直面した新興国群(『フラジャイル・ファイブ』)の一角となったことで同様の事態に見舞われることを懸念する向きもある。足下のインドを巡っては、政府による巨額の財政出動を受けて財政状況は一段と悪化しており、主要産油国の枠組であるOPECの閣僚級会合の中止により世界的な原油需給のタイト化が連想されて国際原油価格が上振れするなど対外収支の悪化も懸念されるなか(注5)、国際金融市場におけるルピー安も相俟ってインフレが昂進するなど経済のファンダメンタルズ(基礎的条件)の脆弱さが意識される状況にある。ただし、足下の外貨準備高は上述のテーパー・タントラムの頃と比較して積み上がっており、IMF(国際通貨基金)が国際金融市場の動揺に対する耐性の基準として示す『適正水準評価(ARA:Assessing Reserve Adequacy)』に照らして適正水準(100~150%)を上回るなど、インドが危機的状況に追い込まれるリスクは極めて低いと評価出来る。ただし、新型コロナ禍の影響が依然くすぶる上に景気回復の足かせとなり得る動きも顕在化するなか、政府及び中銀による政策対応は難しさを増しており、外部環境を見据えた上で慎重な対応が求められることになろう。

注1 6月1日付レポート「インド、感染再拡大前は「新型コロナ禍」を克服していたが、、、」

注2 4月20日付レポート「インドの景気回復に水を差す変異株による感染再拡大の動き」

注3 5月21日付レポート「感染爆発が続くインドの行方が世界経済に与える影響とは」

注4 6月4日付レポート「インド中銀、景気回復に向けて「政策総動員」を後押しする姿勢を強調」

注5 7月6日付レポート「OPECプラス、意見の隔たりが埋まらず閣僚級会合は中止に」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

台湾・3月輸出額は過去最高額を更新(Asia Weekly(4/6~4/10)) ~台湾、タイ、フィリピンで原油高がエネルギー価格を大きく押し上げる動き~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

関連テーマのレポート

-

中東情勢緊迫化による原油高を受け、アジアではどういう動きが出ているか ~需要抑制、省エネキャンペーン、代替燃料・電化前倒し、脱石油への取り組み加速の動きも~

アジア経済

西濵 徹

-

中国、企業はインフレに直面も、家計はデフレ圧力を脱せず ~中東情勢悪化による原油高の一方、家計部門は雇用不安と不動産不況の「呪縛」が続く~

アジア経済

西濵 徹

-

韓国中銀、李昌鏞総裁最後の定例会合は「様子見」を強調 ~中東情勢は物価や景気にリスク、金融市場の動向をみつつ様子見姿勢が続く~

アジア経済

西濵 徹

-

ベトナムの高成長目標に暗雲、1-3月GDPは前年比+7.83%に鈍化 ~イラン情勢、強権姿勢への懸念はあるが、金融市場は「その後」を見据える動きも~

アジア経済

西濵 徹

-

インド中銀、景気見通しを下方修正も、様子見姿勢を維持 ~様子見姿勢継続も、見通しの再修正の可能性は残り、市場もイラン情勢の動向に左右される~

アジア経済

西濵 徹