- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 骨太方針2021のポイント(グリーン・脱炭素編)

- Economic Trends

-

2021.06.17

日本経済

新型コロナ(経済)

経済財政政策

財政・税制

持続可能な社会(SDGs)

骨太方針2021のポイント(グリーン・脱炭素編)

~グリーン化による経済・財政への影響を考える~

星野 卓也

- 要旨

-

- 骨太方針原案において、中長期の成長源泉である4つの原動力の第一に掲げられたのが「グリーン社会の実現」だ。再生エネルギーの主力電源化やEV充電設備の整備、炭素税・排出権取引に関する議論、等が盛り込まれている。

- グリーン化の経済へのインプリケーションとして、第一にインフレ圧力を及ぼす作用があると考えられる。既存の設備に対する規制は経済全体の供給能力を低下させる一方、新規設備に対する需要が増えるためである。第二に影響する産業の裾野の広さがある。設備の新設等により他産業への経済波及効果が高い製造業・建設業などへの需要増が考えられる。この点は労働節約的な性格も有するデジタル化との違いであろう。

- 日本政府のグリーン投資計画は、欧米に比べて財政支出の規模で見劣りする。また、欧米は長期間の財政支出額を明示した形で財政投資計画を掲げているが、日本にはそれがない。これは民間部門の投資姿勢を弱めることにつながるのではないか。

- グリーン関連をはじめとする財政需要増大とともに、財源を求める声が高まる可能性がある。骨太方針内には、恒久財源確保の際には法人増税を掲げる「英米」を参考にするとの記載がある。国内でも法人負担を求める議論が生じる可能性がある。

4つの原動力の最初に掲げられた「グリーン社会の実現」

骨太方針原案では、今後の成長の源泉として「4つの原動力」が掲げられ、その第一に「グリーン社会の実現」が挙げられた。2020年10月の臨時国会において、菅首相が「2050年カーボンニュートラル」を宣言、今回の骨太方針でもグリーン・脱炭素社会の実現は最も重点の置かれた分野の一つとなっている。実現に向けて「①脱炭素を軸として成長に資する政策を推進、②再生可能エネルギーの主力電源化を徹底、③公的部門の先導により必要な財源を確保しながら脱炭素実現を徹底」、という3つの方向性が記された。

内容を資料1にまとめた。再生可能エネルギーの主力電源化のほか、安全最優先での原発再稼働、次世代自動車普及のための水素ステーション・EV充電設備の充実などが盛り込まれた。政府の財政支援として、2兆円のグリーンイノベーション基金を通じた10年間の企業支援が記された(2020年12月の経済対策で導入済)。また、金融面では環境関連事業に特化した資金を調達する際に用いるグリーンボンド等の取引のためのグリーン国際金融センター実現のほか、多排出産業の脱炭素化に向けた長期的な移行を支援するトランジション・ファイナンスの推進が掲げられた。事業者へのインセンティブ付けの観点から、炭素税や排出権取引の導入についても今後議論が行われる。また、環境負荷と経済成長のバランスを図る尺度として「グリーンGDP 1」の研究整備が挙げられている。

グリーン化の性質:経済へのインプリケーション

グリーン社会・脱炭素化は、今後長いスパンにわたって各国が重点的に取り組む課題になっていく可能性が高まっている。グリーン化による経済への影響という観点では、第一にインフレ圧力を及ぼす方向に作用すると考えられる。グリーン化は既存の多排出型の生産設備を否定し、新規の低排出型の生産設備への投資を促すものだ。既存設備の利用に規制が加えられることは経済の供給能力を低下させる要因である。そして、生産設備が低炭素型になることはサステナビリティを向上するものではあれど、それは経済の供給能力を高める性質のものではない。一方、グリーン化の過程では低炭素型の設備を新設するための投資需要は高まることになる。大まかには需要増・供給能力減の要因であると考えられ、インフレ的な作用をもたらそう。故に、グリーン化があまりに極端に無計画的・急進的に進められるようであれば、インフレが加速するリスクが考えられる。

第二に、影響する産業の裾野の広さが挙げられる。既存設備の再構築などを伴うことから、経済波及効果の高い製造業や建設業における需要・雇用拡大の効果が期待される。これと対になるのが「4つの原動力」の一つにも挙げられているデジタル化である。デジタル化は労働節約的な性格がある技術革新であり、経済全体の生産性を劇的に高める一方、その恩恵は一部のIT産業等に集中する傾向がみられた。これは現在、所得格差拡大やその是正のためのIT企業への課税強化の議論等にもつながっている。

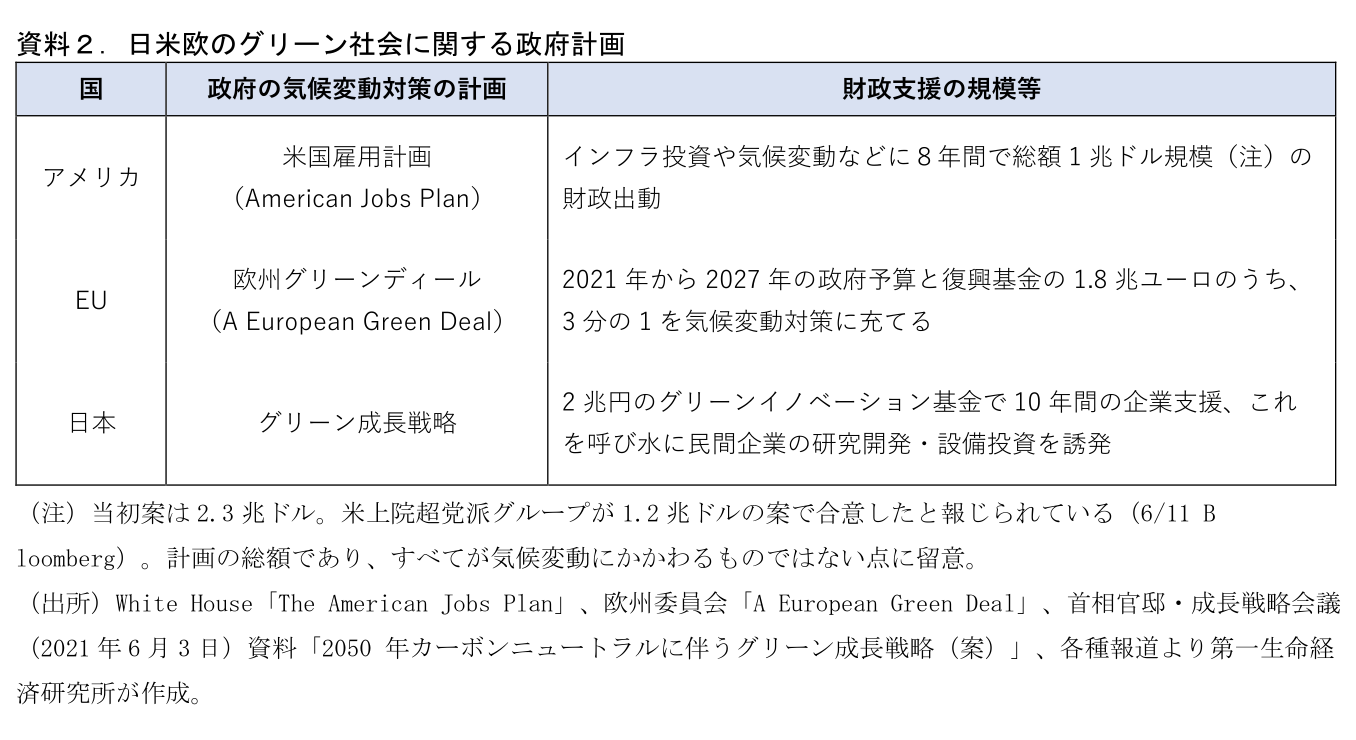

日本の財政支援は欧米と大きな開きがある

日本のグリーン化への財政支援の規模は、欧米に対して見劣りするのが現状である。米国は8年間で1兆ドル規模の投資計画が進められる見込み(気候変動以外も含む、現在協議中)であるほか、EUは2021~2027年の7年間で政府予算と欧州復興基金の1.8兆ユーロのうち3分の1を気候変動対策に充てる投資計画を示している。日本は昨年12月の経済対策の「グリーンイノベーション基金」で企業支援を行うとしているが、その規模は現時点で10年間で2兆円である。政府の成長戦略会議で示されたグリーン成長戦略案では、規制改革等を通じて民間投資を呼び込む方向性も示されているが、民間部門がどこまで追随するかは不透明な部分も大きい。

財政支援の規模もさることながら、日本には今後どの程度の規模の財政支援を行っていくのか、という点での「長期計画」が不在であることが欧米との大きな違いである。政府は今年夏にも経済対策を策定すると報じられており、ここでも補正予算が編成、グリーン関連の財政支出が計上されることが予想される。しかし長期にわたる投資計画を示す欧米に対し、日本は現状の予算運営のままでは毎年の補正予算による都度都度の財政支援になる。これでは、将来における政府のグリーン化に対する姿勢が明確にならず、財政支出を呼び水とした「民間投資の誘発」効果を減殺すると考えられる。金融政策には将来の金融緩和継続方針を当局が明確にすることで緩和効果を高める「フォワードガイダンス」の考え方があるが、これは財政政策も同様だろう。政府が長い目線でグリーン化に取り組むことを明確にすることで、企業はより積極的にグリーン化に取り組むことができるのではないか。

財源確保の観点で法人負担を求める動きが生じる可能性

前レポート 2でも述べたが、グリーン化などの財政需要増加に付随して、財源確保のために法人負担を求める動きが生じる可能性があると考えている。骨太方針内に「真に必要な財政需要の増加に対応するため、制度改革により恒久的な歳入増を確保する場合」との記載がある。ここでいう「真に必要な財政需要」は、同方針で掲げられているグリーン・少子化対策などが該当するだろう。そして、その際には「英米などの諸外国」を参考とすることが明記されている。そして、その「英米」が現在財源確保の方向性として示しているのは法人税増税である。

すでに今年の財務省の財政制度等審議会建議では、少子化対策の財源について「保険料財源による少子化対策の拠出を拡大するという考え方も検討する余地があるのではないか」との記載がある。現行制度でも児童手当などには企業負担の社会保険料が充てられている。財政需要が高まる中で、財源を法人に求める動きが今後高まる可能性があるのではないか。

1 通常のGDP(国内総生産)やNDP(国内純生産)から自然資産の減耗分(帰属環境費用)を差し引いて求められる値。国連が1993年のSNA改訂で環境・経済統合勘定の導入を勧告したことなどから日本でも研究が進められた(例えば旧経済企画庁(1998)「環境・経済統合勘定の試算について」)。自然資産の価値評価にかかる推計をどう行うのか、どこまでを環境悪化の対象とするのか等、実用的なものにする上では多くの課題が指摘されている。

2 Economic Trends「骨太方針2021のポイント(財政再建目標編)~見直すべきは“当初を絞って補正を緩める”財政運営~」(2021年6月14日)

星野 卓也

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 星野 卓也

ほしの たくや

-

経済調査部 主席エコノミスト

担当: 日本経済、財政、社会保障、労働諸制度の分析、予測