- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 中国民間PMIも供給主導の景気拡大示唆も、内需の弱さは深刻

- Asia Trends

-

2026.04.03

アジア経済

米中関係

原油

アジア経済見通し

アジア金融政策

中国経済

為替

トランプ政権

イラン情勢

中国民間PMIも供給主導の景気拡大示唆も、内需の弱さは深刻

~製造業は供給拡大を示唆も、サービス業は内・外需ともに不透明さを浮き彫りに~

西濵 徹

- 要旨

-

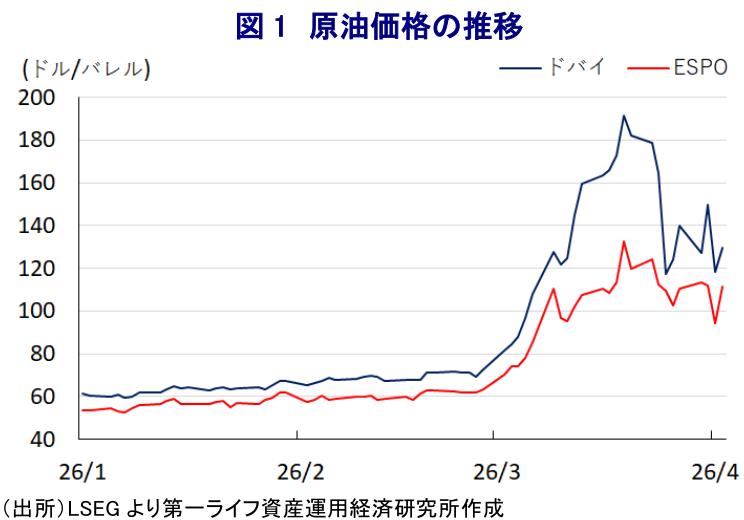

- イスラエルと米国は2月末にイランへの軍事行動を開始し、ハメネイ師ら政府要人を殺害した。イランは報復としてホルムズ海峡を事実上封鎖し、世界的なエネルギー価格高騰を招いている。当初1〜4週間程度とされた攻撃は1ヶ月以上経過しても目的未達のまま継続しており、トランプ大統領はさらに2〜3週間の激しい攻撃を表明している。しかし、現状において事態収束の見通しは立たないうえ、長期化するリスクは高止まりしている。

- 中国は一次エネルギーの6割超を石炭に依存しており、割安なロシア産原油も調達していることから、原油高に対する耐性は他のアジア新興国より高いと見込まれる。しかし、原油収支もGDP比で2%弱の赤字を抱えるうえ、足元では石炭価格も上昇しており、マクロ経済への悪影響は避けられない。3月の政府版PMIは製造業、非製造業ともに改善しており、供給サイド主導の景気拡大が続いていることが確認されている。

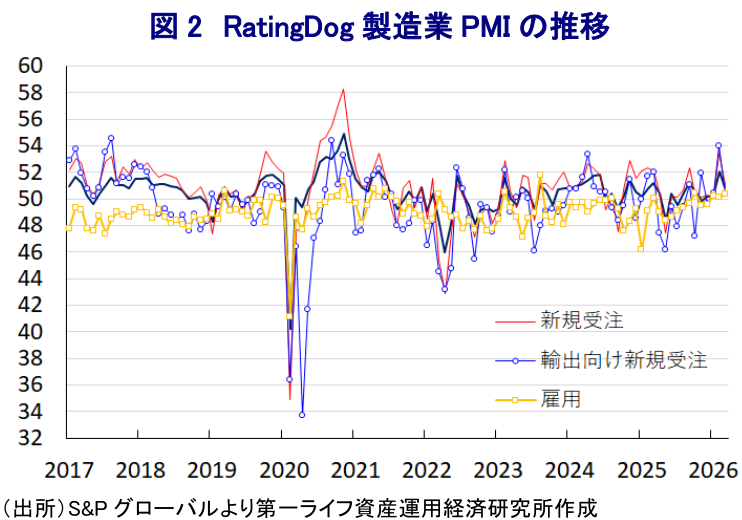

- RatingDog製造業PMIは50.8と50を上回っているものの、前月比▲1.3ptと低下し政府版と対照的な動きをみせた。新規受注や輸出向け新規受注がともに低下し、受注改善ペースが鈍化。調達価格は2022年3月以来の高水準となり急激なインフレ圧力が生じている一方、価格転嫁は限定的にとどまり、内需向けを中心に競争環境の厳しさが続いている。

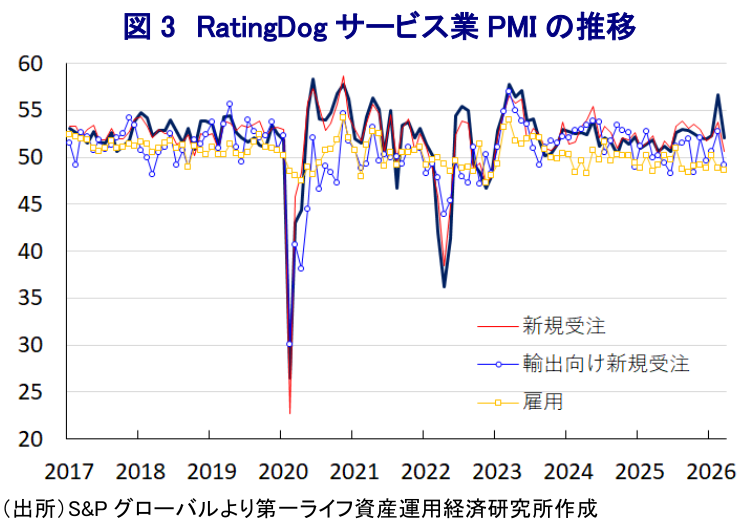

- RatingDogサービス業PMIも52.1と50を上回るが、前月比▲4.6ptと大幅に低下した。新規受注、輸出向け新規受注ともに悪化し、内・外需双方で弱さが鮮明となっている。実質的な人民元高の進行が輸出競争力を低下させており外需の足かせとなる一方、サービス業では雇用調整圧力も強まるなど、デフレ脱却は依然として厳しい状況にある。

- 全人代で2026年の成長率目標は4.5〜5.0%に引き下げられた。第15次5ヵ年計画では内需拡大を重点方針に掲げるが、内・外需双方で需要サイドの不透明感は一段と高まっている。景気実態に近い民間PMIの動向は、中国経済が世界経済のかく乱要因となり得ることを示唆しており、当局による政策運営の行方を引き続き注視する必要がある。

イスラエルと米国によるイランへの軍事行動をきっかけに、中東情勢は緊迫の度合いを増している。イスラエルと米国は2月末、自国への脅威の除去を目的にイランへの軍事行動を開始し、最高指導者であったハメネイ師をはじめ政府要人を殺害するなど、一定の目的を達成した。その一方、イラン革命防衛隊はイスラエルのほか、中東の米軍基地や関連施設、米国との関係が深い国々を標的に報復攻撃に動いた。さらに、革命防衛隊はペルシャ湾とオマーン湾をつなぐ海上輸送の要衝であり、ペルシャ湾岸産油国の原油輸出の大部分、世界の原油消費量の約2割が通過するホルムズ海峡を事実上封鎖している。結果、中東産原油の供給懸念を理由に原油価格は上昇し、全世界的にエネルギー価格が上昇する事態に発展している。トランプ米大統領は当初、攻撃期間を1~2週間、長くても3~4週間にとどまるとの見方を示した。しかし、軍事行動開始から1ヶ月以上が経過した現時点においても、当初の目的とした脅威の除去(核開発施設の破壊、核燃料の奪取、テロ支援能力の排除)は達成されていない。さらに、イスラエルと米国はイランへの攻撃を継続し、イランも報復を展開しており、事態鎮静化に向けた道筋がみえない状況が続いている。こうしたなか、米国時間の1日にトランプ氏は演説を行い、目的の達成に向けてあと2~3週間にわたって「極めて激しい攻撃」を行う考えを示した(注1)。イランはこの演説に反発するとともに、その後も攻撃を継続する一方、一部の国を対象にホルムズ海峡の通過を許可しており、硬軟織り交ぜた対応をみせている。とはいえ、事態が長期化するリスクは依然として高い状況が続いている。

中国は、一次エネルギーに占める石炭比率が6割を上回るなどアジア新興国のなかで突出しており、原油価格の上昇による直接的な影響を比較的受けにくいとされる。しかし、イラン情勢の悪化以降は需要の高まりを反映して石炭価格も上昇しており、インフレ懸念が高まっている。また、中国の原油や石油製品、天然ガスなどの収支(輸出と輸入の差し引き)はGDP比2%弱の赤字と試算され、原油高はマクロ面で経済に悪影響を与える。こうしたなか、ウクライナ戦争以降に欧米などがロシアに対する経済制裁を強化する一方、中国はこうした動きに同調せず、ロシア産原油の輸入を拡大した。中国が輸入するロシア産原油(ESPO)は中東産原油(ドバイ原油)に比べて低価格であり、中国は耐性が他のアジア新興国に比べて高いと捉えられる。それでも、原油高は少なからず中国経済に悪影響を与えることが懸念されたものの、政府(国家統計局)が公表した3月のPMI(購買担当者景況感)は、製造業、非製造業ともに改善が確認された(注2)。今年は春節(旧正月)連休の時期が前年に比べて大きく後ずれするとともに、日数も多かった影響を考慮する必要はあるが、製造業、非製造業ともに生産が拡大しており、供給サイドをけん引役に景気拡大の動きが続いている様子がうかがえる。

なお、PMIについては、政府版に比べて民間版(RatingDogPMI)が景気実勢に近いとの見方があるなか、3月の製造業PMIは50.8と好不況の境目となる50を上回っている。ただし、前月(52.1)から▲1.3pt低下しており、政府版と対照的な動きをみせる。足元の生産動向を示す「生産(50.8)」は50を上回る水準を維持したが、前月比▲1.8ptと大幅に低下して生産拡大ペースが鈍化している。さらに、先行きの生産を左右する「新規受注(51.1)」も前月比▲2.4pt、「輸出向け新規受注(50.4)」も同▲3.6ptとともに低下しており、国内・外双方で受注動向の改善ペースが鈍化している。また、原油をはじめとする商品市況の上昇を反映して「調達価格(57.0)」は前月比+3.3ptと大幅に上昇して2022年3月以来の高水準となるなど、企業部門は急激なインフレ圧力に直面している様子がうかがえる。原材料価格が上昇していることを受けて「出荷価格(52.2)」も前月比+1.2pt上昇しているものの、原材料価格の上昇ペースに比べて小幅にとどまる。中国当局は、デフレ脱却に向けた反「内巻(ネイジュアン:過酷な過当競争)」の取り組みを強化しているが、内需向けを中心に価格転嫁が引き続き困難であることを示唆している。ただし、生産拡大ペースは鈍化しているにもかかわらず「雇用(50.3)」は50を上回り、前月比+0.2pt上昇して緩やかに雇用は拡大する動きがみられる。調査対象企業に占める民間企業の割合が政府版に比べて大きいことを勘案すれば、国営企業と民間企業の間で月ごとの生産動向に違いはうかがえる一方、製造業については総じて供給サイドがけん引役となる動きが続いていると捉えられる。

需要サイドの動向に連動する傾向がある3月のサービス業PMIは52.1と好不況の境目となる50を上回るものの、前月(56.7)から▲4.6ptと大幅に低下しており、製造業と同様に政府版と異なる動きをみせている。先行きの活動動向を左右する「新規受注(50.6)」も50を上回る水準を維持したが、前月比▲3.2ptと大幅に低下、2025年4月以来の低水準となるなど、内需を取り巻く環境が依然として厳しいことを示唆している。さらに、「輸出向け新規受注(49.1)」も前月比▲3.6pt低下して3ヶ月ぶりに50を下回る水準となるなど下振れしている。米中関係の改善の兆しが外需を押し上げるとの期待がみられたが、そうした見方に修正が必要になっている様子がうかがえる。さらに、主要輸出相手国を加味した通貨バスケット(CFETS人民元指数)は足元で2025年1月末以来の高水準となるなど、実質的に人民元高が進行しており、輸出競争力が急速に低下していることも外需の足かせとなっている可能性がある。なお、原油高などによるインフレが懸念される状況にもかかわらず「調達価格(50.7)」は前月比▲0.2ptとわずかに低下しているほか、「出荷価格(51.0)」は同▲1.5ptと川下にかけて物価が下振れする動きが確認されるなど、デフレ脱却が依然厳しいことを示唆している。「雇用(48.6)」も前月比▲0.2pt低下して一段と雇用調整圧力が強まり、内需を中心に需要サイドの弱さが根強いこともうかがえる。

3月に開催された全人代(第14期全国人民代表大会第4回全体会議)では、2026年の経済成長率目標を4.5~5.0%に引き下げた。中国のGDP統計が供給サイドの統計で構成されていることを勘案すれば、足元の状況は、需要サイドは国内・外ともに不透明ながら、供給拡大を追い風にした景気拡大の動きが続いていると捉えられる。中国当局は、2026年から始まる第15次5ヵ年計画(十五五)の重点項目の一つに内需拡大を掲げており、高質量発展の推進という目標も重なり、双循環(内需主導型の成長、自給自足の強化、世界における中国依存度の向上)の円滑化を図る方針を示している。しかし、雇用回復は道半ばの状況にあるうえ、原油高などによるインフレ懸念が実質購買力を下押しして内需の重しとなる一方、イラン情勢をきっかけとする世界経済の混乱に加え、実質的な人民元高も外需の足かせとなるなど、需要サイドの不透明感は一段と高まる懸念がある。景気実態に近い民間PMIの動きは、中国経済の行方も世界経済をかく乱する要因となる可能性を示唆しており、中国当局の政策運営を注視する必要性はこれまで同様に高まっている。

注1 4月2日付レポート「イラン情勢は「ドンロー主義」を促進、アジアで米国の影響力低下は必至」

注2 3月31日付レポート「イラン情勢悪化も中国経済は良好さを維持、持続性には疑問」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

台湾の輸出受注は引き続き半導体がけん引役に(Asia Weekly) ~中国本土やアジア新興国向けは鈍化も、米国や欧州向けは旺盛な動きが続く~

アジア経済

西濵 徹

関連テーマのレポート

-

インドネシア、前教育相に有罪判決、市場はガバナンス懸念を強めるか ~ナディム氏は控訴へ、裁判の政治性を巡る議論が市場の信認を左右する可能性も~

アジア経済

西濵 徹

-

AI・半導体は韓国経済の救世主となるか ~成長のエンジンだが、「K字型経済」の元凶にも、持続可能な成長につなげられるか~

アジア経済

西濵 徹

-

雇用なき成長続く中国、金融市場は追加緩和観測を強める ~中銀は翌日物リバースレポ取引再開、金融緩和観測が高まる一因に~

アジア経済

西濵 徹

-

韓国・李政権の支持率が急落、就任後最低水準に ~8月の代表選へ主導権争い激化、その行方は良好な日韓関係に影響を与える可能性も~

アジア経済

西濵 徹

-

調整の動きを強める豪ドル相場の行方 ~FRBの利上げ観測の一方、RBAの利上げ余地は乏しいが、当面は調整ペース鈍化か~

アジア経済

西濵 徹