- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 消えた資産効果、増える貯蓄

資産効果の確認

このところ、株価上昇は影を潜めて、乱高下に転じている。それでも、対前年比でみると、プラスを維持している。日経平均株価は、2020年12月は前年比16.0%、2021年1月同19.2%、2月同37.0%である。株価が一時3万円に乗せたときには、「個人投資家には含む損を抱えている人はほとんど居なくなった」とさえ言われたくらいである。ならば、株価上昇による資産効果が消費拡大に表れてきてもおかしくはない。

しかし、マクロ統計を変化させるほど明確に見えてこない。部分的には、百貨店販売の中で、高級時計、宝飾品、絵画など美術品の販売好調が伝えられる。ただ、その範囲はまだ限定的である。コロナ禍の消費マインド悪化を覆すほどではない。そうした意味で、本来、表れてよいはずの資産効果は水面下に隠れていると言ってよい。

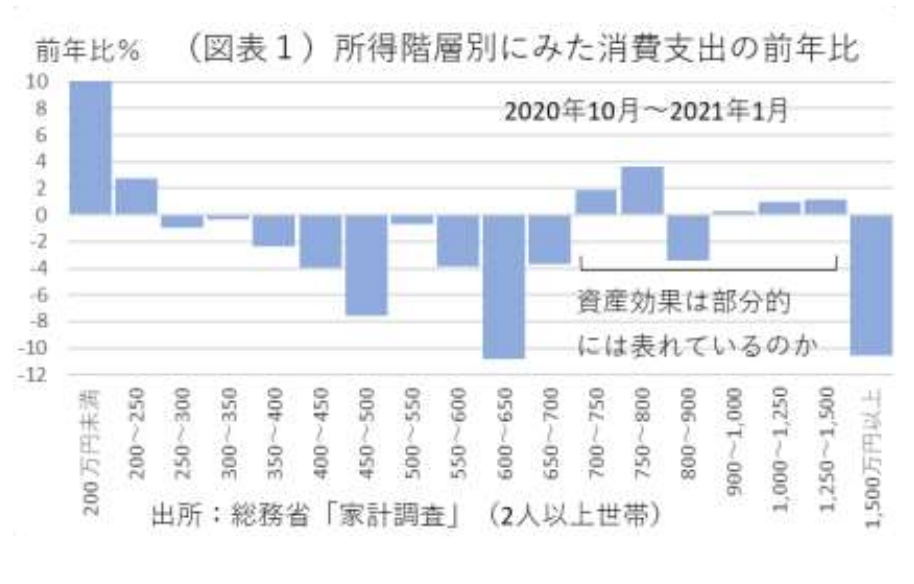

家計調査の年収階層別のデータ(2人以上世帯)で、消費支出を増やしている属性を調べてみると、低所得層(250万円未満)は2020年10月~2021年1月の4か月間の消費支出を増加させていた(図表1)。このプラスの要因は特定できないが、少なくともこれは資産効果ではないだろう。

一方、年収400~700万円の中堅所得層は前年比マイナス幅が大きい。それ以上の中高所得層(700万円以上)は、株式などを保有する世帯が比較的多く、資産効果が表れるとすれば、この階層だと思われる。ところが、この階層でも前年比プラスは明確ではなかった。中堅所得層よりは、消費の悪化が小さいので、そこに資産効果の影響と言えなくもないが、前年比プラスの幅には力強さは感じられない。この点で、期待された資産効果が表れていないと言える。

なお、この4か月間の消費支出は、階層合計の前年比▲1.9%の減少である。この期間は、前年が消費増税の反動で消費が減っていたので、本来はプラスになりやすいはずだが、コロナ禍の影響でマイナスになっている。

含み益の増加

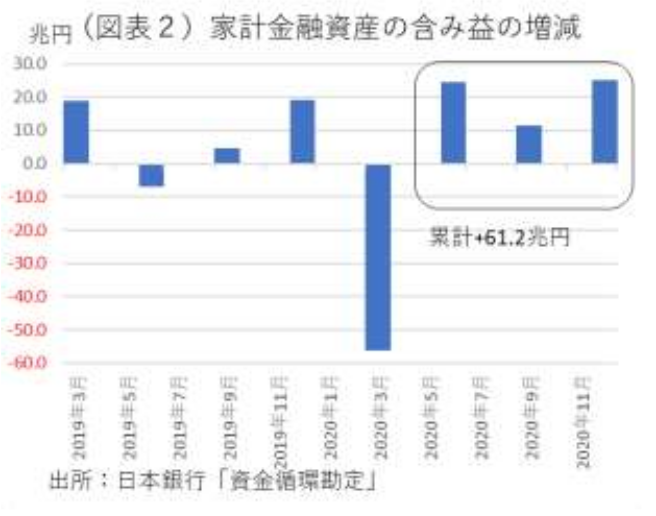

現在も、水面下で蓄積された株価の含み益の効果は、巨大化している。12月までの日銀「資産循環勘定統計」では、家計の株式等の金融資産の含み益の増加額(調整額)は、2020年4~12月にかけて+61.2兆円にも上った(図表2)。このうち、主なものは株式・投資信託+56.7兆円である。それ以外は、債券や団体運用の資産の時価増加である。

4~12月の含み益は、1~3月の含み損を解消した部分はあるが、それ以前の累計の含み益で考えると、従来よりもトータルの含み益を大きくしている可能性は高い。

家計金融資産残高も、株価次第で2021年3月末は2,000兆円の大台に乗る可能性がある(12月末1,948兆円)。

こうした金融資産残高の増加(12月末前年比2.9%)は、計算上では実質民間最終消費を前年比で+0.87%ポイントほど押し上げる計算になる。それが株価上昇を併せた金融資産全体の資産効果である。筆者の試算では、日経平均株価が10%上昇すれば、家計金融資産残高は+0.90%増加して、それによって民間最終消費支出は+0.27%ほど増加する計算になると推計している。

ところが、2020年10~12月の民間最終消費の前年比は▲2.2%と減少している(前期比年率では+2.2%増)。資産効果があったとしても、日本経済全体を大きく持ち上げるほどではないのが実情だ。

その理由は、単純明快にコロナ禍による消費性向の低下によって、本来、資産効果で上昇するはずの消費性向がほぼ吸収されているからだと考えられる(図表3)。10~12月は緊急事態宣言ではなかったが、それでも消費性向は低いままだった。コロナ禍で消費活動が制約されたことが、期待された消費刺激効果を顕在化させなかったのである。

景気刺激を吸収する不安心理

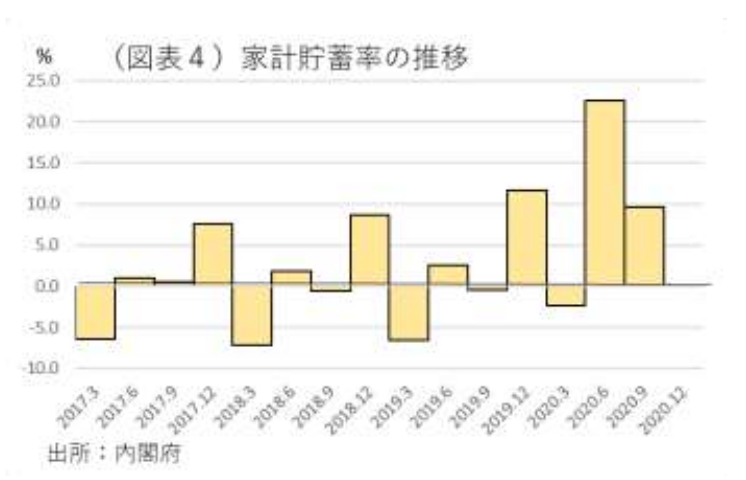

コロナ禍での景気刺激は株価上昇の資産効果と同様に、家計貯蓄の方に吸い込まれて行った。内閣府が計算した2020年4~6月、7~9月までの家計貯蓄率は、22.6%、9.6%であった(図表4、10~12月は未発表)。日銀の資金循環勘定では、資金余剰(フローの純増)の実額が4~6月+29.3兆円、7~9月+4.8兆円、10~12月+16.0兆円であった。4~12月累計で+50.1兆円という計算になる。前述の含み益と資金余剰を合算して、家計金融資産残高はこの期間に+119.7兆円(前年比2.9%)も増えている。

家計の資金フローを細かくみると、政府などから家計への所得移転(その他の経常移転)が、2020年4~9月にかけて増えていることに気付く。内閣府の資料では、所得移転が対前年比で増加した金額は、同期間に+13.0兆円あった。これは、特別定額給付金や個人事業主向けの支援金・給付金などであろう。これらは、消費に回った部分もあるだろうが、合算された集計値では増加する家計貯蓄をさらに嵩上げすることになったと考えられる。

なぜ、コロナ禍で消費が減るのかという理由は、雇用・所得が減った要因よりも、不安感が増大して、購買力が貯蓄に封じ込められたと考えられる。不確実性が強いときには、家計も企業も手元に流動性を厚く持ちたいという願望に駆られる。経済学者ケインズはそれを「流動性の罠」と呼んだ。金融緩和で中央銀行が資金供給を積極的に行ったとしても、家計・企業がいくらでも流動性を持ちたがるので、政府・中央銀行が政策支援をいくら行っても、購買力に回っていかない矛盾が生じる。特に、ケインズは金融政策の不全を強調した。この概念と同じことが、コロナ禍では起きている。

余剰マネーが生む苦難

では、この先、家計によって貯蓄された購買力はどこに行くのだろうか。家計の金融資産残高の増加(除く時価変化分)は、2020年4~12月に+58.5兆円(純増ではなくグロス増加)であったが、そのうち83%は預貯金で保有されている。家計が資金を移した先は、主に銀行だ。

銀行セクターに回った巨大な流入資金は、それを効率的に運用するニーズが生じているが、行き先がないのが実情だ。これは、銀行の金あまりという現象でもある。今に始まった問題ではないが、運用したくても効率的に運用する対象が乏しいという苦難に直面している。

投機的指向への変化

今後、家計もコロナ禍が和らいでいくと、資産運用のリスク許容度を高めていくと考えられる。同時に、直面するのは、運用収益を上げたけれども有効な再投資先がないという運用難だろう。

一部の家計は、収益機会が乏しい中で、少しでも収益が得られそうな対象に資金を移そうとすると予想される。個人の投資熱については、あちこちに変化が起こっている。若者を中心とした暗号資産取引のブームがまず挙げられるだろう。先の高級時計や美術品の消費拡大にも、家計がなるべく価値のある物品に資産を移して、あわよくば値上がり益を獲得したいという願望もそこに隠れていると聞く。投資ではないが、コロナ禍では、公営ギャンブルが軒並み人気である(図表5)。第三次産業活動指数の中で、個人サービス取引が軒並み不振なので、公営ギャンブルだけが活況である。その背景には、これらの事業者が対面からネット注文に取引形態をシフトさせたことが成功した面はあるが、巣ごもり状態の中で、何らかの収益を得たいという願望の受け皿になった可能性もある。

これらの変化は、収益機会が極端に乏しくなった状況に対する家計の心理変化をよく表していると思う。安全資産の運用機会が奪われて、就労のチャンスも減っている。不動産市場も、賃貸物件の空室が増えるなどして、従来の利回りが得られにくい。こうした収益機会の減少を受けて、我慢し切れなくなった個人マネーが、様々な新しい動きをし始めているのだろう。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計