- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 1ドル160円台で為替介入の警戒ラインへ

- 要旨

-

為替介入の可能性が高まっている。政府・日銀は果たして1ドル160円を突破するような円安進行を容認するのであろうか。今の円安は、投機色が薄く、むしろインフレ予想の高まりを背景に日米金利差が拡大するという観測を背景にしている。4月の日銀会合では、追加利上げに動く公算が高まっているが、それで円安トレンドが解消されないのではないかという不安も残る。

介入警戒が再び

ドル円レートが再び1ドル160円台に移行している(図表1)。財務官などの要人発言も、円安進行を牽制することが増えているように思える。近々、再び為替介入が実施されてもおかしくはない。2024年7月の為替介入のときは、1ドル160円台になって強い介入警戒感がある中で、161円台に移行した場面で為替介入が実施された。最近では、政府・日銀が2026年1月23日に159円台前半でレートチェックを行ったようだ。その神通力も2か月程度しか持たず、3月27日には160円台へと突入した。政府・日銀は、1ドル160円台の円安継続を容認しないだろうという見方から、介入観測は強まっている。

背景にあるのは、イラン攻撃に伴うドル高である。停戦合意が難しくなり、原油価格が高止まると、原油輸出額の増加が米国の貿易赤字の縮小要因になると想起されて、ドル高を招いている。有事のドル高という要因もある。

ここにきて、イラン攻撃の行方は不透明感を増している。日経平均株価の下落は、未だに底値が見えてこない。米国は停戦交渉への期待をにじませながらも、ホルムズ海峡の島を占拠する作戦を準備しているという観測が根強くある。イラン側は、仮に島に地上軍が派遣されて占領されれば、湾岸の他地域にある石油インフラを継続的に攻撃すると脅している。仮に、他地域の石油インフラが破壊されれば、停戦後も生産能力がすぐに戻らなくなるから、原油高の要因として残る。トランプ大統領にとって、11月の中間選挙前に原油高が放置されることは甚だしく不利な状況となる。イランはそれを見透かして、トランプ大統領が楽観的な見通しを述べる度に、それを打ち消すような情報発信を行っている。そうした心理戦が、原油高の背景にはある。

各国長期金利の上昇

為替介入は、投機筋の仕掛けた円売りに対しては、有効な歯止めになる。しかし、ファンダメンタルズが円安方向に向かっているときは、限定的な効果しか持ち得ない。先に、円安進行がイラン攻撃を背景にしていると述べたが、マーケット指標は必ずしも一時的な変化ではなくなってきている面もある。それは、インフレ予想が長期金利に反映されてきているからだ。

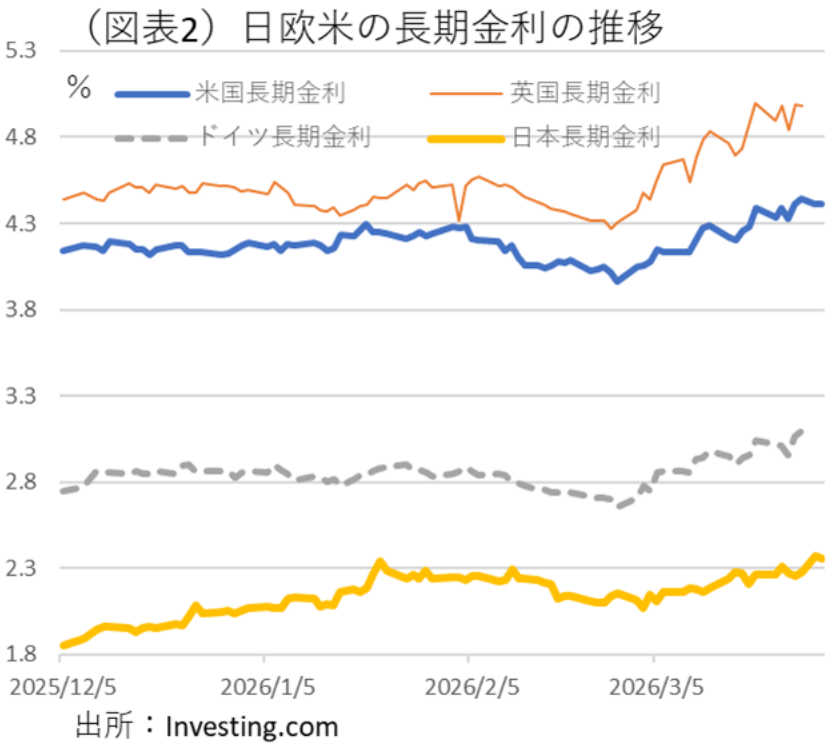

さて、今回、為替介入が実施されたとすれば、その効果はどのくらい持続するのだろうか。不都合なことに円安進行は、投機色が今のところ薄い。反対に、ファンダメンタルズが円安方向の圧力に向いているという傍証は確かにある。インフレ予想が少なからず定着しつつあるからだ。それは、欧米の長期金利が上昇してきている点にも表れている(図表2)。日米・日欧の長期金利差は、それを背景にして拡大している。日本以上に、欧米でのインフレ圧力が強いということだろうか。この金利差拡大が、ドル高・ユーロ高を促して円安圧力にもなっている。従来、日米金利差は縮小する方向感であったが、今はイラン攻撃を受けて逆方向に向かっている格好である。

これが継続的なファンダメンタルズの変化だとみる理由は、金融政策の変化を伴っているからだ。具体的には、FRBとECBの金融政策運営が微妙に変わり始めていることが挙げられる。ECBは4月29・30日の理事会で利上げに転じる可能性がある。FRBは期待されていた利下げは、新しくウォーシュ議長が5月に就任した後も行われずに、利下げが打ち止めになるかもしれない。場合によっては、米国もまた利上げへ転じていく可能性がある。そうした先行き見通しの変化は、やはりドル高方向の見方を後押しする。たとえ日銀がゆっくりしたペースで利上げを行ったとしても、それは円高要因にはならないという見方もできる。

日銀の4月利上げ

前回、2024年7月に為替介入が行われたとき、日銀の利上げとの併せ技だった。それによって、為替レートは大きく円高方向に戻されている。ならば、今回も為替介入と日銀利上げが、同じく近いタイミングで実施されると考えることもできる。4月27・28日には、日銀の金融政策決定会合が開催される。ここでの追加利上げは+0.25%ポイント(0.75%→1.00%)になるだろう。

筆者は、日銀の利上げについて、イラン攻撃の終息が実施の条件になると考えてきたが、場合によっては4月末までの戦闘が終わらなくても利上げする可能性が出てきている。理由は円安の進行によって、日本でもインフレ圧力の高まりが無視できなくなっているからだ。ECBが利上げに転じると、対ユーロでの円安は進むことになるだろう。日銀が動かなければ、円安が進むことになるから、その円安に背中を押されたかたちで日銀も利上げに動かざるを得なくなるという図式である。

筆者が、強く警戒しているのは、4月末に日銀が利上げをしても、それで円安トレンドが解消されないことだ。2025年12月の利上げでは、円高は起こらなかった。今度は、為替介入との併せ技もあり得そうだから、2025年12月よりは円安を是正して、為替を円高方向に動かされる可能性はある。そのほかに不安が残るのは、日銀と政治の関係である。万一、高市政権から日銀の利上げに対する批判が起こった場合には、円安是正の力は弱まってしまう。そうした数々の要因を考えると、為替レートの先行きは読みにくい。

熊野 英生

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 熊野 英生

くまの ひでお

-

経済調査部 首席エコノミスト

担当: 金融政策、財政政策、金融市場、経済統計