- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(6)

- Illuminating Tomorrow

-

2024.11.14

SDGs・ESG

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(6)

~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

水口 啓子

- 要旨

-

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下、WG)」第4回(10月10日開催)では、これまでの議論を踏まえつつ、サステナビリティ開示基準の導入における論点に加えて、サステナビリティ保証制度について、事務局から前回WGより具体的な論点が提示されたが、議論の収斂には至らなかった。

- SSBJ(サステナビリティ基準委員会)が定めるサステナビリティ開示基準に準拠した「サステナビリティ報告」を、法定開示書類「訂正報告書」を用いて一括で開示する『二段階開示』案がWG事務局より示され、複数のWGメンバーの賛同を得た。ここでいう『二段階開示』とは、ISSB(国際サステナビリティ基準審議会)基準と整合的な経過措置として適用初年度に限定して「財務報告」より「サステナビリティ報告」の開示時期を遅らせることを指す。

- 海外のサステナビリティ開示制度に基づき本邦で開示する際には、国内投資家にも、海外制度に基づき開示を行った事実を確実かつ速やかに周知するために、法定開示書類「臨時報告書」の開示事項とする案が事務局より示され、概ねWGメンバーの賛同を得た。

- 企業の積極的なサステナビリティ情報開示を促す観点から、開示主体である企業の統制が及ばない第三者から取得した情報を利用する場合や、見積りを用いる際の「セーフハーバー」(一定のルールのもとで行動する限り違法ないし違反にはならないとされる範囲)を設ける具体案が事務局より示された。当該案は、企業の開示が過度に委縮することを回避する方向に働くと考えられ、概ねWGメンバーの賛同を得た。

- サステナビリティ情報の保証についての議論が深化し、保証提供者、品質管理基準、倫理・独立性基準、検査・監督体制などについて様々な意見が聞かれたが、制度化の具体的な内容に関してWGメンバーの意見の収斂を見るには至らず、特に保証提供者の監督・検査に関する意見が未だ限定的であった。サステナビリティ情報の保証制度に関する議論の更なる深化が期待される。

- 目次

1.はじめに

我が国は、プライム市場に上場する企業にサステナビリティ開示基準を導入することで、グローバルな比較可能性を確保しながら、中長期的な企業価値の評価に必要な情報を提供し、投資家との建設的な対話を促進することを視野に入れている。グローバルな流れにあまり遅れないように、方向感を持って実効的な諸施策を実施するためには、開示に加えて、保証に関してもグローバルな投資家のニーズに応えられる制度整備・運用のロードマップの策定が肝要と言えよう。金融審議会「サステナビリティ情報の開示と保証のあり方に関するWG」第4回WG(2024年10月10日開催)では、WG事務局から前回WGで出た意見も踏まえながら保証のロードマップ案が提示されたが、ロードマップの意義を認めつつも、 事務局によって示されたロードマップの具体的な内容についてはメンバーの意見が分かれた。

連載第6回の本稿では、サステナビリティ開示基準の導入における論点のうち、海外に向けた情報開示を本邦において取り込む方法、虚偽記載に対するセーフハーバー、サステナビリティ保証制度に関する議論を紹介し考察する。

2.二段階開示

SSBJ(サステナビリティ基準委員会)が定めるサステナビリティ開示基準に準拠した「サステナビリティ報告」を、法定開示書類「訂正報告書」を用いて一括で開示する『二段階開示』案がWG事務局より示され、複数のWGメンバーの賛同を得た。

これまでのWGの議論では、投資家・アナリストにとっては、サステナビリティ情報と財務情報のつながりが重要であり、経過措置はISSB基準の原則通り1年に限定する形で早期の同時開示を求める声や、他法域の多くは経過措置を原則通り1年としていることも留意に値するとの指摘への対応ともいえる。さらには、「二段階開示」が1年を大幅に超えて継続すると、我が国が「ISSB 基準を完全に導入」しているとグローバルに認められる時期が遅れることが事務局より指摘されたところであったが、こうした事態の回避が期待される。

3.海外に向けた情報開示を本邦において取り込む方法

日本企業がCSRD(企業サステナビリティ報告指令)など、海外のサステナビリティ開示制度に基づいて情報開示を行う場合、国内投資家が海外投資家に比べて情報の入手が遅れること、または必要な情報が得られない状況が懸念される。国内投資家の視点からは、このような状況を回避するための有用な施策が期待されている。

第3回WGの議論が収束しなかった状況を踏まえ第4回WGでは、「有価証券報告書において、本邦のサステナビリティ開示基準に準拠した開示を行っていない企業が CSRD等の連結ベースでの開示を求める海外のサステナビリティ開示制度に基づく開示を行った場合」に限り、我が国の法定開示書類によって、同等の情報を周知するという新たな案が事務局によって提示された。

より具体的には、海外の制度に基づき開示を行った事実の周知を、直ちに、かつ、確実に行うため、法定開示書類「臨時報告書」で以下を記載する案が事務局によって提示された。

-

海外のサステナビリティ開示基準に基づいた開示を行った旨

-

開示を行っている場所(リンク先等)

-

保証を受けている場合にはその旨

-

保証業務提供者の名称

こうした対応をすれば、臨時報告書に具体的に将来情報が記載されることもなく、また、制度に照らし合わせて、将来情報や支配力の及ばない第三者に関する情報も含む「サステナビリティ情報」に関し「虚偽記載と認識されるリスク」が軽減される。

本邦のサステナビリティ開示規制の強制適用対象ではないであろう段階で、先だってCSRD等の海外のサステナビリティ開示制度の域外適用対象となる企業は、どのように国内投資家に情報共有を図るべきか悩みどころである。この事務局案は概ねWGメンバーの支持を得ており、法定開示書類をもって、国内投資家に対して、企業が海外規制に基づく情報開示を周知徹底できる方法が制度化されることは意義がある。

一方で今回の提案は、通常の法定開示書類のような法令(罰則を含む)がなく、報告書における開示情報の品質向上を要求する仕組みがない。当該案を暫定的施策としつつも、虚偽記載へのセーフハーバーの整備・運用の道筋が明確化された後、さらなる開示方法を検討する余地を残す案であるともいえよう。

4.サステナビリティ情報開示時のリスク軽減策としてのセーフハーバーのあり方

第3回WGでは、ISSB基準において、企業のバリューチェーンの上流および下流の主体から提供されたデータ(Scope3排出量を含む)など、企業の統制が及ばない第三者から取得した情報や見積りによる情報の開示に関する議論の中で、複数のメンバーから次のような指摘があった。それは「サステナビリティ情報が合理的なスタンスに基づいた誠実な開示であれば、行政処分の対象とならないことを明確化することで、企業が開示に萎縮しないようなセーフハーバーの整備が肝要である」というものである。

第4回WGでは、企業の積極的なサステナビリティ情報開示を促すための施策が事務局より提示された。具体的には、既存のガイドラインを改正し、Scope3排出量などに関する定量情報が事後的に誤りであることが発覚したとしても、以下の条件を満たす場合は虚偽記載等の責任を負わない旨を明確化するものである。

- 統制の及ばない第三者から取得した情報を利用することの適切性(含:情報の入手経路の適切性)や、見積りの合理性について会社内部で適切な検討が行われたことが説明されている場合であって、その開示の内容が一般に合理的と考えられる範囲のものである場合

この事務局案の方向性も概ねWGメンバーの賛同を得ており、「サステナビリティ情報を視野に入れたセーフハーバー」に関する既存のガイドライン改正が視野に入ったことは、企業の開示が過度に萎縮することを回避しつつ投資家にも有益となるため、大きな意義があるといえよう。

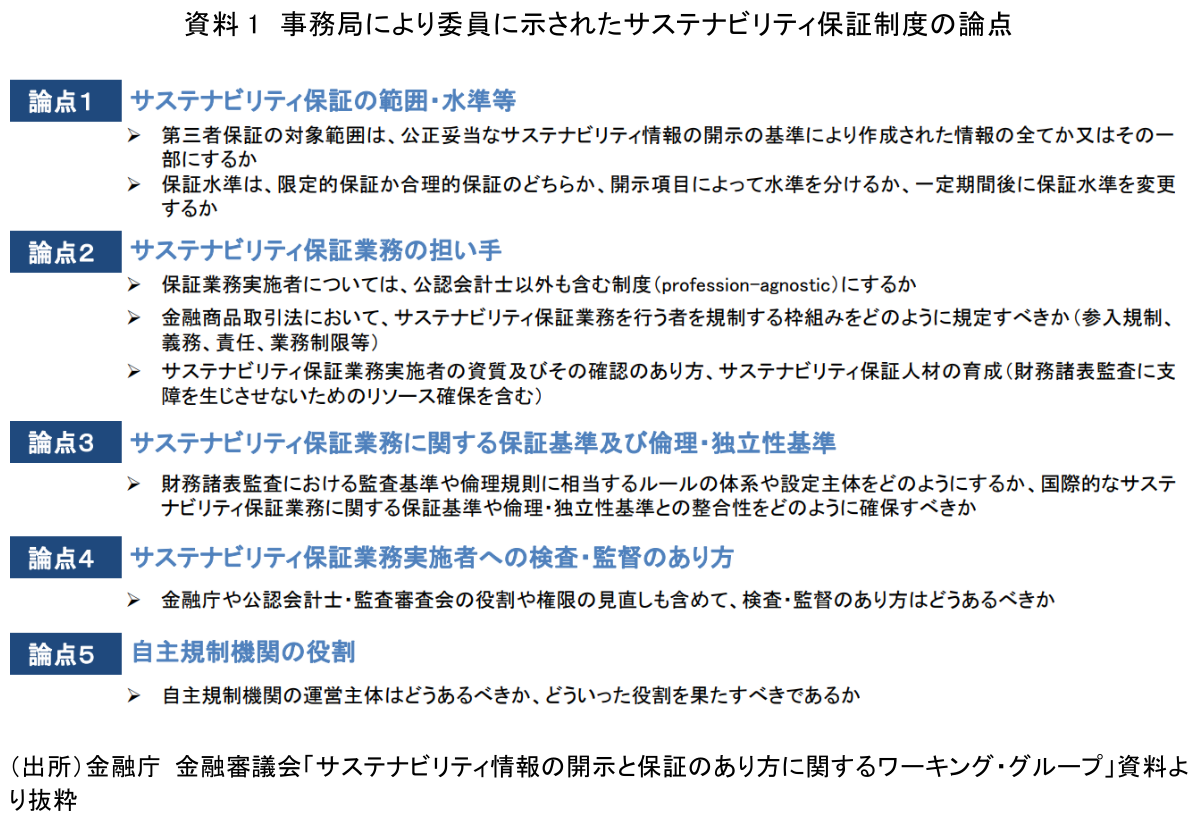

5.サステナビリティ保証制度導入に関する意見は未収斂

サステナビリティ情報の保証制度の導入に当たり様々な論点(資料1)がWG事務局より提示された上で、メンバーの意見が聴収された。どの論点についても、多様な意見が出たが、論点1の保証水準・保証対象については、Scope1、Scope2のみの限定的保証から行うが、一方で保証範囲を広げるタイミングは未定というのが事務局提案であった。

この案に対して、WGメンバーからは、保証範囲が狭すぎるといった意見や、少なくとも豪州のようにScope1、Scope2に加えてガバナンス・リスク管理なども含めるべきとの指摘、合理的保証への移行のタイミングなどのスケジュールを示すべきとの意見などが聞かれた。ちなみに、保証業務は、保証業務リスクの程度により、「合理的保証業務」と「限定的保証業務」 に分類されるが、限定的保証より合理的保証の方が、意見表明を行うハードルが高いといえよう(注釈1)。

論点2の保証の担い手については様々な意見が聞かれたが、既に監査法人以外のサステナビリティ保証提供者を活用する企業が我が国では過半を占める中、監査法人以外の保証提供者も制度上サステナビリティ保証提供者として認めることに概ね賛同する意見が聞かれた。その一方で、監査法人以外の保証者を認める要件については、様々な意見が聞かれ、特段収斂がみられなかった。例えば、旧来は監査法人に限定されてきたIAASB(国際監査・保証基準審議会)やIESBA(国際会計士倫理基準審議会)の基準の充足を求める意見(論点3)、監査法人以外の保証提供者にも対応する早急な監督や検査体制構築への期待(論点4)、公認会計士以外の保証業務実務者も入ってくることを前提に単一の自主規制機関を求める声(論点5)など、様々な見解が示された。

ISSB基準は、Scope1、Scope2、Scope3、戦略、ガバナンス、リスク管理などの開示も要求しており、ISSB基準をハブとした主要諸国の制度との同等性が認められる本邦開示基準に関わるロードマップの整備が肝要と言えよう。同時に、信頼できる情報の開示を担保する本邦保証制度を視野に入れるべく、サステナビリティ情報の開示及び保証範囲の拡大・合理的保証への移行に関するスケジュールが明確化されることが期待される。

6.小括

サステナビリティ情報の保証については、監査法人以外の保証提供者も認めることには概ねWGメンバーは賛同している一方で、監査法人以外の保証提供者に関わる要件などについて様々な意見が聞かれ、WGメンバーの意見が収斂するには、もう一段踏み込んだ議論の余地を残している。

投資家・アナリストは、サステナビリティ情報に関わる不確実性を理解した上で信頼できる情報を強く求めており、保証に対する関心も高い。サステナビリティ情報の保証提供者のあり方、品質基準、倫理・独立性基準、監督・検査や自主規制団体のあり方などの諸観点から、議論の深化の余地が大きいといえよう。

グローバルにサステナビリティに関わる制度策定が急速に進む中で、こうした制度に対応するための知見を有する人財は圧倒的に不足しており、如何にサステナビリティ人財の不足を解消し、十分な体制整備を実現するかは、様々なステークホルダーにとって重要課題であることも踏まえた議論の余地もあるだろう。例えば、サステナビリティ保証の需要に対応すべく、4大監査法人は、サステナビリティ関連の専門人財の採用を増やしているのに加えて、一部の公認会計士をサステナビリティ関連業務に配置転換することでサステナビリティ保証に関わる体制の整備を目指している。こうした中、従来の財務諸表監査が手薄にならないかとの懸念の声も聞こえる。

本連載の次回では、さらなる議論の進展が想定されるサステナビリティ情報の保証に関わる諸論点に注目しながら、今後開催される第5回WGの議論を中心に紹介する予定である。

<続く>

【注釈1】

保証業務の分類 保証業務は、リスクの程度に応じて「合理的保証業務」と「限定的保証業務」に分類される。

-

限定的保証業務(Limited Assurance Engagements)

リスクの程度:合理的保証業務より高いリスクを許容する。

手続き:質問や分析的手続を中心に行う。

結論の形式:消極的形式で報告。「実施した手続及び入手した証拠に基づいて、主題情報に重要な虚偽表示があると業務実施者に信じさせる事項が認められたかどうか」を記載する。 -

合理的保証業務(Reasonable Assurance Engagements)

リスクの程度:低いリスクを許容する。

手続き:内部統制の検証や実証手続を含む広範な作業を行う。

結論の形式:積極的形式で報告。「適合する規準によって主題を測定又は評価した結果に対する業務実施者の意見」を伝達する。

このように、合理的保証業務は詳細な手続きと低リスクを前提とし、積極的な結論を提供する。一方、限定的保証業務は簡略化された手続きと高リスクを前提とし、消極的な結論を提供する。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

ESG評価の透明性向上に向けた国際動向と課題 ~日本における段階的アプローチの考察~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(9) ~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(7) ~サステナ保証制度化加速に期待、「専門グループ」設立へ~

SDGs・ESG

水口 啓子

関連テーマのレポート

-

コーポレートガバナンス・コード改訂は「2.0」になり得るか ~スリム化の実態と資産運用立国を支える条件~

SDGs・ESG

河谷 善夫

-

取締役のサステナビリティに関するスキルの開示状況 ~時価総額3兆円以上企業の「招集ご通知」のスキルマトリクスの確認結果~

SDGs・ESG

加藤 大典

-

我が国のコーポレートガバナンス改革は効果があったのか? ~独立社外取締役「過半」選任とROEの関係の実証分析~

SDGs・ESG

河谷 善夫

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

GX需要創出に向けた政策と各主体の行動【後編】 ~政策の横断的課題と各主体に期待される行動~

SDGs・ESG

加藤 大典