- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(7)

- Illuminating Tomorrow

-

2025.03.17

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(7)

~サステナ保証制度化加速に期待、「専門グループ」設立へ~

水口 啓子

- 要旨

-

- 金融審議会第5回「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下、WG)」(12月2日開催)では、①虚偽記載に対する「セーフハーバー」及び②サステナビリティ情報開示への経営者の関与を明示する「確認書」に関する事務局案については多くのメンバーが賛同した。他方で、③サステナビリティ保証制度についての議論は収束せず、更なる丁寧な議論を要するのが現状である。

- 虚偽記載に対するセーフハーバーについては、事務局が提示したガイドラインによる対応を行うことを前提に適用対象や適用要件について、法律改正の要否も含め検討を進めることで概ねメンバーの賛同を得た。

- 「確認書」案については、金融商品取引法上の「確認書」に追加記載事項とすること(第4回WG)や「経営者の関与及び経営者による作成責任の範囲」については、将来情報や統制の及ばない第三者から取得した情報等を含むことが示された。この提案に関しては、賛同する意見もあった一方で、反対する意見もあった。

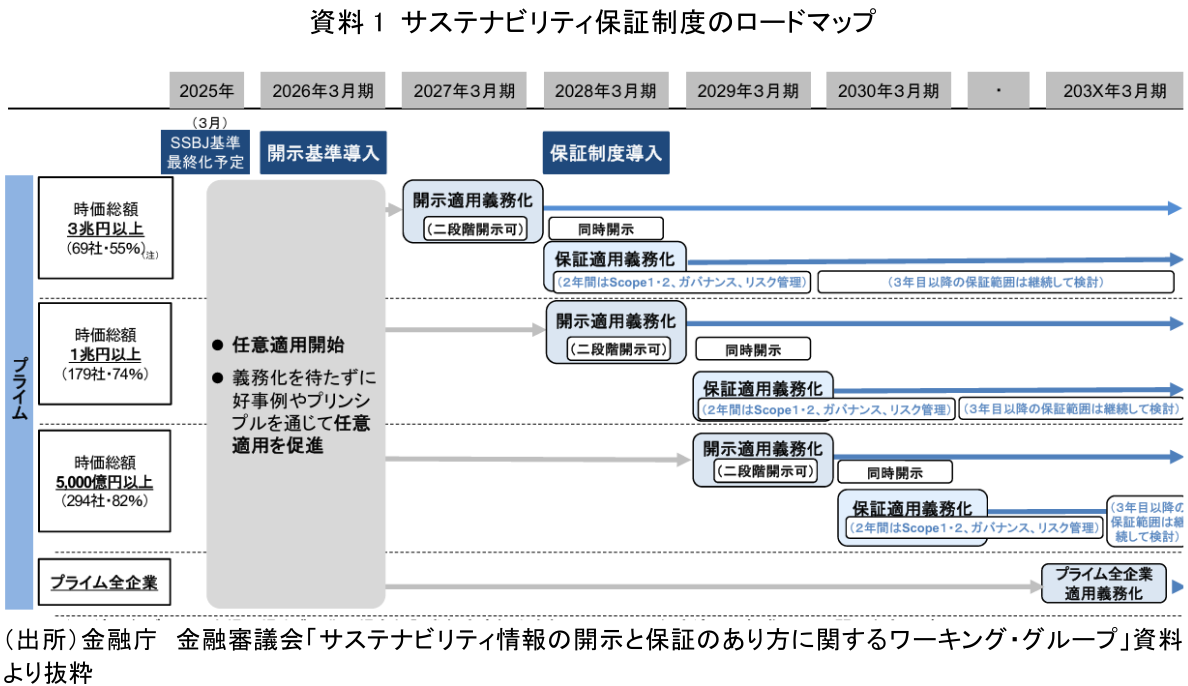

- サステナビリティ保証制度のロードマップ案として、義務付けの対象企業規模について時価総額3兆円以上、1兆円以上、5,000億円以上といった複数の選択肢が示された。いずれの場合でも、制度導入後最初の2年間は保証範囲をScope1・2およびガバナンス・リスク管理に限定し、3年目以降は国際動向を踏まえて保証範囲の拡大を継続検討する方針が示された。当該案の大筋に賛同する複数のWGメンバーがあった一方で、更なる検討の余地を指摘する声もあった。

- サステナビリティ保証の担い手については、サステナビリティ保証業務を公正かつ的確に遂行するに足りる体制が整備されていることを条件に、監査法人に限定されない(profession-agnostic)制度を導入する事務局案が提示された。サステナビリティ情報の保証に関わる更なる丁寧な議論を要する中で、金融審議会「サステナビリティ情報の保証に関する専門グループ」(以下、専門グループ)(第1回会合は2月12日開催)を新設し、専門グループでの議論を踏まえて当該WGでメンバーの意見を再確認することになった。

1.はじめに

投資家などのサステナビリティ情報の信頼性への関心は高い。他法域でのサステナビリティ情報に関わる制度の潮流も踏まえながら、我が国のサステナビリティ情報の保証に関する具体的な施策策定に向けた有効な議論の進展が大いに期待される。

「セーフハーバー」については、事務局の案に対して複数の賛同する意見が聞かれたが、さらなる検討の余地があるといえよう。また、「確認書」については賛同する意見に加えて一部反対する意見も聞かれた。さらに、「サステナビリティ情報の保証」については、WGメンバーの意見は収斂しておらず、更なる議論の深化が期待される。

このような経緯から、当該WGでの制度策定に向けた議論を前進させるべく、新設された金融審議会「サステナビリティ情報の保証に関する専門グループ」(以下、専門グループ)の第1回会合(2025年2月12日開催)では、「日本公認会計士協会」及び監査法人以外の保証業務実施者として想定される「ISO認証機関などの適合性評価機関を認定している『日本適合性認定協会』」からの説明を踏まえた討議が実施されている。

2.「虚偽記載に対するセーフハーバー」及び「確認書」

金融審議会第5回「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下、WG)」では、既におおむね賛同が得られていた「セーフハーバー」については前回WG案に沿った形でガイドラインによる対応を行うことを前提に適用対象や適用要件を視野に入れた意見聴取が行われた。開示ガイドラインにおける解釈の明確化や有価証券報告書におけるセーフハーバーの記述の充実に複数のメンバーが賛同したが、法律改正の要否などを含めて引き続き検討の余地が残っている。

「確認書」については、将来情報の入手経路や見積り等の適切性を検討し、評価するための社内手続を有価証券報告書の記載事項としつつ、こうした社内手続について代表者等の役割と責任に関する事項を確認書の記載事項とすることで、責任の範囲の明確化を図る事務局案が提案された。投資家などの利用者の視点からも、虚偽記載等の関連において代表者の責任の明確化による開示の充実、企業内の開示プロセスの更なる整備を通じて、より充実したサステナビリティ情報が開示されることは望ましいとする意見も聞かれるなどの事務局案への賛同の声もあったものの、一部不要であるとの意見も聞かれた。

3.WGでの保証制度に関する様々な意見

第4回WGでは、保証制度について「段階的な拡大はやむを得ないとしても諸外国の制度と見劣りしない制度にすべき」、「一定期間といえ、Scope1、2のみは狭く、ガバナンスやリスク管理も保証の対象とすべき」、「Scope3こそ保証が必要であり保証範囲を全てとすべき」といったメンバーの意見が聞かれた。これらの意見を受け、第5回WGでは「サステナビリティ保証制度のロードマップ」が再提示された。このロードマップでは、保証適用義務化の最初の2年間はScope1、2とガバナンス及びリスク管理を対象とし、3年目以降は国際動向を踏まえて継続的に検討する方針が示された(資料1)。ロードマップの大筋については複数のメンバーの賛同を得ているが、実効的な諸施策を適時適切に実行することに向けて、更なる考察の余地もあるといえよう。

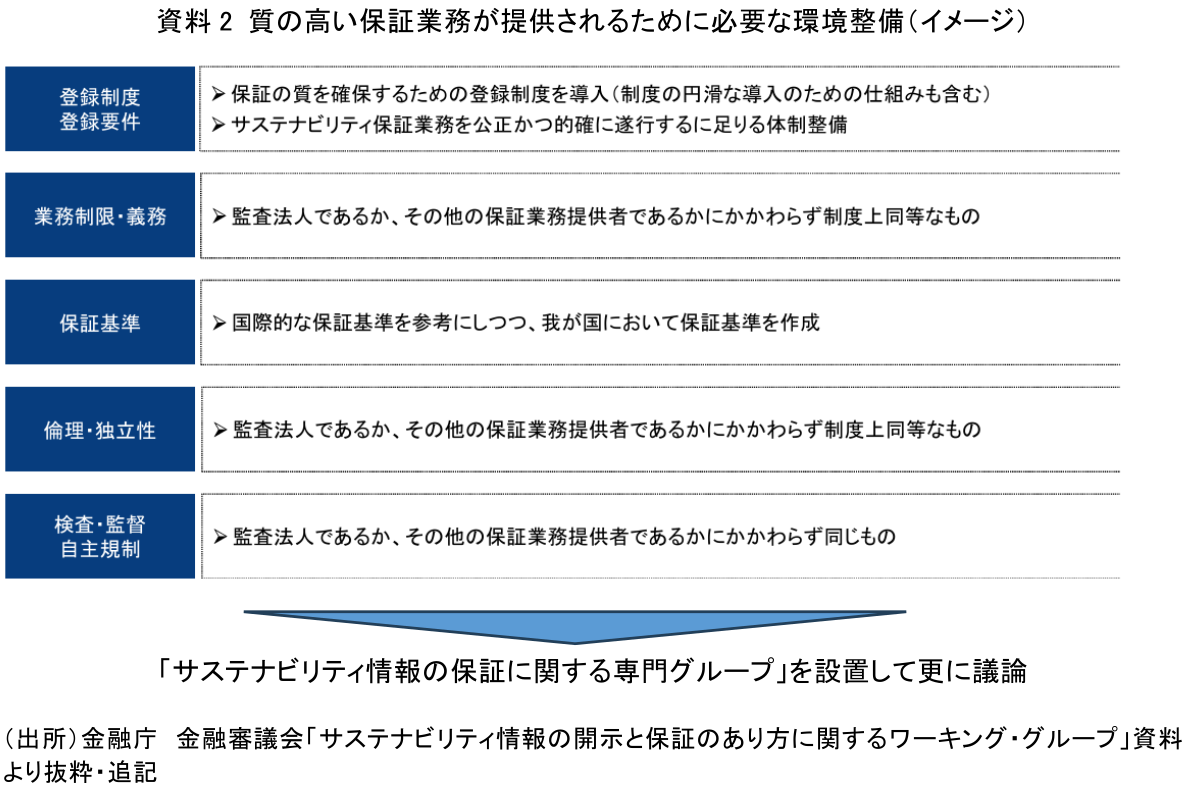

監査法人であるか、その他の保証業務実施者であるかにかかわらず、検査、監督、自主規制は同じものとする基本的な方向性が示され、登録制度・登録要件、業務制限・義務、保証基準、倫理・独立性、検査・監督、自主規制などに関して「質の高い保証業務が提供されるために必要な環境整備(イメージ)」事務局案が示された(資料2)。

この事務局案は、国際的な保証基準を参考としながら、わが国において質の高いサステナビリティ保証業務が提供されるための環境の整備に向けた諸論点を俯瞰しようとしている。保証業務に必要な環境整備について事務局案については概ね賛同を得たものの、具体的にどのような施策を取るかについては引き続き議論の余地を残している。サステナビリティ開示においてもこれまでの財務諸表監査と同様な課題(品質、独立性・倫理など)が生じることを想定しており、国際的な保証基準や、倫理、独立性基準のみを共通の尺度として保証の担い手に適用すべきであるとの意見が複数のメンバーから聞かれた。

会計監査に関わる現行の国際基準(IAASB: 国際監査・保証基準審議会、IESBA: 国際会計士倫理基準審議会)に言及するメンバーがいる中で、参考にする国際基準にはISOが作成する適合性評価規格のうちサステナビリティ保証に関連する国際規格なども参考とすべきであるとの意見もあった。また、監査法人が専門性に応じて監査法人以外の保証業務実施者を活用する案などを検討されることを期待する声も聞かれた。

このように様々な意見が聞かれる中、サステナビリティ情報の保証に関する専門グループを設置して、質の確保についての環境整備を丁寧に議論する事務局案はメンバーの賛同を得た。2月22日には、専門グループ第1回会合が開催された。なお、専門グループでの議論を踏まえて当該WGでメンバーの意見を確認することを想定している旨が事務局から説明された。

4.WGへの貢献が期待される専門グループでの議論

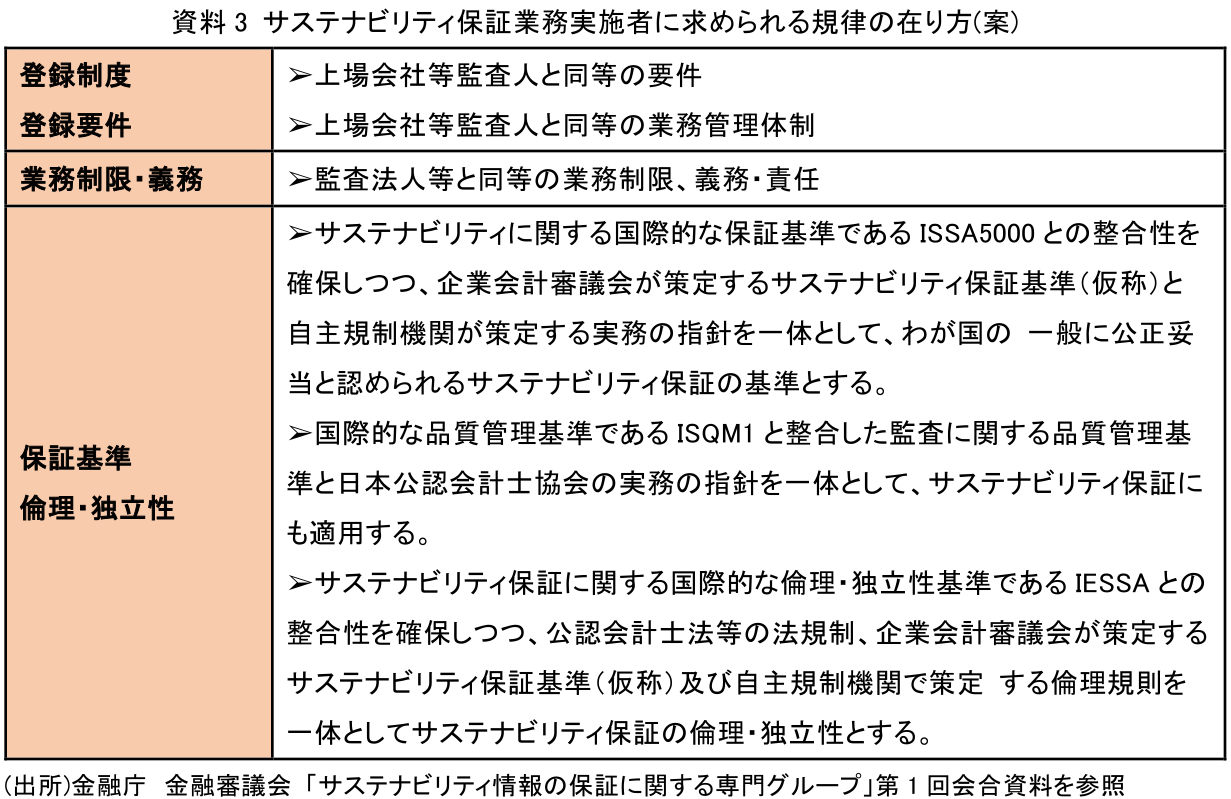

専門グループ事務局からは、サステナビリティ保証業務実施者に求められる規律の在り方(案)が示され、メンバーの意見が聴取された(資料3)。

有価証券報告書に記載されるサステナビリティ情報は、投資判断に必要とされる情報である。投資家が高い関心を有しているサステナビリティ情報の信頼性の確保に向け、保証業務実施者に対する高い規律を担保する諸施策の構築が肝要である。

現在、サステナビリティ情報に対して任意の保証が行われているが、グローバルの動向を見ると保証対象となるサステナビリティ情報の分野は多様であり、また、サステナビリティ情報が記載される書類、保証業務実施者、保証基準も多岐にわたっている。こうした状況も踏まえた実効的な諸施策の策定に向けて、専門グループでの議論が当該WGでの法制度化に向けた議論に大いに貢献することを期待している。

5.小括

特にサステナビリティ情報の保証に関わる制度策定に向けて諸施策の明確化が期待される論点は山積している。例えば、サステナビリティ保証の範囲・水準、保証業務実施者のあり方、第三者保証の対象範囲、金融商品取引法でのサステナビリティ保証業務の組み込み、保証基準や倫理・独立性基準、監督・検査などが挙げられる。

保証業務実施者については、業務実施者の資質及びその確認のあり方、サステナビリティ保証人材の育成(財務諸表監査に支障を生じさせないためのリソース確保を含む)などが議論されることが期待される。また、サステナビリティ保証業務に関する保証基準及び倫理・独立性基準については、財務諸表監査における監査基準や倫理規則に相当するルールの体系や設定主体、国際基準との整合性の確保が視野に入っている。さらに、サステナビリティ保証業務実施者への検査・監督のあり方(金融庁や公認会計士・監査審査会の役割や権限の見直しも含む)、自主規制機関の役割なども議論の対象となることが期待されており、丁寧な議論を要する論点は多様である。

専門グループ事務局は、議論の皮切りとして金融商品取引法に基づく上場会社等監査人において高い規律が求められている実情を指摘している。この実情を踏まえて、上場企業等を監査する際に求められる業務管理体制、業務制限、義務・責任等は、サステナビリティ保証業務実施者に求められる規律の在り方を検討する上でも参考となるとしている。

投資家の求める「サステナビリティ情報」の信頼性の確保の着実な実現に向けて、様々な論点に対応する実効的な諸施策を特定し、諸ステークホールダーがサステナビリティ情報の保証に関わる諸施策の実施に備える際のガイドとなるようロードマップに反映することは肝要である。本連載の次回(第8回)では、専門グループでの議論などを紹介・解説する予定である。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(9) ~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(6) ~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(5) ~金融審 WG でサステナ情報保証の制度化の議論も本格化~

SDGs・ESG

水口 啓子