- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(9)

- Illuminating Tomorrow

-

2025.09.17

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(9)

~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

水口 啓子

- 要旨

-

- 金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」(以下、WG) では、これまでに全8回の会合が開催され、これまでの議論を反映した「中間論点整理」が7月17日に公表された。

- WGでは、有価証券報告書におけるサステナビリティ開示基準に準拠した情報開示要求及び当該情報に対する第三者保証制度の導入に関する審議を行ってきた。また、第三者保証に関する専門的な論点については、別途、WGの下に専門グループを設け、本年2月以降に計4回の審議を行ってきた。

- これまでのWGでの議論においては、我が国のサステナビリティ開示基準及び適用開始時期、段階的な適用義務化、経過措置としての二段階開示に加えて、第三者保証制度の導入時期や当初の保証範囲等大きな方向性についてはメンバー間の賛同が得られている。一方で、「サステナビリティ情報の保証の担い手」などの未だ賛同に至らない事項が残されている。これらの事項については、「中間論点整理」において本年中を目途に取りまとめる旨、言及されている。

- 「中間論点整理」では、新たな制度の導入に向けて、企業の予見可能性を高め、準備期間を確保する観点から、公表時点で想定されるロードマップも示されている。また、我が国のSSBJ(サステナビリティ基準委員会)基準を法令上の枠組の中で位置付けた上で、対象企業に対し同基準に基づく有価証券報告書の作成を義務付けるなど、必要な制度的対応に関する検討にも触れている。

- 本稿では、我が国のサステナビリティ情報の開示と保証についての議論の背景にある国際的な動向も踏まえた上で、「中間論点整理」で示された論点について紹介し、こうした論点を踏まえて、現時点で見えている今後の制度策定の道筋にも付言する。

1. はじめに

我が国でのサステナビリティ情報関連の法制度化を前に、国内外の諸ステークホルダーを視野に入れた上で、我が国の資本市場の一層の機能発揮のため、国際的な動向を改めて掌握しておくことは重要である。

ISSB(国際サステナビリティ基準審議会)は、2023年6月に、サステナビリティ関連の情報開示に関する包括的なグローバル・ベースラインとして「全般的な開示要求事項(S1基準)」及び「気候関連開示(S2基準)」を公表した。EU においては、2023年1月にCSRD(企業サステナビリティ開示指令)が発効し、企業規模に応じて段階的に、ESRS(欧州サステナビリティ報告基準)に基づく開示が求められている。また、CSRDは、サステナビリティ開示基準に基づく「開示義務」と「第三者保証を受ける義務」の適用開始は同時期としている。CSRDの国内法制化を既に終えた国においては、連結・単体のいずれかの従業員数が500人超の上場会社などである大会社に対して2024会計年度から開示が開始されている。 さらに、南米、アジア・オセアニアをはじめとした様々な他法域におけるISSB基準の適用に向けた動きを含め国際動向を踏まえた制度策定は、諸ステークホルダーにとってどのようなサステナビリティ情報関連制度が有用かについて示唆するところがあろう。

サステナビリティ情報の保証に関しては、質の高いサステナビリティ情報の保証を提供するためのグローバル基準を開発すべきとのニーズの高まりを踏まえ、2024年11月にはIAASB(国際監査・保証基準審議会)からISSA5000(国際サステナビリティ保証基準)が、2025 年1月にはIESBA(国際会計士倫理基準審議会)からIESSA(国際サステナビリティ倫理・独立性基準)が、それぞれ公表されている。

投資家などからは、グローバル基準に基づくサステナビリティ保証を期待する複数の声が聞かれている。国際基準を踏まえた上で、サステナビリティ人材を含むリソースに限りがある中で、如何に実効的な制度策定を実現できるか熟考する余地がある。

2. 現時点での我が国の「サステナビリティ情報関連制度」のロードマップ

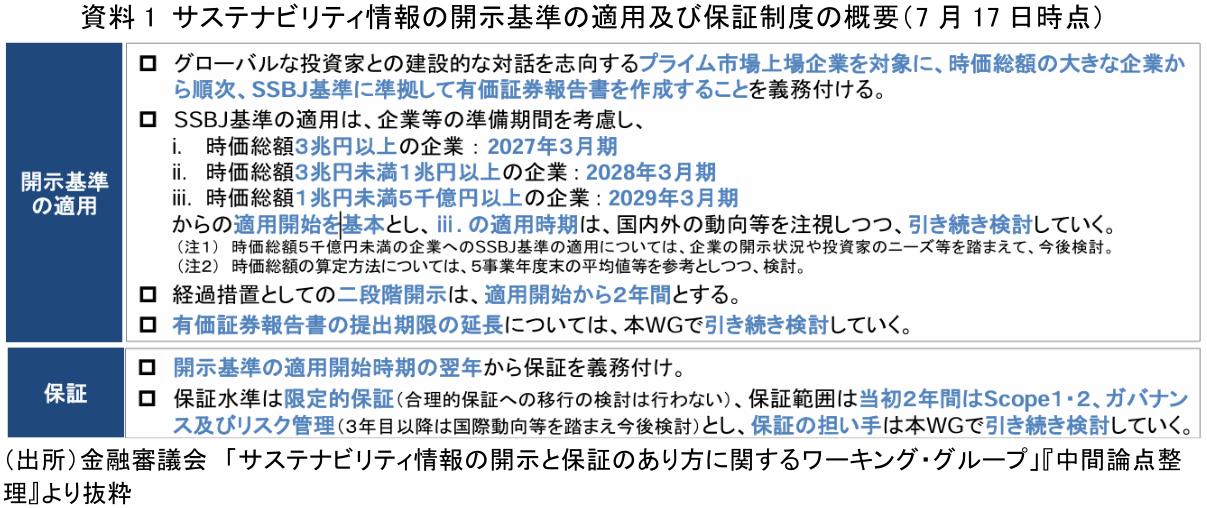

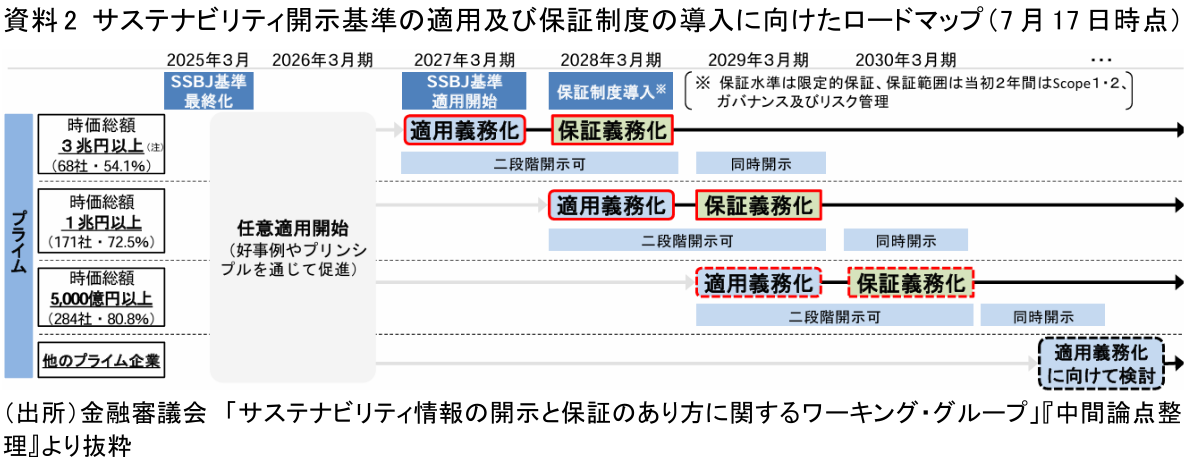

新たな制度の導入に向けて、企業の予見可能性を高め、準備期間を確保する観点から、ロードマップを示すべきであると複数のメンバーからの意見がWGにおいて聞かれていた。こうした意見も踏まえて、「中間論点整理」では現時点におけるWGでの議論を整理したロードマップが提示されている。当該ロードマップにおいては、サステナビリティ情報の開示基準の適用及び保証制度の概要(資料1)に加えて、プライム市場上場企業への段階的な適用義務化、保証の義務化の時間軸イメージ(公表時点)も示している(資料2)。以下、後述するWGの「中間論点整理」のポイントと紐付ける形で資料1及び資料 2を参照することは、現時点でのロードマップを俯瞰する際に有用であろう。

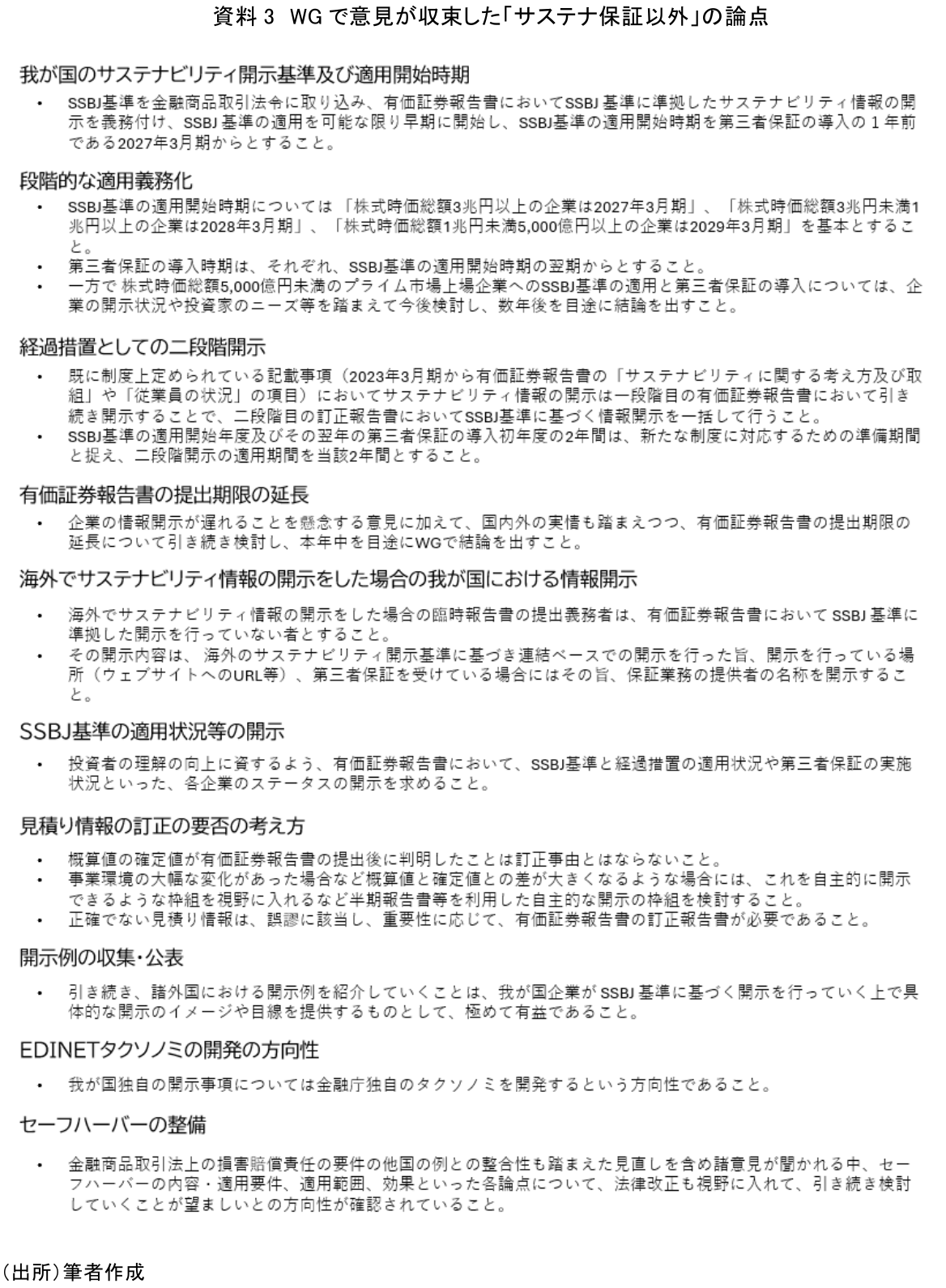

3. WGで意見が収束した「サステナ保証以外」の論点

複数の論点についてはWGメンバーの賛同を概ね得ているところであり、既に本連載の発行済みのレポートで触れた内容も含まれるが、WGで意見が収束した論点について、以下で再度確認する。

4. サステナ保証に関する論点の行方

サステナビリティ情報に対する第三者保証を義務付けその信頼性を確保することについては、我が国の資本市場の信頼性を確保し投資家の判断に資する情報の提供が期待されており、サステナビリティ情報に対する第三者による保証制度の策定は避けて通れない。CSRD等においては、一定の企業に対し、サステナビリティ開示基準に基づく開示とともに第三者保証を受けることも同時期に義務付けている。

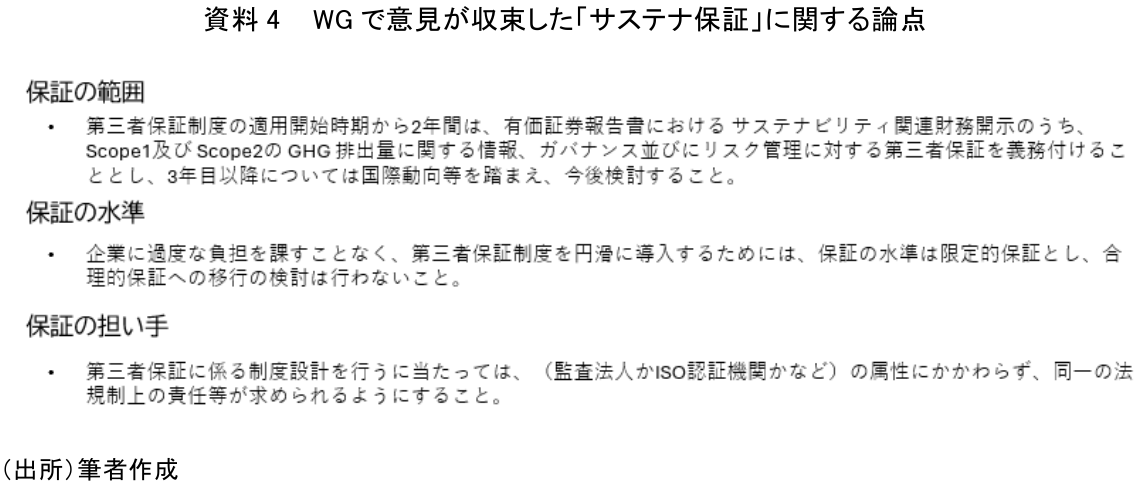

第三者保証制度導入の検討に当たっては、保証の範囲、水準、担い手など大きな方向性に関わるものはWGで議論し、専門的な知見が必要な担い手の登録要件、義務・責任、保証基準及び倫理・独立性基準のあり方、自主規制機関の役割などについては、別途設置された専門グループで議論が重ねられてきた。まずはWGで概ね意見が収束した論点を紹介する。

なお、保証の義務化についても「中間論点整理」で言及されているが、未だサステナビリティ情報の保証の担い手についての議論の収束は見られていない。有価証券報告書におけるサステナビリティ関連財務開示に対する保証業務の担い手については、その属性にかかわらず、新たな登録制度の下で登録を受けた保証業務実施者とし、その者が必要に応じて、外部専門家を活用するといったイメージがWGで共有された経緯もある。

人材をはじめとしたリソースの制約もある中ではあるが、登録要件、品質管理体制、自主規制機関、検査・監督のあり方など、有価証券報告書におけるサステナビリティ関連財務開示に対する保証業務を実施するに当たって必要な能力や保証制度の全体像を考慮した上で、WGでの実効性のある制度策定に向けた意見の収束に大いに期待している。

5. 小括

関連する諸民間やグローバルな組織との連携も視野に入れるなど、我が国のリソースを最適活用する形で、投資家などの諸ステークホルダーにとって有用な情報の提供が可能となることが期待される。「中間論点整理」ではWGでの取りまとめの期限を本年目途とされた。また、SSBJ基準を法令上の枠組の中で位置付けた上で、適用対象企業に対し同基準に基づく有価証券報告書の作成を義務付けるなどの施策の検討が求められよう。未だ意見が分かれる論点である「保証業務実施者」に関する規律について詳細な議論を行うことを委ねられた専門グループの議論の深化に注目している。サステナビリティ保証を関連諸制度も含めた実効性のある我が国のサステナビリティ情報関連制度策定に向けた意見の収斂に期待したいところである。

なお、「スタートアップ等の資金調達ニーズの高まり、非財務情報の開示の拡充等、情報開示を巡る環境変化を踏まえ、投資判断に資する企業情報の開示のあり方やその実現に向けた環境整備について幅広く検討を行うこと」が金融審議会「ディスクロージャーワーキング・グループ」(以下、ディスクロージャーWG)に諮問され、第1回会合が8月26日に開催されている。

本連載の次回以降においては、最終取りまとめを目指す「サステナビリティ関連のWG・専門グループ」での議論を引き続き紹介することに加えて、金融審議会「ディスクロージャーWG」での議論についても適宜言及、解説する。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

ESG評価の透明性向上に向けた国際動向と課題 ~日本における段階的アプローチの考察~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(7) ~サステナ保証制度化加速に期待、「専門グループ」設立へ~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(6) ~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

SDGs・ESG

水口 啓子