- HOME

- レポート一覧

- ビジネス環境レポート

- サステナビリティ情報の開示基準及び保証業務基準(5)

- Illuminating Tomorrow

-

2024.09.26

SDGs・ESG

持続可能な社会(SDGs)

コーポレート・ガバナンス

企業開示

サステナビリティ情報の開示基準及び保証業務基準(5)

~金融審 WG でサステナ情報保証の制度化の議論も本格化~

水口 啓子

- 要旨

-

-

2024年3月に設置された金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ(以下、WG)」の第3回 WG(6月28日開催)では、これまで議論を踏まえつつ、サステナビリティ開示基準及び適用時期、保証制度の導入に際する論点などが審議の対象となった。

-

国際的なベースラインとなるISSB(国際サステナビリティ基準審議会)基準と同等なサステナビリティ情報の開示基準を金融商品取引法に取り込み、2027年3月期から適用義務化を段階的(第一段階は時価総額3兆円以上、次に1兆円以上、5,000億円以上、最終的には全プライム市場上場企業)に進める基本線については、概ねWGメンバーの賛同を得た。

-

我が国においてもISSB基準に基づき、適用初年度に限定して「財務報告」より「サステナビリティ報告」の開示時期を翌事業年度の第2四半期まで遅らせる『二段階開示』案がWG事務局によって示され、複数のWGメンバーが賛同した。

-

EU規制などの海外制度に基づき強制開示を求められる企業がある中で、海外規制に基づく開示を我が国でも求める案についてWGメンバーの意見が求められた。当該案については、WGメンバーから法定開示以外の開示案を含め様々な意見があり、意見が収斂しなかった。

-

合理的なスタンスに基づいた誠実な開示であれば、将来情報や企業の支配力の及ばない「バリューチェーン」からの情報(例えばScope3の温室効果ガス排出量などのサステナビリティ情報が重要な虚偽記載として行政処分の対象とならないことを制度に組み込む「セーフハーバー」を推進すべきとの意見が複数のメンバーから挙がった。サステナビリティ情報の保証については、公認会計士に加えて、公認会計士以外の保証提供者を認めることを含め、制度化の議論が始まった。品質基準、倫理・独立性基準、検査・監督体制などについてWGメンバーに意見が求められたが、保証提供者の知見の十分性やコスト競争の観点からの慎重な意見もあり、さらに議論を深化させる余地がある。

-

- 目次

1.はじめに

我が国ではプライム市場を「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」と位置づけている。プライム市場にサステナビリティ開示基準を導入することで、グローバルでの比較可能性を確保しながら、中長期的な企業価値の評価に必要な情報を提供し、投資家との建設的な対話を促進することが肝要である。企業側の開示の効率性も考慮し、国際的なベースラインとなるISSB基準と同等なサステナビリティ開示基準を取り込むことが極めて重要であることに本連載で触れてきたところだ。

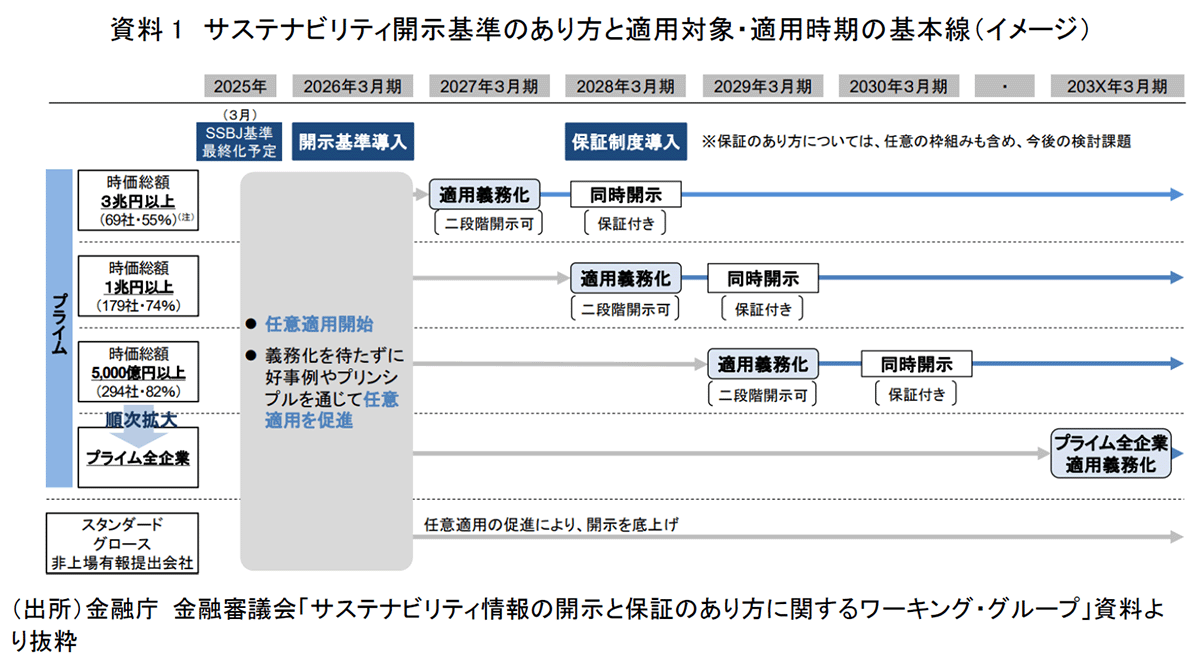

これまでのWGでの議論を踏まえて、第3回WG(6月28日開催)では、2027年3月期から時価総額3兆円以上のプライム市場上場企業からサステナビリティ開示基準の適用を義務化し、企業等の準備期間を考慮し、段階的(次いで1兆円以上、5,000億円以上、プライム市場上場全企業)な導入範囲の拡大を基本線としつつ、国内外の動向、それからサステナビリティ情報の保証に関する検討状況等を注視しながら、制度策定する方向性(資料1)で、議論が進んでいる。

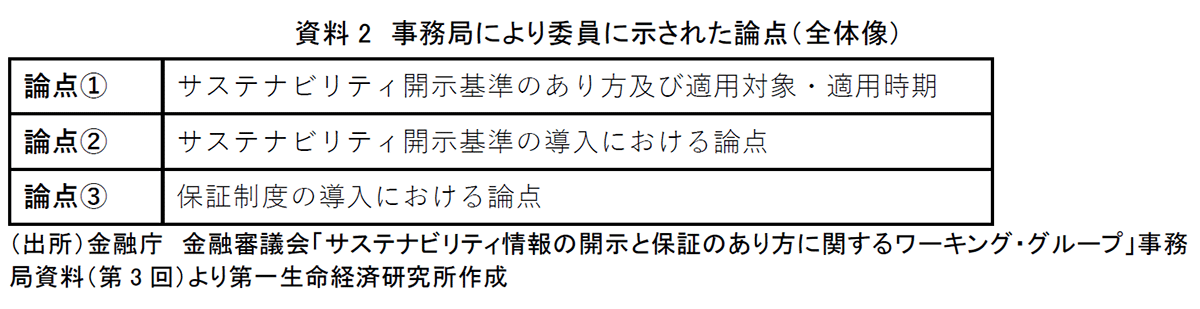

第3回WGでは、今までの議論を踏まえて、ポイントを絞り込む形で、事務局より国内外の現状や留意点などについて説明があった。この説明を踏まえて、本稿では、事務局がWGでの議論の対象として示した個別の論点(資料2、資料3)のうち、幾つかに対するメンバーの意見などを紹介・考察する。

2.論点① サステナビリティ開示基準のあり方及び適用対象・適用時期

適用対象・適用時期

複数のWGメンバーが事務局の提示した基本線に概ね賛同した。その中で、日本の資本市場の信頼性向上にとって至上命題であり、ISSB基準の完全な導入がなされた市場と認識されるには、ISSB基準とSSBJ(日本のサステナビリティ基準委員会)の基準の同等性をISSBから認めてもらうというが大前提となることが改めて強調された。また、適用時期については、事務局資料では203X年度末と記載されているプライム上場企業への適用義務化のタイミングをより明確にすることを期待するWGメンバーの意見も聞かれた。ちなみに当該論点の経緯については、本連載の4回を参照されたい。

3.論点② サステナビリティ開示基準の導入における論点

二段階開示

我が国においてもISSB基準で認められた経過措置を採用し、適用初年度に限定して「財務報告」時期より「サステナビリティ報告」を遅らせる『二段階開示』案がWG事務局によって示された。WGメンバーからは、投資家・アナリストにとっては、サステナビリティ情報と財務情報のつながりが重要であり、経過措置はISSB基準の原則通り1年に限定する形で早期の同時開示を求める声や、他法域の多くは経過措置を原則通り1年としていることも留意に値するとの指摘もあった。ちなみに、二段階開示の開示方法については、費用対効果に配慮した制度設計が大事であるとの指摘もあった。また、事務局によって、仮に「二段階開示」が1年を大幅に超えて継続すると、我が国が「ISSB 基準を完全に導入」しているとグローバルに認められる時期が遅れるというデメリットが伴うことが指摘されたが、この点には留意が必要である。

任意適用

開示の底上げや任意適用の拡大につなげるような好循環を作るには、「企業開示好事例集」を含めどのような仕組みが必要となるかについても意見が事務局から求められた。

WGメンバーからは、最終的なゴールがプライム全上場企業への適用であることを明確にする必要があり、そうすることが任意適用を促すことにもつながるとの意見も聞かれた。また、後述する「サステナビリティ情報開示に関わる虚偽記載リスクに対するセーフハーバー」や「サステナビリティ情報の保証」などに関する制度の整備が進むことが、企業のサステナビリティ情報開示への後押しとなるとのメンバーの声もあった。

サステナビリティ基準の任意適用の拡大に向けては、ISSB基準をハブとして各法域との同等性が認められるSSBJ基準に基づく開示要件をすべて満たす(強制適用の準備となり得る)任意適用も拡大しつつ、最終的にはプライム市場上場全企業を強制適用範囲とする、より予見可能性の高いロードマップを資本市場関係者と共有することが重要であるといえよう。

海外の開示制度に基づく情報を本邦において取り込む方法

グローバルに事業展開する日本企業が増加する中、我が国の制度が求めるよりも早い段階で、海外の開示制度に基づきサステナビリティ情報の開示を求められる企業は少なくない。WG事務局は、欧州CSRD(企業サステナビリティ報告指令)等の海外制度に基づくサステナビリティ情報の開示方法に関しては、国内投資者が外国投資者より少ない情報しか得られない制度は合理的ではないとの視点から、外国で開示した情報をそのまま(法定開示書類である)臨時報告書で開示することを最低限要求する案に対する意見をメンバーに求めた。

WGメンバーからは、(例えば)基本的には企業の重要事実が何か発生したときに開示される「臨時報告書」にCSRDに基づいた情報を開示することはそぐわないとの指摘があった。また、将来情報や支配力の及ばない第三者に関する情報も含む「サステナビリティ情報」に焦点を当てた「虚偽記載と認識されるリスクを抑制するセーフハーバー」が未整備である段階で、CSRDに基づく開示を法定開示である臨時報告書の形で開示することへの懸念の声も聞かれた。さらに、金融商品取引法の規定以外の開示情報の一覧化や、開示された事実とその掲載場所のみを記載する提案も聞かれるなど、意見は収斂しなかった。

投資家・アナリストの視点からは、海外制度に基づく開示情報も容易に得られる仕組みが期待されるところであり、今後の施策に注目している。

虚偽記載に対するセーフハーバーのあり方

サステナビリティ情報は、企業の中長期的な持続可能性に関する事項であるが、これまでの財務情報とは異なる特徴を有する。例えばScope3のGHG排出量などの開示には、サプライチェーンなどのバリューチェーンを含めたデータの収集が必要となり、企業の支配力の及ばない第三者のデータに一定程度依存する。こうした不確実性の高いサステナビリティ情報の積極的な開示を促す観点から、「サステナビリティ情報」に関わるセーフハーバーのあり方について、WGメンバーの意見が聴収された。

また、Scope3を含むサステナビリティ情報が合理的なスタンスに基づいた誠実な開示であれば、行政処分の対象とならないことを明確化することで、企業が開示に委縮しないようなセーフハーバーの整備が肝要であるとの指摘があった。投資家・アナリストの視点を踏まえて、Scope3の情報開示は必要と考えるものの、完璧な開示を求めているわけでは決してなく、可能な範囲での開示の下で、企業との対話を通じて入手する情報の精度向上を図りたいとの考えも示された。

Scope3を含むサステナビリティ情報は、バリューチェーンを俯瞰して気候変動に関するリスクや機会の所在を理解する上で大変有用な情報であると多くの投資家・アナリストは考えており、企業が開示に委縮しないような施策を取ることが肝要である。

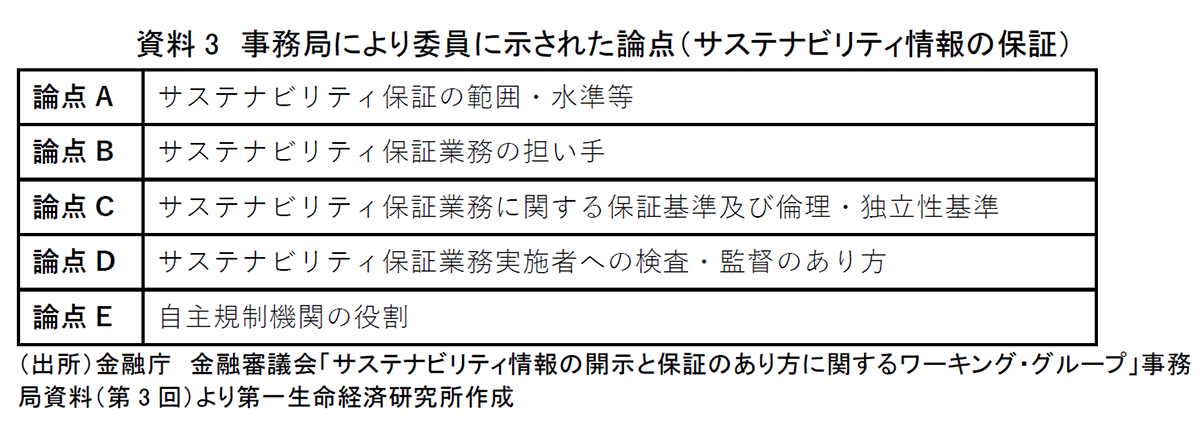

4.論点③ 保証制度の導入における論点

サステナビリティ情報の保証制度の導入に当たり様々な論点(資料3)がWG事務局より提示された上で、メンバーの意見が聴収された。

論点A「サステナビリティ保証の範囲・水準等」については、財務諸表監査との比較でサステナビリティ保証に関わるコストを明確にした上で、当面は限定的保証制度から適用することが現実的であるとのWGメンバーからの意見があった。投資家・アナリストのWGメンバーは、重要なサステナビリティ情報が漏れなく開示されていることが重要であり、可能な限り広い範囲の情報が保証の対象となることを期待している旨を述べた。一方で、やみくもに保証範囲を広げることで開示が委縮することへの懸念に加えて、保証対象は投資意思決定に際して重要性のある情報に絞ってはどうかというメンバーの意見があった。

論点B「サステナビリティ保証業務の担い手」については、サステナビリティ情報の保証対象事項が多岐にわたると、公認会計士が全事項に関する知見を有していないことも想定される。そのため、公認会計士以外も保証を提供できるような制度の構築が必要であるという意見や、監査法人がサステナビリティ情報の保証業務に関与する場合でも、公認会計士以外の専門家と連携する形態も想定し得るという意見があった。また、保証の担い手の確保競争が激しいことやコスト競争の観点からも、保証業務の担い手は公認会計士以外も含む制度にすべきであるとの指摘があった。

ちなみに、グローバルでは、既に監査事務所やISO評価機関などによるサステナビリティ情報の保証の提供実績が、徐々に積み上がってきている。また、サステナビリティ情報の保証に関わる人材育成・配置転換を主要監査法人が進める中で、従来業務である「財務諸表監査」への支障を生じさせないためのリソース確保の重要性がWG事務局資料で指摘されている。主要監査法人などは、サステナビリティ保証業務の受嘱に備えて、既存の会計士の再教育に加えて、外部からの人材確保も進めているが、財務諸表監査の品質及びサステナビリティ保証の品質の両面から、監査法人の動向に注目していくことが必要であろう。

論点C「サステナビリティ保証業務に関する保証基準及び倫理・独立性基準」については、メンバーから、保証業務実施者に公認会計士以外を含む制度とする場合には、公認会計士と公認会計士以外の保証提供者に求められる能力や品質管理を含めた体制や保証業務の水準に相違があってはならないとの意見が出された。また、公認会計士以外の保証業務実務者も入ってくることを前提に、単一の自主規制機関を検討することが重要であるという意見も聞かれた。

サステナビリティ情報の保証制度に関わる論点D及び論点Eについては、第3回WGでは、意見が限定的であったことを踏まえて、本稿では割愛し、今後の議論を待つことにする。

5.小括

WGの議論は、我が国の資本市場がいかに「ISSB基準の完全な導入がなされた市場」とみなされ、プライム市場が「グローバルな投資家との建設的な対話を中心に据えた企業向けの市場」であり続けることができるかを問うているといえよう。持ち合い株式の売却も進み、グローバルな投資家によるプライム市場上場企業の株式の保有比率が高まっている中、それらの投資家との対話に資する開示・保証制度の策定・適用がいかに早急に進むのか注目したい。保証提供者については、検討すべき事項がありながらも明確に制度化が視野に入っていることから、サステナビリティ保証への企業の関心は高いといえよう。また、我が国の開示制度への対応に加えて、海外制度に基づき開示が求められる情報を日本の投資家にいかに開示するべきか、グローバルに事業を展開する日本企業の悩みどころでもある。

サステナビリティ情報の保証については、保証提供者にとって大きなビジネスチャンスでもある。情報品質に加えて費用対効果を踏まえた形で、企業開示の利用者の信頼に資する保証情報の提供はいかに実現するのだろうか。WGでは様々な意見が聞かれたが、さらなる考察が必要であることは明白であり、WGでのより深度ある議論に期待している。

我が国の資本市場のステークホルダーは、日本の資本市場の信頼性向上にどのような貢献ができるのだろうか。諸ステークホルダーのコミットメントに大いに期待しつつ、様々な資本市場のステークホルダーから成るWGでの議論に今後も引き続き注目していく。本連載の次回では、金融審議会「サステナビリティ情報の開示と保証のあり方に関するWG」第4回の議論を中心に紹介する予定である。

水口 啓子

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 水口 啓子

みずぐち けいこ

-

シニア・フェロー(非常勤)

専⾨分野: 資産運用・ESGに関わる分野ー企業情報の開示・保証・評価

執筆者の最近のレポート

-

サステナビリティ情報の開示基準及び保証業務基準(10) ~サステナWG報告を受けて金商法改正が視野に~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(9) ~WGが「中間論点整理」公表、最終取りまとめは本年中目途~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(8) ~専門グループで「サステナ保証の担い手を巡って意見割れ」も~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(7) ~サステナ保証制度化加速に期待、「専門グループ」設立へ~

SDGs・ESG

水口 啓子

-

サステナビリティ情報の開示基準及び保証業務基準(6) ~金融審WGで監査法人以外のサステナ保証の担い手にも焦点~

SDGs・ESG

水口 啓子